Пенсионный коэффициент – это величина, от которой напрямую зависит размер страховой пенсии по старости. В 2025 году максимальное значение индивидуального пенсионного коэффициента, с учётом премиальных баллов за отсрочку выхода на пенсию, может достигать 10 баллов в год. Однако базовое ограничение для начисления составляет 10 баллов только при максимальных отчислениях в ПФР.

За один календарный год трудовой деятельности гражданин может получить не более установленного максимума баллов. Например, в 2024 году этот предел составлял 10, в 2025 году он сохранён на том же уровне. Чтобы получить такой максимум, необходимо, чтобы годовая заработная плата была не ниже восьми предельных величин базы для начисления страховых взносов – это около 1,8 млн рублей и выше.

Если гражданин выходит на пенсию позже установленного пенсионного возраста, применяется повышающий коэффициент. При отсрочке на 5 лет пенсия увеличивается примерно на 45%, а баллы – до 1,45 за каждый отложенный год. Это позволяет увеличить общий коэффициент, но даже с учётом отсрочки суммарный пенсионный коэффициент не может превышать 288 баллов для мужчин и 306 баллов для женщин при выходе на пенсию на 70-летии.

Для оценки своей ситуации рекомендуется использовать официальный пенсионный калькулятор на сайте Госуслуг или ПФР. Он позволяет смоделировать, сколько баллов вы накопите до выхода на пенсию и каким будет размер ежемесячной выплаты. Если трудовая деятельность прерывалась или часть занятости была неофициальной, коэффициент может оказаться существенно ниже возможного максимума.

Как рассчитывается пенсионный коэффициент по действующему закону

Пенсионный коэффициент (ИПК) рассчитывается на основе индивидуальных параметров застрахованного лица за каждый календарный год. Основой для расчёта служат размер страховых взносов, уплаченных работодателем в Пенсионный фонд России, и сумма годового заработка, ограниченная предельной величиной базы для начисления страховых взносов.

Формула расчёта ИПК: ИПК за год = (страховые взносы, начисленные за год) / (страховые взносы, начисленные с предельной базы).

Для расчёта применяется фиксированная ставка – 16% от заработной платы. Если годовой доход работника ниже предельной базы, его пенсионный коэффициент составит пропорциональное значение, при превышении – не более максимального значения, установленного на конкретный год. Например, в 2025 году предельная база составляет 2 221 000 рублей. Это значит, что максимально возможный ИПК за 2025 год – 10 коэффициентных баллов.

Дополнительно к страховым периодам могут начисляться нестраховые периоды, такие как служба в армии, отпуск по уходу за ребёнком и др. За эти периоды присваиваются фиксированные баллы, независимо от зарплаты. Например, за один полный год ухода за первым ребёнком начисляется 1,8 балла.

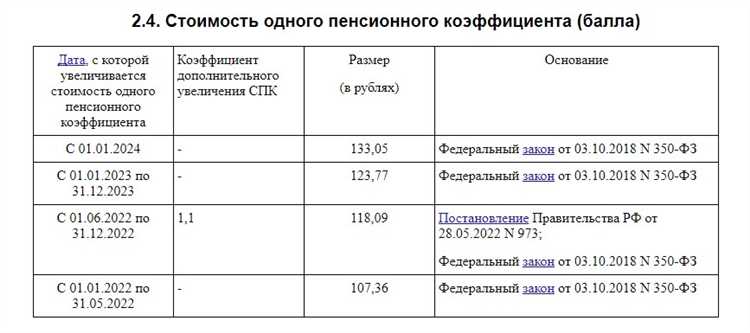

Все годовые ИПК суммируются, а при назначении пенсии итоговое значение умножается на стоимость одного пенсионного балла на дату выхода на пенсию. В 2025 году стоимость одного балла составляет 133,11 рубля.

Максимальное количество коэффициентов, которое можно получить за год

Пенсионные коэффициенты начисляются за каждый год страхового стажа при условии уплаты страховых взносов в систему обязательного пенсионного страхования. Однако ежегодное количество коэффициентов ограничено.

В 2025 году за один календарный год можно получить не более 10 коэффициентов. Это значение применимо к застрахованным лицам, чьи доходы не ниже восьмикратной предельной базы для начисления страховых взносов. В 2025 году предельная база составляет 2 222 000 рублей, значит для получения 10 коэффициентов необходимо, чтобы годовой заработок составлял не менее этой суммы.

Если заработок ниже, количество начисленных коэффициентов пропорционально сумме уплаченных взносов. Например, при доходе в 1 111 000 рублей за год будет начислено не более 5 коэффициентов.

Влияние возраста выхода на пенсию на максимальный коэффициент

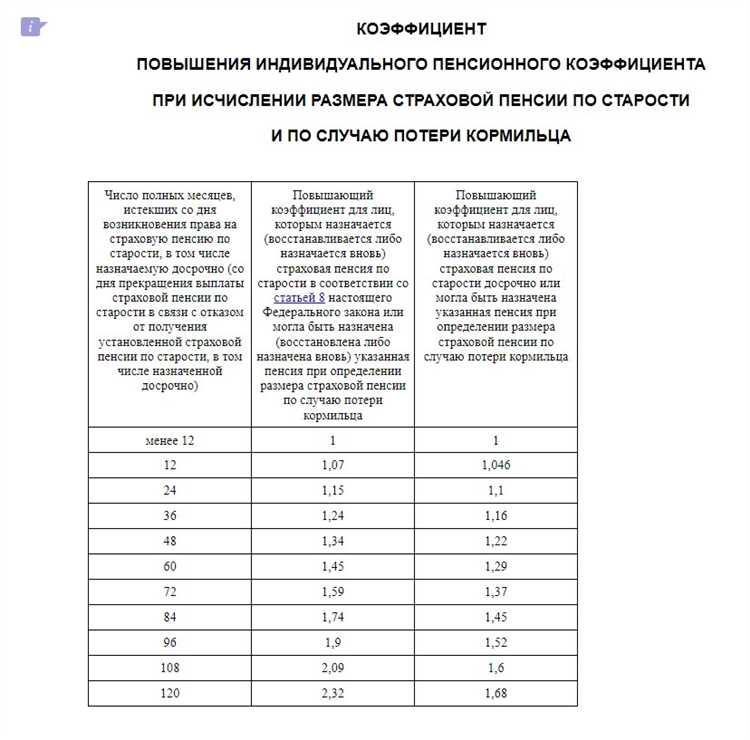

Поздний выход на пенсию напрямую влияет на увеличение индивидуального пенсионного коэффициента за счёт применения повышающих коэффициентов. Согласно статье 16 Федерального закона № 400-ФЗ, при отложенном оформлении страховой пенсии по старости назначается надбавка к пенсионным баллам за каждый полный год отсрочки.

Если гражданин отказывается от получения страховой пенсии в течение одного года после достижения пенсионного возраста, то за каждый заработанный балл он получает 1,07 коэффициента вместо 1,0. При пятилетней отсрочке этот показатель увеличивается до 1,42, а при десяти – до 2,32. Это означает, что все заработанные пенсионные баллы умножаются на соответствующий коэффициент, установленный на дату назначения пенсии.

Для фиксированной выплаты также применяется отдельный повышающий коэффициент, который при десяти годах отсрочки составляет 2,11. Оба увеличения – как по баллам, так и по фиксированной выплате – действуют одновременно и назначаются бессрочно.

Таким образом, если гражданин имеет право на пенсию в 60 лет (женщины) или 65 лет (мужчины), но оформляет её, например, в 70, он получает значительное увеличение итогового размера выплаты за счёт удвоения накопленного коэффициента. Это делает отсрочку одним из немногих доступных механизмов увеличения пенсии без дополнительных взносов.

Как индексация влияет на итоговую величину пенсионных коэффициентов

Индексация страховой пенсии напрямую не изменяет количество пенсионных коэффициентов, но влияет на стоимость одного коэффициента, которая ежегодно пересматривается с учётом уровня инфляции и решений правительства. Это означает, что при одинаковом количестве баллов итоговая сумма пенсии в рублях может существенно различаться в зависимости от года выхода на пенсию.

Например, в 2021 году стоимость одного коэффициента составляла 98,86 рубля, в 2022 – 104,69 рубля, в 2023 – 120,00 рублей, а с 1 января 2024 года она была увеличена до 133,00 рублей. Таким образом, если пенсионер накопил, например, 90 коэффициентов, то в 2021 году его пенсия рассчитывалась бы как 90 × 98,86 = 8 897,40 рублей, а в 2024 году – уже 90 × 133,00 = 11 970,00 рублей.

Повышение стоимости коэффициента позволяет частично компенсировать рост цен, однако не затрагивает уже начисленное количество баллов. Это особенно важно для тех, кто продолжает трудовую деятельность после достижения пенсионного возраста, но не оформляет пенсию сразу. При отсрочке выхода на пенсию коэффициенты не индексируются, но перерасчёт производится за счёт увеличения пенсионной выплаты в зависимости от продолжительности отсрочки.

Для получения максимальной выгоды важно учитывать не только количество коэффициентов, но и прогнозы по индексации. Если ожидается значительное повышение стоимости коэффициента, может иметь смысл отложить оформление пенсии на несколько месяцев или лет. Однако при этом следует учитывать, что при окончательном расчёте пенсии используется стоимость коэффициента на дату назначения выплаты, а не на момент накопления баллов.

Таким образом, индексация влияет на итоговую величину пенсии в денежном выражении, делая каждый накопленный коэффициент более ценным. Это подчёркивает важность регулярного мониторинга изменений законодательства и обоснованного выбора времени выхода на пенсию.

Максимальное значение коэффициента при досрочном выходе на пенсию

Досрочный выход на пенсию предполагает снижение пенсионного коэффициента по сравнению с обычным возрастом выхода. Максимальное значение коэффициента при таком выходе напрямую зависит от конкретных условий досрочного выхода, установленных законодательством.

Для досрочников действует ограничение на максимальное количество пенсионных коэффициентов, начисляемых за год, – не более 10,5 баллов. Это связано с тем, что при досрочном выходе отсутствует право на дополнительные бонусы за полный страховой стаж и возраст.

Например, если обычный пенсионный коэффициент за полный год составляет до 16,2, то для досрочного выхода максимальный годовой коэффициент снижается примерно на 35%. Это фиксируется в пенсионных расчетах и напрямую влияет на итоговую сумму пенсии.

При расчёте коэффициента важно учитывать период работы в условиях Крайнего Севера или вредных производств – здесь к базовому коэффициенту применяются повышающие множители, которые могут частично компенсировать снижение при досрочном выходе.

Рекомендуется заранее проанализировать индивидуальные пенсионные права с учётом условий досрочного выхода, чтобы оценить максимально возможный коэффициент и не потерять значительную часть будущей пенсии.

При накоплении баллов для досрочников ключевое значение имеет полнота страхового стажа и своевременность оформления, поскольку перерасчёт после выхода на пенсию ограничен законом.

Роль страхового стажа в достижении максимального коэффициента

Страховой стаж напрямую влияет на количество пенсионных коэффициентов, которые можно накопить к моменту выхода на пенсию. Законодательно установлен минимальный страховой стаж – 15 лет, необходимый для получения права на страховую пенсию. Однако для максимального пенсионного коэффициента требуется существенно больший стаж.

Каждый полный год страхового стажа приносит определённое количество баллов, которые суммируются в общий пенсионный коэффициент. При стаже менее 25 лет максимально возможный коэффициент существенно снижается, даже при высокой заработной плате и уплаченных страховых взносах.

Для достижения максимума пенсионного коэффициента рекомендуется иметь стаж от 35 до 45 лет, что позволяет максимально использовать норму начисления баллов по текущему законодательству. При этом стаж должен быть непрерывным и подтверждённым официальными документами – трудовыми книжками, выписками из ПФР или иными справками.

Отдельное внимание стоит уделить периодам, которые включаются в страховой стаж, но не связаны напрямую с официальной занятостью – это, например, периоды ухода за ребёнком до 1,5 лет, военная служба и обучение в вузе при соблюдении условий. Правильное учёт таких периодов может увеличить общий стаж и, соответственно, пенсионные коэффициенты.

Недостающие годы страхового стажа можно восполнить за счёт добровольных взносов в Пенсионный фонд, что позволяет увеличить накопленный коэффициент и приблизиться к максимуму. При планировании выхода на пенсию важно учитывать сроки подтверждения стажа и необходимость подачи документов для учёта всех периодов.

Можно ли увеличить коэффициент за счёт дополнительных взносов

Пенсионный коэффициент (баллы) формируется из официальных пенсионных взносов, которые работодатель перечисляет за работника. Для увеличения коэффициента за счёт дополнительных взносов можно использовать несколько легальных способов.

- Добровольные взносы в ПФР. Индивидуальные предприниматели и лица, работающие без официального трудоустройства, могут самостоятельно перечислять взносы в ПФР, тем самым увеличивая пенсионные баллы.

- Добровольное страховое пенсионное обеспечение (ДСПО). Взносы по ДСПО не увеличивают стандартный пенсионный коэффициент, но создают дополнительный пенсионный капитал.

- Дополнительные страховые взносы от работодателя сверх установленного минимума. Если работодатель платит взносы за сотрудника выше минимального уровня, это повышает размер пенсионного коэффициента.

Максимальное количество пенсионных баллов, которое можно получить за год, ограничено. В 2025 году этот лимит составляет 10 баллов. Взносы, уплаченные сверх установленного минимума, влияют на коэффициент только в пределах этого лимита.

- Проверяйте размер уплаченных страховых взносов и сравнивайте с лимитами ПФР.

- Индивидуальные предприниматели могут планировать взносы, чтобы максимально использовать лимит годовых баллов.

- Для официально трудоустроенных работников дополнительные добровольные взносы работодателя увеличивают коэффициент только в рамках установленного максимума.

Таким образом, увеличить пенсионный коэффициент за счёт дополнительных взносов возможно, но только в пределах годовых лимитов, установленных законодательством. Перечисление взносов сверх лимита не приводит к увеличению коэффициента и не влияет на размер пенсии.

Вопрос-ответ:

Что такое максимальный пенсионный коэффициент и как он определяется?

Максимальный пенсионный коэффициент — это предельное значение баллов, которое можно накопить за определённый период работы для расчёта пенсии. Его размер ограничен законом и зависит от количества отчисленных страховых взносов и периода трудового стажа. Коэффициенты начисляются за каждый год работы с учётом уровня зарплаты и обязательных взносов в Пенсионный фонд.

Можно ли получить пенсионный коэффициент выше установленного максимума за год?

За один календарный год максимально можно получить определённое число пенсионных коэффициентов, установленное нормативными актами. Превышение этого лимита не учитывается при расчёте пенсии. Это связано с ограничением размера страховых взносов и правил начисления баллов. Поэтому накопить баллы сверх максимума за год невозможно, даже если доход был очень высоким.

Как влияет размер заработной платы на максимальный пенсионный коэффициент?

Размер заработной платы прямо влияет на количество начисляемых пенсионных коэффициентов, так как они рассчитываются на основе уплаченных страховых взносов, которые зависят от дохода. Однако существует верхний предел дохода, с которого учитываются взносы для пенсионных баллов. Если зарплата превышает этот предел, дополнительные взносы сверх него не влияют на увеличение коэффициента.

Можно ли увеличить пенсионный коэффициент за счёт дополнительных добровольных взносов?

Законодательство предусматривает только обязательные страховые взносы как основание для начисления пенсионных коэффициентов. Добровольные взносы на накопительную часть пенсии не увеличивают страховые баллы. Исключение составляют ситуации с добровольным досрочным пенсионным обеспечением по отдельным программам, но они имеют жёсткие условия и лимиты.

Как изменится максимальный пенсионный коэффициент при досрочном выходе на пенсию?

При досрочном выходе на пенсию максимальный пенсионный коэффициент может быть ниже, чем при обычном выходе по возрасту. Это связано с тем, что для начисления полного числа баллов необходимо иметь полный страховой стаж и накопить взносы за все годы до достижения стандартного пенсионного возраста. В ряде случаев законодатель устанавливает пониженные нормы для досрочников.

Какое максимальное значение пенсионного коэффициента можно получить и что влияет на этот показатель?

Максимальный пенсионный коэффициент зависит от суммарного количества баллов, которые человек накопил за всю трудовую деятельность и от возраста выхода на пенсию. В 2025 году максимальное количество баллов, которое можно получить за один год, составляет 10. Для достижения высокого итогового коэффициента важно иметь непрерывный страховой стаж и стабильные взносы в Пенсионный фонд. Также учитывается индексация баллов, которая проводится ежегодно с учётом инфляции и роста средней зарплаты. Предельное значение коэффициента ограничено законом, чтобы обеспечить баланс между размером пенсии и возможностями пенсионной системы. Значительное превышение максимума невозможно даже при дополнительных взносах.