С 2025 года налоговая нагрузка на доходы от банковских вкладов претерпевает значимые изменения. Ставка НДФЛ в 13% по-прежнему применяется, но расчет налогооблагаемой базы изменён в соответствии с ключевой ставкой Центрального банка РФ, актуальной на 1 января 2025 года. Если ранее применялась фиксированная сумма необлагаемого дохода, то теперь она напрямую зависит от действующей ставки ЦБ.

Освобождение от налога предусмотрено для дохода, не превышающего произведение ключевой ставки на 1 миллион рублей. При ключевой ставке, например, 12,5% необлагаемый доход составит 125 000 рублей в год. Все проценты сверх этой суммы подлежат налогообложению. Это особенно актуально для вкладчиков с крупными депозитами или несколькими счетами в разных банках – налог считается исходя из совокупного дохода по всем вкладам.

Важно учитывать, что банки теперь обязаны передавать данные о начисленных процентах напрямую в ФНС. Физическим лицам не требуется самостоятельно подавать декларацию, за исключением случаев получения дохода по вкладам за пределами РФ. Учитывая ужесточение фискального контроля, рекомендуется заранее анализировать доходность вкладов и корректировать сумму размещённых средств с учетом налоговых последствий.

Для оптимизации налогообложения эксперты советуют распределять вклады по срокам и использовать инструменты с капитализацией, при которой доход учитывается в расчёте на конец срока. Также стоит обращать внимание на валюту вклада: процентный доход по валютным вкладам подлежит налогообложению в полном объёме, без применения вычета, зависящего от ставки ЦБ.

Какие виды вкладов облагаются налогом в 2025 году

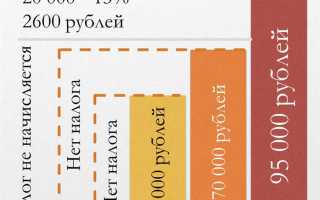

В 2025 году налог на доходы по вкладам распространяется не на все банковские продукты, а только на те, которые приносят процентный доход, превышающий необлагаемый лимит. Он рассчитывается по формуле: ключевая ставка Банка России, действующая на 1 января года, умножается на 1 миллион рублей. В 2025 году ключевая ставка составляет 13%, поэтому необлагаемый минимум составит 130 000 рублей.

Облагаются налогом все вклады, проценты по которым суммарно за год превысили 130 000 рублей. Налог рассчитывается только с суммы превышения. Например, если проценты составили 180 000 рублей, налогом облагается 50 000 рублей по ставке 13%.

Налогообложение применяется ко всем рублевым и валютным срочным вкладам, включая стандартные и накопительные депозиты, если они приносят доход выше лимита. Исключение составляют вклады с доходностью ниже ключевой ставки – они облагаются только в части, превышающей лимит, даже если проценты минимальны.

Вклады «до востребования», как правило, имеют низкую процентную ставку и редко превышают необлагаемый минимум, однако формально они также подпадают под налогообложение, если начисленные проценты превысили лимит.

Иностранные банковские вклады также подлежат налогообложению, если резидент РФ получает по ним доход. В этом случае налог необходимо декларировать самостоятельно через форму 3-НДФЛ до 30 апреля года, следующего за отчетным. При этом учитываются курсовые разницы и возможные соглашения об избежании двойного налогообложения.

Рекомендуется отслеживать общую сумму процентов по всем вкладам в разных банках. Налоговая служба получает эти данные напрямую от кредитных организаций и самостоятельно рассчитывает сумму налога, которая включается в налоговое уведомление. Если вклад открыт после 2024 года, налог применяется с доходов, полученных начиная с даты открытия.

Как рассчитывается налог на проценты по вкладам

В 2025 году налог на доходы с процентов по банковским вкладам физических лиц рассчитывается исходя из превышения совокупного дохода по всем вкладам над необлагаемым лимитом. Лимит зависит от ключевой ставки Центрального банка России на 1 января отчетного года и составляет произведение этой ставки на 1 миллион рублей.

Например, если ключевая ставка на 1 января 2025 года составляет 14%, необлагаемый минимум по процентам составит 140 000 рублей (14% от 1 000 000). Если суммарный доход по всем вкладам превысит этот порог, разница подлежит налогообложению по ставке 13% для резидентов и 30% для нерезидентов.

Доход определяется по итогам календарного года, включая все проценты, фактически выплаченные или начисленные в 2025 году. При этом учитываются вклады во всех банках, зарегистрированных на территории России, включая накопительные счета.

Налог не удерживается с процентных доходов, не превышающих порог. Если превышение есть, налог удерживается автоматически банком при выплате процентов или по окончании года, и перечисляется в бюджет. Физическому лицу не требуется подавать декларацию, за исключением случаев, если вклад размещён в иностранных банках или налог не был удержан источником выплаты.

Рекомендуется отслеживать начисленные проценты в интернет-банке и сопоставлять их с установленным лимитом. При наличии вкладов в нескольких банках разумно заранее запросить справки о доходах, чтобы при необходимости уточнить сумму налога или самостоятельно подать декларацию в налоговую службу.

Каков необлагаемый лимит дохода по вкладам

Если ключевая ставка на 1 января 2025 года составляет, к примеру, 14%, то необлагаемый доход рассчитывается как: 1 000 000 × 14% = 140 000 рублей. Доход от процентов, не превышающий эту сумму, не подлежит включению в налоговую базу. Если же совокупный процентный доход за год окажется выше, налог взимается только с превышения.

Важно: лимит применяется ко всем вкладам в совокупности, вне зависимости от количества банков. При превышении необлагаемого предела налог составляет 13% для резидентов РФ и 30% для нерезидентов. Учитываются только вклады в рублях и в валюте, приносящие доход в виде процентов.

Для точного расчёта целесообразно отслеживать изменения ключевой ставки ЦБ и регулярно суммировать проценты по всем действующим вкладам. Это позволит избежать неожиданного налогового начисления в следующем году.

Какие банки передают данные в налоговые органы

Согласно действующему законодательству РФ, все банки, зарегистрированные и работающие на территории России, обязаны передавать информацию о доходах клиентов по вкладам в Федеральную налоговую службу. Это требование закреплено в пункте 3 статьи 230 Налогового кодекса РФ и распространяется как на государственные, так и на частные кредитные организации.

Передача данных осуществляется в автоматическом режиме через систему межведомственного электронного взаимодействия. Банки формируют отчеты по суммам начисленных процентов за календарный год и направляют их в ФНС не позднее 1 февраля следующего года. Налоговая инспекция использует эти сведения для определения налогооблагаемой базы по доходам физических лиц.

Под обязательства по передаче попадают такие крупные банки, как Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Тинькофф и Россельхозбанк, а также региональные кредитные организации. Исключений не предусмотрено: даже если вклад открыт в небольшом банке, информация о процентах будет передана в ФНС.

Если вкладчик имеет счета в нескольких банках, каждый из них по отдельности передаёт сведения о начисленных процентах. В совокупности эти данные используются для расчёта налоговой обязанности, если доход превышает необлагаемый лимит.

Физическим лицам рекомендуется следить за начисленными процентами и при необходимости самостоятельно уточнять у банка, какие данные были переданы. Проверить поступившую информацию можно через личный кабинет налогоплательщика на сайте ФНС.

Нужно ли подавать декларацию по доходам с вкладов

В 2025 году подавать налоговую декларацию по доходам с банковских вкладов в большинстве случаев не требуется. Налог на проценты удерживается банком автоматически как налоговым агентом и перечисляется в бюджет без участия вкладчика.

Однако есть исключения, при которых подача декларации обязательна:

- если вклад размещён в иностранном банке и доходы не были обложены налогом в РФ;

- если вкладчик самостоятельно прекратил налоговое резидентство и получил проценты по вкладам в российских банках;

- если банк по техническим причинам не удержал налог с процентов – в этом случае налогоплательщик обязан рассчитать и уплатить налог самостоятельно;

- если проценты по вкладам были получены по договорам, не соответствующим стандартной банковской практике (например, сложные инвестиционные продукты с элементами вклада);

- если используется вычет на доходы от вкладов в индивидуальном инвестиционном счёте или в рамках налогового резидентства другой страны.

Декларация подаётся по форме 3-НДФЛ до 30 апреля года, следующего за отчётным. Срок уплаты налога – не позднее 15 июля.

Если налог не уплачен или декларация не подана вовремя, начисляются пени и возможны штрафы по статье 122 НК РФ. Поэтому в нестандартных ситуациях рекомендуется проконсультироваться с налоговым специалистом или воспользоваться личным кабинетом на сайте ФНС для проверки наличия обязательств.

Что грозит за неуплату налога на проценты по вкладам

Неуплата налога на доходы от банковских вкладов в 2025 году влечёт за собой административные и налоговые санкции. В первую очередь, налоговая инспекция начислит пени за каждый день просрочки по ставке 1/300 ключевой ставки ЦБ, действующей на момент просрочки.

Если непогашенная сумма налога превышает 1 000 рублей и не уплачена в срок, налоговые органы вправе применить штраф в размере 20% от суммы недоимки. При повторных нарушениях в течение года штраф может вырасти до 40%.

Кроме того, возможна инициатива проведения налоговой проверки с требованием представить документы, подтверждающие источник дохода и правильность исчисления налога. В случае выявления умысла на уклонение от уплаты налога к нарушителю могут быть применены уголовно-правовые меры вплоть до уголовного дела.

Рекомендуется своевременно подавать налоговую декларацию и уплачивать налог, учитывая данные, предоставленные банком. При наличии ошибок или сомнений целесообразно обратиться к налоговому консультанту или использовать электронные сервисы ФНС для контроля уплаты.

Вопрос-ответ:

Какие вклады подлежат налогообложению в 2025 году?

Налогом облагаются проценты, полученные по банковским вкладам физических лиц, если сумма дохода превышает установленный необлагаемый лимит. Это касается как срочных депозитов, так и накопительных счетов. Основное условие — если доходы от процентов превышают порог, установленный налоговым законодательством, на превышение начисляется налог по ставке 13%. К сумме вклада как таковой налог не применяется, налогообложению подлежит именно доход.

Обязательно ли подавать налоговую декларацию по доходам с вкладов в банках?

Подача декларации требуется, если налог не был удержан банком автоматически или если у физического лица есть дополнительные доходы, влияющие на общую сумму налоговых обязательств. В большинстве случаев банки самостоятельно перечисляют налог с процентов в бюджет, и физическому лицу не нужно дополнительно отчитываться. Однако если доходы с вкладов превысили необлагаемый минимум и налог не удержан, налогоплательщик обязан самостоятельно подать декларацию и оплатить налог.

Как банки передают данные о вкладах в налоговые органы?

Банки регулярно предоставляют налоговым органам сведения о движениях по счетам и начисленных процентах по вкладам физических лиц. Эта информация передается через электронные каналы в установленном законодательством формате. Благодаря такому обмену данных налоговая служба может автоматически выявлять доходы клиентов и контролировать своевременность уплаты налогов. Практика передачи данных действует на основании федеральных нормативных актов и обязательна для всех кредитных организаций.

Существует ли необлагаемый лимит дохода по процентам с вкладов в 2025 году?

Да, налоговый кодекс предусматривает необлагаемый лимит доходов от процентов по вкладам. Если сумма начисленных процентов не превышает этот лимит за календарный год, налог с таких доходов не взимается. В 2025 году данный порог составляет 50 тысяч рублей. При превышении этой суммы налог уплачивается только с разницы между фактическим доходом и лимитом.

Какие последствия грозят за неуплату налога на проценты по вкладам?

Неуплата налога ведет к начислению пени и штрафов, а также возможным мерам взыскания через суд. Налоговые органы могут запросить дополнительную информацию, а также наложить штраф в размере от 20% до 40% от суммы неуплаченного налога. В случае обнаружения умышленного уклонения возможны более жесткие санкции. Для минимизации рисков рекомендуется своевременно подавать декларацию и оплачивать налог либо контролировать автоматическое удержание налогов банком.

Какие проценты по вкладам облагаются налогом в 2025 году?

В 2025 году налог взимается с процентов, полученных по банковским вкладам физических лиц, если их сумма превышает установленный законом необлагаемый лимит. Это касается как срочных, так и до востребования вкладов в российских банках. Доходы по государственным и корпоративным облигациям, а также по другим финансовым инструментам, не являющимся банковскими вкладами, в эту категорию не входят. Банки самостоятельно исчисляют и удерживают налог при выплате процентов, а затем перечисляют его в налоговые органы.

Что делать, если банк не удержал налог с процентов по вкладу?

Если банк не удержал налог с доходов по вкладам, налогоплательщик обязан самостоятельно подать налоговую декларацию и уплатить налог в бюджет. При этом необходимо учесть сроки подачи декларации и уплаты налога, чтобы избежать штрафных санкций. В декларации указываются все доходы от вкладов, а налог рассчитывается по установленной ставке с суммы превышения необлагаемого лимита. Рекомендуется сохранять выписки по счетам и документы, подтверждающие получение процентов, чтобы при необходимости подтвердить свои доходы перед налоговой службой.