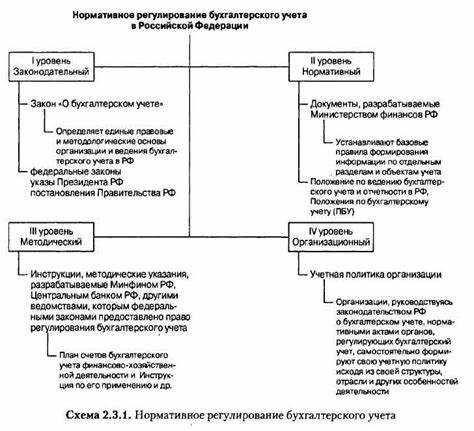

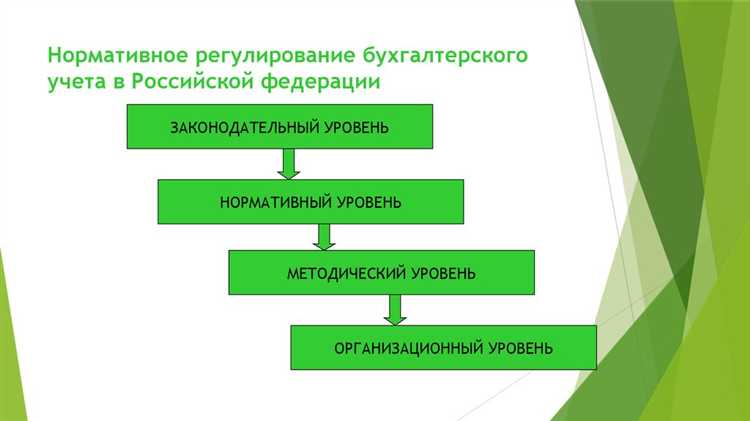

Учет доходов регулируется положениями федерального законодательства и нормативными актами, устанавливающими единые подходы к отражению выручки и прочих поступлений в бухгалтерском и налоговом учете. Основным документом, определяющим правила бухгалтерского учета доходов, является Федеральный стандарт бухгалтерского учета (ФСБУ) 5/2019 «Доходы», утвержденный приказом Минфина России № 180н от 6 ноября 2019 года. Этот стандарт обязателен для всех организаций, ведущих учет по правилам российского законодательства, за исключением случаев, когда применяются упрощенные режимы учета.

ФСБУ 5/2019 устанавливает критерии признания доходов, порядок их оценки и отражения в бухгалтерских регистрах. Например, доход признается в момент перехода контроля на товар или услугу, а не при фактическом поступлении денежных средств. Стандарт также требует раздельного учета выручки от основной деятельности и прочих доходов, включая безвозмездные поступления, штрафы и курсовые разницы.

В налоговом учете ключевым документом остается Налоговый кодекс РФ, в частности, глава 25, регулирующая порядок определения налоговой базы по налогу на прибыль. В отличие от бухгалтерского учета, налоговое законодательство привязано к методу начисления или кассовому методу (в зависимости от выбранной системы), что требует корректного соотнесения с данными бухгалтерии при формировании отчетности.

Для корректного ведения учета рекомендуется использовать рабочий план счетов, сформированный на основе Приказа Минфина РФ от 31 октября 2000 г. № 94н. Он позволяет классифицировать доходы по видам и источникам, упрощает формирование отчетности и обеспечивает соответствие требованиям ФСБУ. При внедрении ФСБУ 5/2019 организациям необходимо обновить учетную политику и регистры учета, а также провести обучение ответственных сотрудников.

Какой документ определяет правила бухгалтерского учета доходов

В рамках данного закона конкретизация порядка учета доходов осуществляется через федеральные стандарты бухгалтерского учета (ФСБУ). С 2021 года действует ФСБУ 5/2019 «Доходы», утверждённый приказом Минфина России от 6 ноября 2019 года № 180н. Этот стандарт заменил ранее применявшиеся положения ПБУ 9/99 и вводит единые критерии признания доходов, включая условия исполнения обязательств, момент перехода контроля и порядок определения суммы.

ФСБУ 5/2019 применяется всеми организациями, за исключением субъектов малого предпринимательства, имеющих право применять упрощённые способы ведения учета. Документ требует обязательного документального подтверждения факта возникновения дохода и детализирует порядок учета по различным видам договоров: поставки, оказания услуг, аренды и прочим.

Дополнительно, в случае ведения учета по МСФО, применяются стандарты IFRS 15 «Выручка по договорам с покупателями». Однако для большинства российских организаций регулирующим остаётся именно ФСБУ 5/2019.

Для корректного отражения доходов в учете необходимо использовать рабочий план счетов, разработанный на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждён приказом Минфина России от 31 октября 2000 года № 94н), а также учитывать указания, изложенные в Инструкции по его применению.

Как в ПБУ 9/99 классифицируются доходы организации

Положение по бухгалтерскому учёту ПБУ 9/99 «Доходы организации» делит доходы на два основных вида: доходы от обычных видов деятельности и прочие доходы. Критерий разграничения – характер источника и участие в основной деятельности компании.

- Доходы от обычных видов деятельности – это поступления, связанные с основной деятельностью предприятия. У производственной организации сюда включаются выручка от продажи продукции, у торговой – от реализации товаров, у подрядной – от выполнения работ, у услугодателя – от оказания услуг. Учет ведётся по методу начисления: доход признается в момент перехода права собственности или при выполнении обязательства, если оно документально подтверждено.

- Прочие доходы отражают поступления, не связанные напрямую с основной деятельностью. В ПБУ 9/99 к ним отнесены:

- поступления в виде штрафов, пеней, неустоек за нарушение договорных обязательств;

- суммы дооценки активов, признанные в составе доходов;

- поступления от сдачи имущества в аренду;

- доходы от операций с иностранной валютой;

- поступления от списания кредиторской задолженности с истекшим сроком исковой давности;

- возмещение ранее списанных убытков;

- положительные курсовые разницы;

- другие аналогичные поступления.

Для достоверного учёта важно обеспечить обоснованное разграничение доходов по этим категориям. Это влияет на формирование финансового результата, налоговую базу по налогу на прибыль и содержание бухгалтерской отчётности. Ошибочная классификация может привести к искажению отчётных данных и штрафам со стороны контролирующих органов.

ПБУ 9/99 требует документального подтверждения всех доходов. Организация обязана разрабатывать учетную политику, где устанавливаются конкретные подходы к признанию и отражению доходов, соответствующие нормам этого Положения.

Когда доход признается в бухгалтерском учете по нормативным требованиям

Согласно пункту 12 ПБУ 9/99, доход подлежит признанию в бухгалтерском учете при одновременном выполнении следующих условий: организация получила право на его получение в результате конкретного события, сумма дохода может быть определена, отсутствует неопределённость в отношении получения экономической выгоды.

Для выручки от продажи продукции или оказания услуг дополнительно требуется документальное подтверждение факта отгрузки или завершения услуги. Также должен быть подписан договор, в котором указаны условия оплаты, объем и цена.

Проценты по договорам займа, кредитам или депозитам признаются доходом по мере начисления, то есть независимо от даты фактического поступления денежных средств, если иное не установлено учетной политикой организации.

Безвозмездно полученное имущество отражается в составе доходов после оформления акта приема-передачи и при условии, что отсутствуют встречные обязательства. Доходы будущих периодов не включаются в текущие доходы, если они связаны с поступлениями, подлежащими распределению на несколько отчетных периодов.

Для организаций, применяющих метод начисления, признание дохода не зависит от поступления оплаты. Основное значение имеют юридически подтверждённые события, дающие право на получение экономических выгод. Исключения возможны только при использовании кассового метода малыми предприятиями, в рамках установленного законодательства.

Как норматив регулирует учет доходов будущих периодов

Примером таких доходов могут служить арендные платежи, полученные авансом, либо поступления за подписку на услуги или лицензии, предоставляемые в течение определённого срока. До наступления срока исполнения обязательств они отражаются по кредиту счета 98 «Доходы будущих периодов» без включения в прибыль текущего периода.

Перенос дохода из 98 счета на счета учёта выручки (например, 90.01) или прочих доходов (91.01) осуществляется по мере выполнения условий договора, что соответствует принципу начисления. Если речь идёт об арендной плате, списание происходит ежемесячно в соответствии с графиком оказания услуги.

Организация обязана обеспечить документальное подтверждение оснований для признания доходов, включая договоры, акты приёма-передачи и расчёты. Без таких документов досрочное признание дохода не допускается. Это исключает искажение финансовой отчётности и соответствует требованиям достоверности, установленным в статье 13 Федерального закона № 402-ФЗ.

Таким образом, ПБУ 9/99 устанавливает чёткий механизм отнесения поступлений к доходам будущих периодов и правила их признания в составе выручки по мере исполнения обязательств, что обеспечивает сопоставимость доходов и расходов отчётного периода.

Что предписывает ПБУ 9/99 по отражению доходов в отчетности

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 устанавливает конкретные правила отражения доходов в бухгалтерской отчетности, исходя из их экономического содержания и момента признания.

Согласно пункту 13 ПБУ 9/99, доходы подлежат признанию в бухгалтерском учете и отражению в отчетности:

- в сумме, равной величине полученных или подлежащих получению экономических выгод;

- на дату, когда произошло признание дохода, то есть при наличии основания, подтверждающего его возникновение;

- с учетом принципа временной определённости фактов хозяйственной деятельности (начисления);

- отдельно от прочих доходов и расходов (в соответствии с классификацией по видам).

Для бухгалтерской отчетности важно соблюдение разграничения между операционными и прочими доходами. Пункт 5 ПБУ 9/99 требует отражения доходов по видам деятельности в разрезе следующих групп:

- выручка от продажи продукции, товаров, выполнения работ, оказания услуг;

- проценты к получению;

- доходы от участия в других организациях;

- прочие доходы, не относящиеся к основной деятельности.

При формировании бухгалтерской отчетности (в частности, отчета о финансовых результатах) организация обязана отразить доходы раздельно по указанным видам. Нельзя допускать их свертывания с расходами, за исключением случаев, прямо предусмотренных нормативными актами.

Если доход связан с несколькими отчетными периодами (например, по договорам с длительным циклом исполнения), он должен быть распределён по периодам в соответствии с фактически оказанными услугами или выполненными работами. Это следует из пункта 6 ПБУ 9/99.

ПБУ 9/99 также обязывает раскрывать в пояснениях к бухгалтерской отчетности учетную политику по признанию доходов и принятые организацией способы их распределения по периодам, особенно при существенном влиянии этих оценок на показатели отчетности.

Как соотносятся налоговый и бухгалтерский учет доходов согласно нормативам

В налоговом учете, регулируемом главой 25 Налогового кодекса РФ, доходы учитываются чаще по кассовому методу, то есть при фактическом поступлении денежных средств или эквивалента.

Бухгалтерский учет применяет метод начисления, фиксируя доходы по мере исполнения обязательств, что не всегда совпадает с моментом признания дохода для целей налогообложения.

Для формирования налоговой базы по налогу на прибыль бухгалтерские показатели корректируются с учетом налогового законодательства. Эти корректировки отражают временные разницы в признании доходов и являются обязательными для точного расчета налоговых обязательств.

Организациям рекомендуется вести параллельный учет с разделением бухгалтерских и налоговых операций, чтобы обеспечить соответствие данных в отчетности и налоговой декларации.

Документальное подтверждение доходов для бухгалтерии и налогового учета отличается набором документов, что требует четкой организации документооборота и контроля.

Таким образом, согласованность налогового и бухгалтерского учета достигается через учет требований ПБУ 9/99 и Налогового кодекса с обязательным применением налоговых корректировок и ведением отдельных регистров учета.

| Параметр | Бухгалтерский учет | Налоговый учет |

|---|---|---|

| Метод признания дохода | Начисления (по мере исполнения обязательств) | Кассовый (по факту поступления денежных средств) |

| Нормативный акт | ПБУ 9/99 | Глава 25 НК РФ |

| Корректировки | Необходимы для отражения оценочных обязательств | Обязательны для формирования налоговой базы |

| Документальное подтверждение | Договоры, акты выполненных работ, счета-фактуры | Платежные поручения, накладные, счета-фактуры |

Вопрос-ответ:

Какой нормативный документ регламентирует порядок учета доходов организации?

Основным нормативным документом, регулирующим порядок учета доходов в организации, является Положение по бухгалтерскому учету (ПБУ) 9/99 «Доходы организации». Этот документ определяет принципы и методы признания, оценки и отражения доходов в бухгалтерском учете, а также устанавливает критерии, которые позволяют определить момент возникновения дохода.

В чем состоит ключевое отличие учета доходов для бухгалтерии и налоговой отчетности?

Учет доходов в бухгалтерии ведется согласно правилам ПБУ 9/99, которые направлены на объективное отражение финансового результата за отчетный период. При этом доход признается, когда возникает право на получение экономической выгоды. В налоговом учете основным критерием признания дохода является момент фактического поступления денежных средств или выполнения условий, предусмотренных налоговым законодательством. Поэтому суммы и сроки признания доходов могут различаться в бухгалтерском и налоговом учете, что требует корректировок при составлении отчетности.

Какие доходы следует учитывать как доходы будущих периодов и как это регулируется?

Доходы будущих периодов — это поступления, относящиеся к будущим отчетным периодам, например, авансы за услуги, которые еще не выполнены. Согласно нормативам, такие суммы не признаются доходами текущего периода, а отражаются на счетах пассива как обязательства. По мере выполнения условий по оказанию услуг или поставке товаров соответствующая часть дохода переносится из обязательств в доходы отчетного периода.

Как отражается доход от реализации товаров в бухгалтерском учете согласно нормативам?

Доход от реализации товаров признается в бухгалтерском учете в момент передачи товара покупателю, если можно достоверно определить сумму дохода и факт перехода права собственности. В ПБУ 9/99 указано, что выручка от реализации отражается по цене договора за вычетом налогов, сборов и иных обязательных платежей. Важно учитывать все условия сделки, чтобы корректно определить дату признания дохода и сумму.

Какие особенности учета прочих доходов установлены нормативными документами?

Прочие доходы — это доходы, не связанные напрямую с основной деятельностью организации, например, доходы от аренды, штрафы, пени и курсовые разницы. В нормативных документах предусмотрено, что такие доходы признаются в момент их возникновения, если сумма может быть определена и подтверждена документально. Они отражаются отдельно от доходов от основной деятельности, что позволяет анализировать финансовые результаты более подробно.