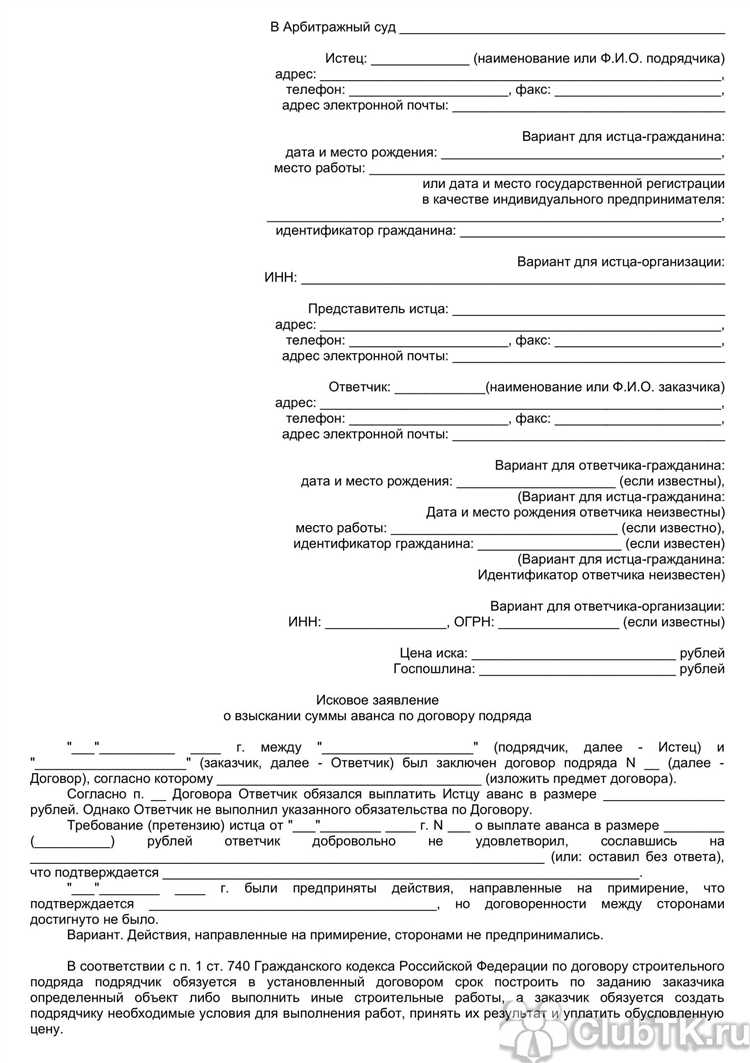

При увольнении работника одним из важных вопросов является возврат неотработанного аванса, полученного им заранее. Согласно Трудовому кодексу, работодатель имеет право удержать сумму аванса, если сотрудник не отработал положенный период. Важно понимать, что срок удержания зависит от условий трудового договора и конкретных обстоятельств увольнения.

Срок удержания аванса не должен превышать 30 календарных дней после увольнения сотрудника. Этот срок регулируется законом и позволяет работодателю провести перерасчет аванса, если сотрудник не отработал полный месяц. В некоторых случаях срок удержания может быть уменьшен в зависимости от внутренней политики компании или заключенных соглашений.

При увольнении по инициативе работодателя или по соглашению сторон удержание аванса не производится, если работник не нарушал условия трудового договора и своевременно исполнил свои обязанности. В случае, если увольнение произошло по инициативе сотрудника, сумма аванса может быть удержана только в пределах 30 календарных дней.

Если работник был уволен с нарушением дисциплины или не отработал установленный срок, работодателю нужно провести перерасчет. В этом случае сумма, подлежащая удержанию, может быть более точной, в зависимости от количества дней, не отработанных сотрудником.

Также следует учитывать, что удержание аванса не должно превышать размер реально подлежащих к выплате сумм. Работодатель обязан учесть этот факт при расчете, избегая ситуации, при которой удержанная сумма станет завышенной.

Какие сроки удержания аванса установлены законом?

В соответствии с законодательством Российской Федерации, сроки удержания аванса при увольнении зависят от конкретных условий трудового договора и характера авансовых платежей. Работодатель имеет право удержать аванс только в том случае, если это предусмотрено договором и если работник не отработал установленный срок. Законодательством не установлен жесткий срок удержания аванса, однако, существует обязанность работодателя завершить все расчеты с работником в течение 3 рабочих дней с момента увольнения.

Если увольнение происходит по инициативе работника или работодателя, то аванс может быть удержан, если он был выплачен за период, который работник не отработал. Важно, что аванс удерживается пропорционально неотработанному времени, а в случае, если работник уже получил аванс за месяц, его удержание возможно только при наличии должной документации, подтверждающей факт неотработанного времени.

Если удержание аванса вызывает споры, работник может обратиться в трудовую инспекцию для разъяснения ситуации. Работодатель обязан предоставить документы, подтверждающие выплату аванса, а также обосновать размер удержания с учетом факта неотработанных дней.

Условия, при которых работодатель может удержать аванс

Работодатель имеет право удержать аванс из заработной платы работника при увольнении в случае, если сотрудник не отработал установленный срок, и сумма аванса превышает фактически заработанную сумму. Удержание возможно только при соблюдении определённых условий, закреплённых в трудовом законодательстве.

Основные условия для удержания аванса:

- Работник не выполнил свою трудовую обязанность в полном объеме, например, не отработал полностью отведенный период работы, включая неделю или месяц;

- Аванс был выплачен за период, который не был полностью отработан, и работник покидает организацию до завершения этого периода;

- В случае, если удержание не нарушает положения трудового договора, например, заранее согласованных условий относительно авансов и оплаты труда.

Если аванс был выплачен на основании отчетности по фактически отработанным дням или времени, и работник покидает организацию до завершения расчётного периода, работодатель вправе удержать сумму, которая превышает фактически заработанную сумму.

Кроме того, удержание аванса может быть законным, если установлена соответствующая договорённость в трудовом договоре, где прямо прописано, что аванс может быть возвращён, если работник не отработал необходимое количество времени.

Как правильно рассчитать неотработанный аванс?

Для правильного расчета неотработанного аванса необходимо учитывать несколько факторов, среди которых: размер аванса, количество отработанных дней и условия трудового договора.

Основной принцип расчета заключается в том, что работник обязан вернуть работодателю ту часть аванса, которую он не отработал до момента увольнения.

Для расчета нужно выполнить следующие шаги:

- Определение суммы аванса: Установите, какая сумма была выплачена работнику в виде аванса. Обычно аванс составляет часть заработной платы за месяц, но точная сумма может варьироваться в зависимости от условий договора.

- Определение количества отработанных дней: Подсчитайте количество рабочих дней, которые работник проработал с момента получения аванса до даты увольнения.

- Расчет суточного заработка: Для этого нужно разделить общую сумму месячной заработной платы на количество рабочих дней в месяце. Таким образом, получим суточный зара

Какой размер удержания возможен при увольнении по инициативе работодателя?

При увольнении по инициативе работодателя возможны удержания из заработной платы, если работник получил аванс, но не отработал соответствующее количество дней. Однако размер удержания строго ограничен нормами Трудового кодекса РФ.

- В соответствии с частью второй статьи 137 ТК РФ, удержания могут производиться только в случаях, прямо предусмотренных законом, и в пределах, указанных в статье 138 ТК РФ.

- Максимальный размер удержания из заработной платы в общем случае не может превышать 20% от суммы, подлежащей выплате работнику за месяц.

- Если одновременно удерживается несколько сумм, общий размер удержаний не должен превышать 50% от заработной платы.

- В случае удержаний по исполнительным листам (например, по алиментам или возмещению вреда), этот предел может быть увеличен до 70%, но такие основания не относятся к удержанию неотработанного аванса.

Важно, что удержание допускается только из окончательного расчета, производимого при увольнении. Работодатель обязан точно рассчитать сумму неотработанного аванса, соотнеся её с фактически отработанными днями. Если после удержания остаток заработной платы оказывается меньше установленного федерального МРОТ (с учетом районных коэффициентов), удержание необходимо уменьшить до этой границы.

Если размер неотработанного аванса превышает допустимый предел удержаний, работодатель вправе взыскать оставшуюся сумму через суд, но не имеет права превышать указанные лимиты при прямом удержании.

Особенности удержания аванса при увольнении по инициативе работника

При увольнении по инициативе работника удержание неотработанного аванса возможно только в пределах фактически неотработанного времени после выплаты аванса. Размер удержания определяется пропорционально количеству дней, которые сотрудник не отработал после получения аванса.

Работодатель обязан точно рассчитать сумму аванса, исходя из количества дней, отработанных в расчетном периоде, и дней, которые не были отработаны. Удержание не может превышать сумму, выплаченную авансом за неотработанный период.

Если сотрудник уволился до окончания месяца, аванс удерживается только за дни с момента увольнения до конца месяца. При этом компенсация за фактически отработанные дни должна быть полностью выплачена.

Законодательно не предусмотрено автоматическое удержание аванса без согласия работника, поэтому рекомендуется закрепить соответствующие условия в трудовом договоре или соглашении.

В случае, если сумма удержания превышает остаток аванса, работодатель не вправе требовать дополнительной компенсации с работника, кроме случаев, предусмотренных отдельными правовыми нормами.

При расчете удержания важно учитывать фактическую дату увольнения, дату получения аванса и основания для удержания, чтобы избежать споров и претензий.

Как влияет продолжительность работы на срок удержания аванса?

Срок удержания неотработанного аванса напрямую связан с фактическим периодом работы после его получения. Если сотрудник отработал часть месяца, аванс удерживается пропорционально оставшемуся времени, которое не было отработано.

Например, если аванс выплачен за полный месяц, а сотрудник увольняется на 10-й день, то удержание производится за 20 дней неотработанного времени. Таким образом, длительность работы влияет на размер и срок удержания аванса, поскольку удерживается сумма, соответствующая числу дней, не отработанных после выплаты аванса.

Если же сотрудник отработал полный расчетный период, аванс не удерживается, так как деньги полностью заработаны.

При досрочном увольнении с длительным стажем важно учитывать, что расчет удержания производится исходя из фактического количества дней, а не фиксированного срока. Это исключает возможность произвольного или чрезмерного удержания.

Рекомендуется вести точный учет дней работы с момента выплаты аванса до даты увольнения для корректного расчета удержаний и исключения споров с сотрудником.

Какие документы необходимы для подтверждения удержания аванса?

Для законного удержания неотработанного аванса при увольнении необходимы следующие документы:

1. Трудовой договор или иной контракт, в котором прописаны условия выплаты и удержания аванса. Важно, чтобы в документе были чётко указаны порядок и основания для удержания.

2. Приказ или распоряжение работодателя о выплате аванса с указанием размера и периода, за который он выдан.

3. Расчётный лист или ведомость, подтверждающие сумму аванса и её начисление сотруднику.

4. Заявление работника на увольнение, где отражена дата окончания работы – это позволяет определить период неотработанного аванса.

5. Документы, подтверждающие фактическое время работы (табель учёта рабочего времени, отчёты, пропуска и другие учетные формы).

6. Акт сверки взаиморасчётов или иной документ, фиксирующий сумму удержания и согласие обеих сторон с его размером.

7. Расчёт удержания, оформленный бухгалтерией с чёткой формулой вычисления суммы неотработанного аванса и его удержания из окончательного расчёта.

Все документы должны быть оформлены в соответствии с внутренними нормативами компании и сохраняться в личном деле сотрудника для возможной проверки и защиты интересов обеих сторон.

Что делать, если удержание аванса было ошибочным?

При выявлении ошибки в удержании аванса работник должен незамедлительно уведомить работодателя письменно с указанием основания ошибки и требований о возврате неправомерно удержанной суммы.

Работодатель обязан провести проверку расчетов и, при подтверждении ошибки, вернуть излишне удержанные средства в ближайшую выплату зарплаты или в ином сроке, согласованном с работником.

Если работодателем возврат не произведён, работник вправе обратиться в трудовую инспекцию или суд с иском о взыскании суммы удержания.

Для подтверждения своей позиции рекомендуется сохранять следующие документы:

Документ Назначение Расчетный листок Подтверждение фактического удержания аванса Заявление работника Фиксация обращения по ошибочному удержанию Ответ работодателя Подтверждение признания ошибки или отказа Копии платежных документов Вопрос-ответ:

Как определить срок удержания неотработанного аванса при увольнении сотрудника?

Срок удержания неотработанного аванса напрямую зависит от периода, за который был выдан аванс, и фактического времени работы сотрудника. Если аванс выдан за месяц, а сотрудник уволился до окончания этого месяца, то удержание проводится за неотработанные дни. Закон ограничивает сроки удержания, чтобы не нарушать права работника. Как правило, удержание проводится в пределах текущего расчетного периода, но точные сроки зависят от внутренней политики компании и нормативных актов.

Какие документы нужны работодателю для законного удержания неотработанного аванса при увольнении?

Работодателю требуется подтверждение суммы аванса и основания для удержания. Обычно это приказ или распоряжение о выплате аванса, расчетные ведомости и табель учета рабочего времени, отражающий фактическое отработанное время. Также полезна копия трудового договора с условиями оплаты и удержаний. Если удержание вызывает спор, рекомендуется составить дополнительный акт с указанием причины удержания и согласия сторон, чтобы избежать претензий.

Может ли работодатель удержать аванс полностью, если сотрудник уволился досрочно в середине расчетного периода?

Работодатель вправе удержать часть аванса, соответствующую неотработанному времени. Если аванс выдан за полный месяц, а сотрудник отработал только часть, удерживается сумма за оставшиеся дни. Полное удержание возможно только при условии, что сотрудник получил аванс, превышающий его фактическую зарплату за отработанное время. Однако удержание не может быть произвольным: оно должно соответствовать расчетам и нормам, установленным трудовым законодательством.

Что делать, если удержание аванса при увольнении было проведено ошибочно?

Если выявлена ошибка в удержании аванса, необходимо обратиться к работодателю с письменным заявлением для исправления ситуации. Работодатель обязан провести перерасчет и вернуть излишне удержанные суммы. Если вопросы не решаются мирным путем, можно обратиться в трудовую инспекцию или суд. Важно сохранить все документы, связанные с расчетом и удержанием, чтобы подтвердить неправомерность действий и защитить свои права.

(пока оценок нет)

(пока оценок нет) Загрузка...Поделиться с друзьями:ТвитнутьПоделитьсяПоделитьсяОтправитьКласснуть

Загрузка...Поделиться с друзьями:ТвитнутьПоделитьсяПоделитьсяОтправитьКласснуть