Обособленные подразделения, на балансе которых числятся транспортные средства, обязаны уплачивать транспортный налог по месту своего нахождения. Это правило закреплено в пункте 2 статьи 363 Налогового кодекса РФ. При этом не имеет значения, на кого оформлены транспортные средства – на головную организацию или на само подразделение.

Если транспортные средства зарегистрированы по месту нахождения обособленного подразделения, то налоговая обязанность по уплате транспортного налога и подаче декларации возникает именно в этом регионе. Соответственно, налог перечисляется в бюджет субъекта Российской Федерации, где фактически располагается подразделение.

Головная организация обязана обеспечить правильную постановку подразделения на учет в налоговом органе по месту его нахождения в соответствии с пунктом 4 статьи 83 НК РФ. Без этого невозможно корректно определить налоговую базу, рассчитать сумму налога и сформировать отчетность по форме, утвержденной Приказом ФНС России от 23.09.2019 № ММВ-7-21/475@.

При наличии у обособленного подразделения обособленного баланса и права распоряжаться транспортными средствами, в том числе их эксплуатацией, ремонтами и содержанием, обязанности по уплате налога и отчетности могут быть делегированы на уровне внутреннего регламента. Однако в расчетах с бюджетом ответственным плательщиком остается юридическое лицо, имеющее на балансе транспорт.

Налоговые риски возникают в случае непостановки подразделения на учет, указания неверного КБК или ОКТМО при уплате налога, а также при неверной привязке транспортных средств к конкретному региону. Это может привести к начислению пени и штрафов, а также признанию отчетности недостоверной.

Когда обособленное подразделение признается плательщиком транспортного налога

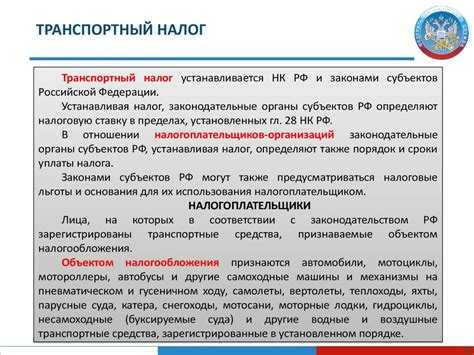

Обособленное подразделение признается плательщиком транспортного налога, если на его балансе или в его оперативном управлении находятся зарегистрированные транспортные средства. Наличие у подразделения самостоятельного баланса или права распоряжаться имуществом организации не имеет значения при определении обязанности по уплате налога.

Ключевое условие – фактическое закрепление транспортного средства за конкретным подразделением. Это подтверждается, например, внутренними приказами организации о передаче автомобиля, путевыми листами, документами на ГСМ и иными учетными сведениями, отражающими эксплуатацию транспортного средства в интересах подразделения.

Если транспортное средство зарегистрировано в ГИБДД по адресу обособленного подразделения, то налог подлежит уплате по месту нахождения этого подразделения, независимо от юридического адреса головной организации. Это подтверждено положениями статьи 363.1 НК РФ и разъяснениями Минфина России.

Даже при отсутствии постановки транспортного средства на учет в подразделении, обязанность по уплате налога может возникнуть, если транспорт фактически используется на территории субъекта, где зарегистрировано обособленное подразделение, и есть доказательства такого использования.

При наличии нескольких подразделений в разных регионах организация обязана вести раздельный учет транспортных средств и уплачивать налог в бюджет каждого субъекта Российской Федерации, где осуществляется эксплуатация автотранспорта. Нарушение этого требования может повлечь доначисление налога и пени по результатам налоговой проверки.

По какому адресу платить транспортный налог: по месту регистрации или нахождения ТС

Транспортный налог уплачивается организацией по месту нахождения транспортных средств, а не по адресу регистрации головного офиса или иного обособленного подразделения. Это правило установлено пунктом 1 статьи 363 Налогового кодекса РФ.

Если транспортное средство зарегистрировано за обособленным подразделением, налог подлежит уплате по месту постановки на учет конкретного ТС в органах ГИБДД. При этом не имеет значения, где юридически зарегистрирована организация или ее обособленные подразделения – важна именно регистрация самого транспортного средства.

При наличии у организации нескольких подразделений, каждое из которых имеет транспортные средства, налог необходимо уплачивать в соответствующие бюджеты субъектов РФ, в зависимости от:

- региона регистрации транспортного средства;

- органа ГИБДД, в котором выдано свидетельство о регистрации ТС;

- привязки к конкретному подразделению, на которое оформлено транспортное средство.

Организации обязаны обеспечивать корректное распределение транспортных средств между подразделениями в бухгалтерском и налоговом учете. При ошибочном указании адреса может возникнуть недоимка или излишняя уплата в неправильный региональный бюджет, что впоследствии требует перерасчета и возврата средств.

Если транспорт зарегистрирован на головную организацию, но фактически используется и находится в регионе, где расположено подразделение, налог все равно платится по месту регистрации в ГИБДД, а не по месту фактической эксплуатации.

При возникновении спора с налоговым органом рекомендуется опираться на данные свидетельства о регистрации ТС и учетные документы, подтверждающие, где именно зарегистрировано транспортное средство.

Кто подает налоговую декларацию: головная организация или подразделение

Налоговую декларацию по транспортному налогу подает головная организация, даже если транспортные средства закреплены за обособленным подразделением. Это правило закреплено в пункте 1 статьи 363.1 Налогового кодекса РФ. Обособленные подразделения не признаются самостоятельными налогоплательщиками, за исключением случаев, когда они наделены отдельным балансом и расчетным счетом, а транспорт зарегистрирован непосредственно на них.

Если подразделение соответствует критериям самостоятельности, установленным пунктом 1 статьи 83 НК РФ, и на него оформлены транспортные средства, оно подает декларацию в налоговый орган по месту своей регистрации. В иных ситуациях отчетность формирует и подает головная организация – по месту постановки на учет соответствующего транспорта.

При наличии транспорта, зарегистрированного в разных субъектах, головная организация обязана подавать отдельные декларации по каждому региону, где числится транспортное средство. В этом случае в декларации указывается код ОКТМО соответствующего муниципального образования, а также рассчитывается налог исходя из ставок, установленных в конкретном субъекте РФ.

Для правильного учета важно обеспечить раздельную идентификацию транспортных средств, относящихся к головной организации и к обособленным подразделениям. Это необходимо для корректного распределения налога и подачи деклараций в нужные налоговые органы.

Как определить налоговую базу при наличии нескольких подразделений

При наличии у организации нескольких обособленных подразделений, каждое из которых располагает транспортными средствами, налоговую базу по транспортному налогу необходимо определять отдельно для каждого региона регистрации ТС. Это связано с тем, что ставки налога и порядок его уплаты устанавливаются региональными законами.

Если транспортное средство зарегистрировано за конкретным подразделением, налоговая база по нему формируется с учетом мощности двигателя, срока владения и региональной ставки по месту регистрации. При этом головная организация должна обеспечить раздельный учет таких ТС, чтобы корректно распределить налоговые обязательства.

В случае, если транспорт зарегистрирован на юридическое лицо без указания конкретного подразделения, определение налоговой базы возможно по месту учета транспортного средства в ГИБДД. Если несколько подразделений используют ТС, но оно закреплено за одним из них, налог учитывается по месту нахождения этого подразделения, даже если фактическое использование иное.

Налоговая база по каждому подразделению суммируется по всем принадлежащим ему транспортным средствам, при этом учитываются только те объекты, по которым не установлено освобождение или льгота. Все расчеты должны быть документально подтверждены – данными технических паспортов, регистрацией в ГИБДД, бухгалтерскими учетными записями.

Отчетность по налогу может подаваться как централизованно, от имени головной организации, так и отдельно по каждому подразделению – если они наделены соответствующими полномочиями. Однако независимо от порядка подачи, расчет налоговой базы должен быть обоснованным и раздельным по каждому региону и подразделению.

Особенности расчета налога при передаче транспортного средства между подразделениями

При передаче транспортного средства между обособленными подразделениями важно учитывать, что налоговая база рассчитывается в зависимости от фактического местонахождения ТС на определенный момент времени. Если транспортное средство переходит от одного подразделения к другому в пределах одной организации, это может повлиять на расчет транспортного налога в зависимости от региона.

Основной момент – это регистрация транспортного средства в ГИБДД. Если ТС остается зарегистрированным в том же регионе, то изменения в расчетах налога не происходят, несмотря на передачу. Однако при изменении места регистрации (например, если ТС перемещается в другой регион) необходимо произвести перерасчет налога на основании нового местонахождения транспортного средства.

Перерасчет налога проводится пропорционально времени владения транспортным средством в каждом регионе. При этом важно учитывать, что налоговая база зависит от периода, в течение которого транспортное средство находилось в собственности каждого подразделения.

Также важно правильно оформлять документы при передаче транспортного средства между подразделениями. Нужно составить акт, в котором будет указано точное время передачи, а также отметка о возможном изменении места регистрации ТС. Это обеспечит правильный учет и передачу налоговых обязательств.

Если оба подразделения находятся в одном регионе, налоговая обязанность остается на уровне головной организации, но распределение расчетов между подразделениями должно быть оформлено внутренними документами. Важно, чтобы подразделения правильно учитывали свои налоговые обязательства в отчетности.

Как отражать транспортные средства обособленных подразделений в декларации

При заполнении декларации по транспортному налогу обособленными подразделениями важно правильно указать информацию о транспортных средствах, находящихся на учете в этих подразделениях. В декларации следует указать данные о транспортных средствах, принадлежащих организации, но находящихся в эксплуатации у обособленных подразделений. Каждый транспорт, находящийся в распоряжении обособленного подразделения, должен быть правильно отражен для правильного расчета налога.

Шаг 1: Определение владельца транспортного средства

В декларации нужно указать главного собственника транспортного средства – организацию, а также обособленное подразделение, которое использует этот транспорт. Если подразделение является самостоятельным плательщиком налога, оно также должно отражать транспорт в своей части декларации.

Шаг 2: Указание данных о транспортных средствах

Необходимо указать регистрационный номер, марку, модель, мощность и другие параметры транспортного средства, которые могут быть требуемыми для расчета налога. В декларации также указываются данные о том, как часто транспортное средство используется в обособленном подразделении.

Шаг 3: Заполнение разделов декларации

Каждое обособленное подразделение должно заполнить соответствующие разделы декларации, если оно не является частью налоговой базы головной организации. Важно учитывать, что в декларации может потребоваться указание места регистрации транспортного средства, что может быть связано с особенностями законодательства по региону.

Шаг 4: Учет транспортных средств в расчетах налога

Каждое подразделение отражает транспортные средства в расчетах на основе действующих норм. Налог на транспорт рассчитывается на основе мощности транспортного средства и его категории. Важно, чтобы все данные о транспортных средствах, используемых обособленными подразделениями, были актуальными и точными, поскольку это влияет на сумму налога.

Шаг 5: Подача декларации

После того как все данные занесены, декларацию можно подать через налоговый орган. В случае если обособленное подразделение подает декларацию самостоятельно, оно обязано выполнить все требования и предоставить все необходимые документы для подтверждения данных, указанных в декларации.

Ответственность за неуплату налога обособленным подразделением

Обособленное подразделение несет ответственность за неуплату транспортного налога в полном объеме, что может повлечь за собой ряд юридических последствий.

Если подразделение не уплатило транспортный налог в установленные сроки, оно может быть привлечено к административной ответственности. Согласно налоговому законодательству, это влечет за собой:

- Наложение штрафа, размер которого зависит от суммы неуплаченного налога и срока просрочки.

- Начисление пени за каждый день просрочки. Пени рассчитываются исходя из ставки, установленной налоговым кодексом, и могут значительно увеличить общую сумму долга.

Кроме того, если налог не уплачивается в течение длительного времени, налоговая инспекция вправе инициировать исполнительное производство, что может привести к взысканию задолженности через арест имущества подразделения или его счета.

Важно помнить, что обособленное подразделение может быть признано налоговым агентом, если оно самостоятельно осуществляет уплату налога. В этом случае ответственность за неуплату налога ложится на его руководителя и бухгалтерию.

Чтобы избежать штрафных санкций, необходимо тщательно следить за сроками уплаты и своевременно подавать декларацию по транспортному налогу. В случае возникновения вопросов относительно расчета или уплаты налога, стоит проконсультироваться с налоговым консультантом или бухгалтером.

Порядок уточнения сведений по транспортному налогу при ошибках в учете

При обнаружении ошибок в учете транспортного налога обособленным подразделением необходимо провести уточнение данных, что требует соблюдения ряда процедур. Ошибки могут касаться неверного расчета налога, неправильной классификации транспортных средств или несоответствия данных в декларации и регистрационных документах.

Первым шагом является анализ причин ошибок. Это может быть связано с неправильным внесением информации в налоговую декларацию или несоответствием данных по транспортным средствам, указанным в учетных документах. Например, ошибка может возникнуть, если обособленное подразделение не учло транспортное средство, принадлежащее организации, или наоборот, неправильно учло его налогооблагаемую стоимость.

После выявления ошибки следует подготовить уточняющую декларацию. Важно учитывать, что уточнение сведений возможно только в рамках установленного периода, который обычно составляет 3 года с момента подачи первоначальной декларации. Уточняющая декларация должна быть подана в налоговый орган по месту учета транспортного средства.

Если ошибка касается начисления налога, уточняющая декларация должна содержать правильные данные по транспортному средству, а также пересчитанный налог, если ошибка привела к его завышению или занижению. В случае неправильной классификации транспортных средств уточнение включает корректное определение категории и расчет налога на основе нового классификационного кода.

Подача уточняющей декларации сопровождается необходимостью уплаты недоимки, если ошибка привела к занижению налога. Важно, чтобы обособленное подразделение оплатило недостающую сумму в установленные сроки, чтобы избежать начисления штрафных санкций.

Если ошибка была обнаружена по вине налоговых органов, необходимо обратиться с письменным запросом для внесения корректировок в налоговые записи. В этом случае уточняющая декларация не требуется, и налогоплательщик может рассчитывать на возврат излишне уплаченной суммы.

Кроме того, для исключения ошибок в будущем обособленным подразделениям рекомендуется наладить регулярный контроль за правильностью учета транспортных средств и своевременным обновлением данных в налоговой декларации.

Вопрос-ответ:

Что такое транспортный налог для обособленных подразделений?

Транспортный налог для обособленных подразделений — это обязательный платеж, который уплачивается организациями за транспортные средства, зарегистрированные на их имя. Если компания имеет несколько подразделений, каждое из которых использует транспорт, то налог может быть разделен между ними в зависимости от места нахождения транспортных средств. Обособленные подразделения обязаны подать декларацию и уплатить налог на основании своих данных, если у них есть соответствующие ТС.

Как определяется размер транспортного налога для обособленного подразделения?

Размер транспортного налога для обособленного подразделения зависит от нескольких факторов, таких как мощность транспортного средства, его возраст и регион, в котором зарегистрировано подразделение. Каждый регион устанавливает собственные ставки налога, и эти ставки могут различаться в зависимости от типа и характеристик транспортных средств. Также важно учитывать, какое подразделение отвечает за уплату налога: налог может быть начислен на головную организацию или непосредственно на обособленное подразделение, если оно признано отдельным плательщиком.

Где должен уплачиваться транспортный налог, если ТС зарегистрировано в другом регионе?

Транспортный налог уплачивается по месту нахождения транспортного средства, а не по месту регистрации подразделения. Если транспортное средство зарегистрировано в одном регионе, но используется обособленным подразделением в другом, то налог нужно будет заплатить в регионе, где оно эксплуатируется. Важно, чтобы обособленное подразделение вовремя уведомляло налоговую службу о месте эксплуатации ТС для корректного расчета налога.

Что делать, если обособленное подразделение допустило ошибку в учете транспортного налога?

Если в учете транспортного налога обособленного подразделения были допущены ошибки, необходимо подать уточненную декларацию в налоговую инспекцию. Ошибки могут касаться как неправильного расчета налога, так и ошибок в данных о транспортных средствах. Уточненная декларация подается в тот же налоговый орган, который принимал первоначальную декларацию, и в случае необходимости, организация должна доплатить недостающую сумму налога. Важно соблюсти сроки подачи, чтобы избежать штрафных санкций.

Обязан ли налог на транспорт платить только головной организации или его может платить обособленное подразделение?

Обязанность по уплате транспортного налога может лежать как на головной организации, так и на обособленном подразделении, в зависимости от того, как транспортное средство зарегистрировано и как оно используется. Если транспортное средство зарегистрировано на обособленное подразделение и это подразделение самостоятельно ведет учет и расчет налога, оно обязано подать декларацию и уплатить налог. В случае, если транспортные средства зарегистрированы на головную организацию, налог платит она.