УПЛ – это условно-постоянные лимиты, применяемые в бухгалтерском и управленческом учёте для нормативного распределения расходов и оценки эффективности использования ресурсов. Они формируются на основании расчетных показателей и используются для контроля затрат по подразделениям, проектам или видам деятельности.

В отличие от фактических данных, УПЛ не отражают реальные операции, а задаются заранее и служат ориентиром при планировании. Например, в производственной компании может быть установлен УПЛ по электроэнергии на месяц в размере 200 000 рублей. Это значение используется для сопоставления с фактическими расходами и анализа отклонений.

Использование УПЛ особенно актуально в компаниях с цикличной или сезонной структурой затрат, а также при необходимости строгого контроля исполнения бюджета. Расчёты ведутся в рамках системы управленческого учёта или с помощью дополнительных инструментов, например, в Excel с формулами и сводными таблицами, если нет специализированного ПО.

Рекомендация: при формировании УПЛ необходимо учитывать исторические данные, производственные нормативы, договорные условия с поставщиками и прогнозы развития. Недостаточно просто скопировать показатели прошлого периода – лимиты должны отражать реальную экономическую обоснованность текущей деятельности.

Отслеживание выполнения УПЛ позволяет своевременно выявлять перерасходы, оптимизировать затраты и принимать управленческие решения до завершения отчетного периода. Это делает УПЛ важным инструментом финансового планирования и внутреннего контроля.

УПЛ в бухгалтерии: что это и как используется

УПЛ создается на этапе утверждения бюджета или при формировании договоров, когда необходимо зафиксировать сумму планируемых расходов по конкретной статье. В отличие от фактических проводок, УПЛ не отражает реальное движение денежных средств или активов, но позволяет забронировать лимит в системе для последующего контроля исполнения.

Практическое применение УПЛ включает автоматическое блокирование перерасхода по статьям бюджета. Например, при формировании заявки на закупку система проверяет наличие свободного лимита по УПЛ. При его отсутствии оформление документа становится невозможным без дополнительного согласования, что исключает незапланированные расходы.

Для корректного использования УПЛ в бухгалтерии необходимо:

- Настроить справочники бюджетных статей и ЦФО (центров финансовой ответственности);

- Определить правила формирования УПЛ: вручную или автоматически при создании заявок, договоров или иных документов;

- Установить контрольные параметры: по датам, суммам, видам затрат;

- Организовать регулярную сверку УПЛ с фактическими данными.

Отслеживание и анализ данных по УПЛ позволяет оперативно выявлять риски перерасхода, повышать прозрачность бюджетного процесса и дисциплину исполнения договорных обязательств. Важно обеспечить корректную настройку аналитик, поскольку ошибки в УПЛ могут приводить к блокировке нужных операций или к искажению данных управленческого учета.

Что означает УПЛ и как его расшифровать в контексте бухгалтерии

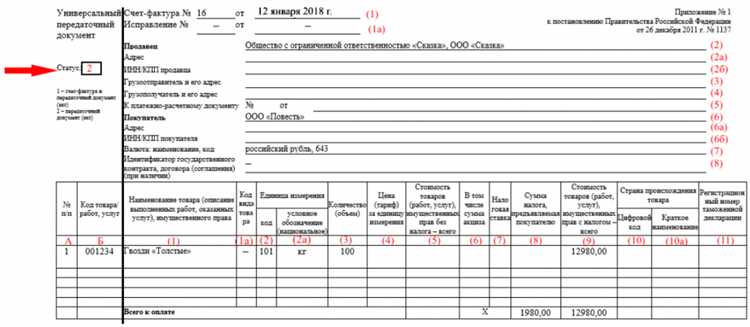

Аббревиатура УПЛ в бухгалтерии расшифровывается как «Универсальный передаточный документ с функцией счета-фактуры и накладной». Это электронный документ, объединяющий в себе несколько первичных форм – в первую очередь товарную накладную (форма ТОРГ-12) и счет-фактуру, что позволяет сократить документооборот и упростить обработку данных в учете.

УПЛ применяется при отгрузке товаров, выполнении работ или оказании услуг, когда требуется передать покупателю подтверждающий комплект документов. Внедрение УПЛ позволяет заменить два отдельных документа одним, при этом сохранить юридическую силу в налоговом и бухгалтерском учете. Он утверждён ФНС России и имеет установленный формат для использования в электронном виде с квалифицированной электронной подписью.

При формировании УПЛ важно правильно указать обязательные реквизиты: данные сторон сделки, описание товаров или услуг, ИНН и КПП, суммы с НДС и без, а также уникальный номер документа и дату его составления. Несоблюдение формата может привести к отказу в вычете НДС или признании расходов в налоговом учете.

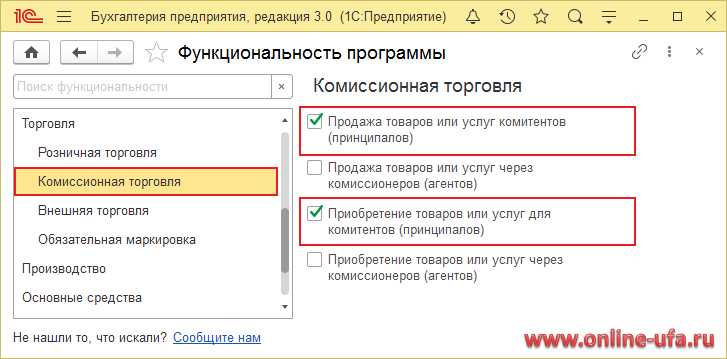

Рекомендуется использовать УПЛ в составе электронного документооборота (ЭДО) с интеграцией в учетные системы, такие как 1С, чтобы обеспечить корректную автоматическую обработку данных и синхронизацию с контрагентами. Это особенно важно для компаний, работающих с большим объемом первичных документов.

Когда и в каких документах необходимо указывать УПЛ

УПЛ (уникальный платежный идентификатор) необходимо указывать в первичных бухгалтерских документах и платёжных поручениях, связанных с расчетами за товары, работы или услуги. Его наличие позволяет автоматизировать обработку платежей и исключить ошибки при их идентификации.

В первую очередь УПЛ требуется при оформлении платёжного поручения в системе интернет-банкинга. Он указывается в поле «Назначение платежа» и может быть обязательным при расчётах с государственными структурами, крупными поставщиками или в рамках электронного документооборота (ЭДО).

Также УПЛ включается в электронные счета-фактуры и универсальные передаточные документы (УПД), если контрагент требует его указания для автоматической обработки поступивших средств. Это особенно актуально при работе с системами операторов ЭДО, где идентификация документа без УПЛ невозможна.

При регистрации авансовых платежей в бухгалтерской программе УПЛ может выступать ключом для автоматической привязки платежа к конкретному договору или поставке. Его отсутствие затрудняет автоматическую сверку данных и может привести к сбоям при закрытии задолженностей.

При взаимодействии с государственными органами, например, при оплате налогов, сборов или штрафов, уникальный идентификатор платежа (УИП), часто имеющий структуру, аналогичную УПЛ, также должен быть указан в назначении платежа в точном формате, установленном нормативными актами. Ошибки в этом поле могут привести к непринятию платежа или ошибочному зачислению средств.

Какую роль играет УПЛ при оформлении первичных бухгалтерских документов

УПЛ (уникальный порядковый номер записи в регистре налогового учета) используется для идентификации и отслеживания хозяйственных операций, отражаемых в первичных бухгалтерских документах. Он обеспечивает сквозную нумерацию и систематизацию, что критически важно при проверках и внутреннем контроле.

Внедрение УПЛ позволяет исключить дублирование записей, упрощает поиск нужной информации и снижает вероятность ошибок при формировании отчетности. Указание УПЛ в первичных документах особенно актуально при:

- оформлении счетов-фактур, которые участвуют в формировании налогового кредита по НДС;

- создании актов выполненных работ и товарных накладных при комплексных поставках;

- ведение налогового регистра для операций, облагаемых по разным ставкам НДС;

- формировании внутренней отчетности для учета движений по субконто.

УПЛ присваивается на момент первичного ввода данных в учетную систему. Это значение фиксируется автоматически либо вручную – в зависимости от конфигурации бухгалтерского ПО. Рекомендуется использовать единый формат УПЛ, включающий дату и уникальный порядковый номер (например: УПЛ-2025-000234), чтобы обеспечить однозначность идентификации в любых условиях.

Для правильного оформления первичных документов с УПЛ следует соблюдать следующие правила:

- Не допускать пропуска или задвоения номеров.

- Указывать УПЛ на каждом экземпляре документа, включая электронные версии.

- Сохранять связку УПЛ с соответствующей хозяйственной операцией в учетной системе.

Пренебрежение использованием УПЛ может привести к потере прозрачности учета, сложностям при сверках и рискам налоговых санкций. Поэтому системное применение УПЛ в первичных документах – обязательный элемент качественного бухгалтерского процесса.

Где брать значения УПЛ и кто отвечает за их корректность

Значения УПЛ (условное присвоение лицевого счета) формируются на основе данных первичных документов и учетных систем предприятия. Основные источники для получения УПЛ:

- Счета-фактуры и товарные накладные, в которых указывается номер лицевого счета клиента или контрагента;

- Договоры и дополнительные соглашения, где фиксируются условия сотрудничества и соответствующие УПЛ;

- Внутренние учетные регистры и программы бухгалтерского учета, интегрированные с ERP-системами;

- Документы от расчетно-кассового центра или бухгалтерии, осуществляющей начисления и платежи;

- Базы данных поставщиков коммунальных и иных услуг, если УПЛ используется для учета платежей за ресурсы.

Ответственность за корректность УПЛ возлагается на следующие подразделения и сотрудников:

- Бухгалтерия: проверяет соответствие УПЛ первичным документам и корректность внесения в учетные системы;

- Отдел документооборота: обеспечивает своевременную передачу и регистрацию документов с правильными данными УПЛ;

- Ответственные менеджеры по работе с клиентами или контрагентами: подтверждают актуальность лицевых счетов и в случае изменений оперативно уведомляют бухгалтерию;

- ИТ-специалисты: поддерживают корректное функционирование программного обеспечения и интеграций, предотвращающих ошибки в УПЛ;

- Внутренний аудит: периодически контролирует соответствие данных УПЛ нормативным требованиям и внутренним регламентам.

Для минимизации ошибок необходимо внедрять следующие меры:

- Регулярное обновление и синхронизация баз данных УПЛ между отделами;

- Внедрение автоматических проверок и валидаций при вводе данных в учетные системы;

- Обучение сотрудников правилам оформления и контролю первичных документов с УПЛ;

- Документирование процедур внесения и изменения УПЛ с назначением ответственных лиц.

Ошибки при указании УПЛ и их последствия для отчетности

Неверное указание кода УПЛ в бухгалтерских документах приводит к искажению данных о видах экономической деятельности и затрудняет правильную классификацию операций. Частые ошибки включают использование устаревших кодов, путаницу между схожими значениями и отсутствие кода в первичных документах.

Такое нарушение приводит к некорректному заполнению налоговых деклараций и отчетов, что увеличивает риск штрафных санкций от контролирующих органов. В частности, ошибки в УПЛ могут вызвать расхождения в данных по налогам на добавленную стоимость и прибыли, что усложняет налоговую проверку и повышает вероятность доначислений.

Для минимизации ошибок рекомендуется регулярно обновлять справочники кодов УПЛ, использовать автоматизированные системы контроля правильности заполнения, а также назначать ответственных сотрудников за проверку данных в учетных документах.

При выявлении ошибок в уже сданной отчетности необходимо своевременно вносить исправления через уточненные отчеты и уведомлять налоговые органы, чтобы избежать дополнительных штрафов и нарушений сроков отчетности.

Как учитывать УПЛ при автоматизации бухгалтерского учета

При автоматизации бухгалтерского учета УПЛ (условные платежи лицензионных договоров) нужно интегрировать в систему четкие правила отражения и контроля этих показателей. Важно настроить учетные регистры таким образом, чтобы УПЛ автоматически фиксировались при проведении операций, связанных с лицензиями и роялти.

Для корректного учета УПЛ необходимо внедрить модуль, который позволит регистрировать договоры с указанием условий платежей, даты и ставки УПЛ. При формировании проводок система должна автоматически рассчитывать сумму УПЛ и создавать соответствующие бухгалтерские записи с выделением налоговых обязательств и затрат.

Обязательным является внедрение контроля правильности вводимых значений УПЛ. В системе должен быть предусмотрен механизм валидации данных, сопоставляющий введенные ставки с нормативными документами и внутренними регламентами компании.

Для повышения прозрачности отчетности необходимо настроить автоматическую генерацию аналитических отчетов по УПЛ с детализацией по договорам, периодам и контрагентам. Это облегчит выявление ошибок и контроль исполнения обязательств.

При использовании облачных или интегрированных ERP-систем важно обеспечить синхронизацию данных УПЛ с налоговым и юридическим отделами для своевременного обновления условий и корректного отражения изменений в учетной политике.

Реализация автоматизированного учета УПЛ снижает риск ошибок в расчетах и отчетности, ускоряет обработку данных и обеспечивает соблюдение нормативных требований без необходимости ручного контроля на каждом этапе.

Вопрос-ответ:

Что такое УПЛ и какую функцию он выполняет в бухгалтерском учете?

УПЛ — это условный показатель, который используется для упрощения учета расходов и доходов при выполнении определённых операций. Он помогает систематизировать данные, обеспечивая точность в расчетах и отчетности. В бухгалтерии УПЛ применяется для выделения конкретных статей затрат или источников доходов, что облегчает контроль и анализ финансовых показателей.

Как правильно указывать УПЛ в первичных бухгалтерских документах?

УПЛ указывается в соответствующих графах первичных документов, таких как счета-фактуры, накладные и акты выполненных работ. Значение должно быть взято из утвержденного списка или классификатора, который используется в организации. Ошибки в УПЛ могут привести к некорректному отражению операций и затруднить проверку данных. Поэтому важно сверять значение УПЛ с нормативными документами и внутренними инструкциями.

Как влияет автоматизация бухгалтерского учета на использование УПЛ?

Автоматизация позволяет значительно упростить процесс занесения и контроля УПЛ. Системы учета могут автоматически подставлять нужные коды, проверять их корректность и формировать отчеты с учётом УПЛ. Это снижает вероятность ошибок и ускоряет обработку данных. При настройке автоматизированных систем важно четко прописать правила формирования и обновления УПЛ, чтобы обеспечить единообразие и точность учета.

Какие ошибки при указании УПЛ чаще всего встречаются и как они влияют на отчетность?

Типичные ошибки включают неправильный выбор кода УПЛ, опечатки, несоответствие утвержденным спискам и пропуски в документах. Такие ошибки могут привести к искажению данных в бухгалтерских отчетах, что затрудняет анализ финансовых показателей и может вызвать вопросы со стороны контролирующих органов. В некоторых случаях неправильное указание УПЛ становится причиной отказа в вычете налогов или штрафных санкций. Регулярная проверка и сверка данных с нормативами помогает минимизировать эти риски.