Зачет аванса представляет собой процедуру взаиморасчетов, при которой предварительно уплаченные средства засчитываются в счет стоимости фактически выполненных подрядных работ. Применяется при поэтапном выполнении договорных обязательств, особенно в строительстве и иных сферах, где расчеты ведутся на основании актов выполненных работ (например, КС-2 и КС-3).

Ключевым условием зачета аванса является подтверждение факта выполнения работ в объеме, соответствующем ранее перечисленному авансу. Это подтверждение оформляется путем подписания двусторонних актов, на основании которых заказчик может произвести зачет аванса в бухгалтерском и налоговом учете. В случае неполного объема работ, зачет производится пропорционально. Например, если подрядчик выполнил работ на 70% от общей стоимости контракта, а аванс составил 1 000 000 рублей, в зачет пойдет 700 000 рублей, остальная сумма останется как неотработанный аванс.

Важно учитывать положения НК РФ и условия договора: порядок зачета должен быть согласован сторонами заранее. Если в контракте указано, что зачет осуществляется по завершении этапа или после выполнения конкретного объема, аванс не может быть зачтен до наступления этих условий. Нарушение процедуры может повлечь налоговые риски, включая доначисление НДС и налога на прибыль.

Для точного учета зачета аванса целесообразно в договоре установить механизм распределения платежей, определить график сдачи этапов, форму подтверждающих документов и условия возврата неизрасходованной части аванса. Это снижает вероятность споров и повышает прозрачность расчетов между сторонами.

Когда допускается зачет аванса по выполненным работам

Зачет аванса возможен только при наличии документально подтвержденного объема выполненных работ. Основанием служат акты выполненных работ по форме КС-2, а также справки по форме КС-3, подписанные обеими сторонами. При отсутствии этих документов зачет невозможен, даже если фактически работы были выполнены.

Право на зачет возникает с момента подписания актов, отражающих стоимость и объем завершенных этапов. Важно, чтобы в актах фигурировала не общая сумма, а точная стоимость тех работ, на которые производится зачет. Ошибки в датах или объемах могут привести к отказу в зачете при проверке контролирующими органами.

Зачет допускается только в пределах ранее перечисленного аванса. Если сумма выполненных работ превышает аванс, излишек подлежит дополнительной оплате. При обратной ситуации – когда стоимость работ меньше перечисленного аванса – остаток сохраняется и может быть зачтен в следующих этапах исполнения договора.

Юридически корректный зачет возможен при наличии условия о предоплате в договоре подряда, а также порядка зачета. Если такие положения отсутствуют, стороны обязаны оформить дополнительное соглашение, где зафиксировать механизм зачета.

Отдельное внимание стоит уделить НДС. При зачете аванса необходимо корректно отразить налоговые обязательства, особенно в части вычета у заказчика и обязанности по начислению у подрядчика. Ошибки в этом вопросе могут привести к доначислениям и штрафам.

Как документально подтвердить объем выполненных работ для зачета

Для зачета аванса по объему выполненных работ необходимо оформить комплект первичных документов, соответствующих требованиям статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учете». Эти документы должны достоверно отражать фактический объем и стоимость выполненных работ на дату зачета.

- Акт выполненных работ (форма КС-2) – основной документ, фиксирующий объем и вид выполненных работ. Подписывается обеими сторонами: подрядчиком и заказчиком. Отражает наименование, единицу измерения, объем и стоимость каждой позиции.

- Справка о стоимости выполненных работ (форма КС-3) – используется для финансового учета стоимости выполненных работ. Обязательно для учета зачета аванса.

- Проектно-сметная документация – должна соответствовать фактически выполненным работам. Любые отклонения требуют составления дополнительного соглашения или корректировки объемов в актах.

- Исполнительные схемы и чертежи – в случае технических работ (строительство, монтаж и др.) прилагаются к акту и подтверждают соответствие объемов фактически выполненному.

- Журнал учета выполненных работ – ведется на объектах строительства, содержит хронологическую информацию о выполнении этапов работ.

Для зачета аванса недопустимо использовать документы без подписей сторон или с расхождениями в объемах. При проверке налоговые органы анализируют даты подписания актов, соответствие сумм в КС-2 и КС-3, а также наличие технического подтверждения (фотоотчеты, геодезическая съемка, лабораторные заключения).

Рекомендуется дополнительно оформлять:

- Ведомость объемов выполненных работ с расшифровкой по позициям и периодам.

- Согласование объема работ с заказчиком до подписания акта в виде служебной записки или протокола согласования.

- Подтверждение приемки работ со стороны технического надзора (при наличии).

Соблюдение этих требований позволяет обоснованно провести зачет аванса и избежать претензий со стороны заказчика и налоговых органов.

Формулы расчета зачета аванса в зависимости от этапа работ

Зачет аванса осуществляется с учетом фактически выполненного объема работ. На разных этапах проекта применяется различный подход к расчету. Ниже приведены базовые формулы для типичных ситуаций.

-

1. На начальном этапе (до 30% от общей стоимости договора):

Если работы только начались, зачеты производятся пропорционально подтвержденным актам выполненных работ (форма КС-2).

Формула:

Сумма зачета = (Объем выполненных работ × Стоимость по договору) × Доля авансаПри этом доля аванса определяется как:

Доля аванса = Сумма аванса / Общая сумма договора -

2. На среднем этапе (от 30% до 70% выполнения):

На этом этапе чаще всего используется пропорциональный метод, учитывающий уже зачтенные суммы:

Формула:

Сумма зачета = (Объем текущих работ × Стоимость по договору) × Доля аванса – Сумма ранее зачтенногоЭто позволяет избежать двойного зачета и обеспечить точное соответствие факту выполнения.

-

3. На завершающем этапе (свыше 70% выполнения):

Оставшаяся часть аванса засчитывается равномерно, даже если объем текущих работ незначителен:

Формула:

Сумма зачета = Остаток аванса, подлежащий зачетуДополнительно может использоваться корректировка с учетом окончательной стоимости выполненных работ по КС-3.

Во всех случаях расчеты должны подтверждаться бухгалтерскими документами и подписанными сторонами актами. При изменении объема или стоимости договора формулы подлежат пересмотру.

Особенности зачета при поэтапной оплате и частичной сдаче работ

Зачет аванса при поэтапной оплате осуществляется исходя из фактического объема работ, принятых заказчиком на каждом этапе. При частичной сдаче необходимо корректно определить долю выполненного объема в рамках этапа, чтобы избежать как переплаты, так и недоучета авансовых средств.

Основной принцип – пропорциональный зачет аванса, который рассчитывается по формуле:

| Сумма зачета аванса | = | Объем выполненных работ (фактически принятый) × Общая сумма аванса по этапу / Объем работ, предусмотренный этапом |

При частичной сдаче этапа необходимо детально фиксировать объемы работ в акте приемки, чтобы исключить спорные ситуации. Если объем работ по этапу разделен на отдельные части, каждая часть подлежит отдельному учету и зачёту аванса.

При наличии нескольких подрядчиков или субподрядчиков оплата и зачет аванса должны вестись с учетом их доли в общем объеме работ по этапу. В договоре рекомендуется прописывать механизм распределения авансов и условия их зачета.

Важно учитывать, что при нарушении сроков сдачи отдельных частей работ заказчик может удержать часть аванса пропорционально невыполненному объему, что отражается в акте и служит основанием для корректировки расчетов.

В случае если объемы выполненных работ по этапу существенно отличаются от запланированных, рекомендуется согласовывать корректировки с заказчиком и фиксировать их дополнительными соглашениями, чтобы исключить риски разногласий и финансовых претензий.

Как учитывать зачет аванса в бухгалтерском учете

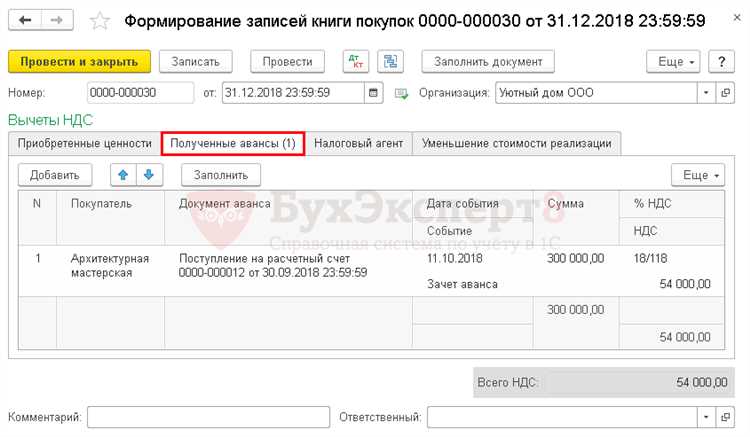

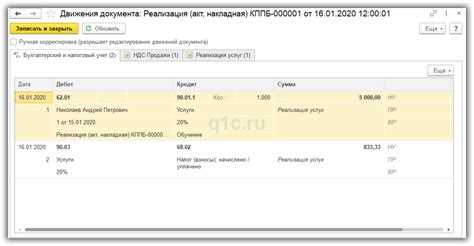

Аванс отражается на счете 62 «Расчеты с покупателями и заказчиками» по кредиту при получении денежных средств. При выполнении части работ и принятии заказчиком их объема необходимо уменьшить сумму аванса на стоимость выполненных работ.

Для зачета аванса выполняется проводка: дебет 62 – отражение выполненных работ, кредит 62 – списание аванса. Одновременно оформляется акт выполненных работ, который служит основанием для зачета.

При расчете суммы зачета следует исходить из фактического объема выполненных работ и стоимости, указанной в договоре или смете. Если аванс превышает сумму выполненных работ, остаток отражается как задолженность заказчика.

В налоговом учете выручка признается по мере выполнения работ, поэтому зачет аванса оформляется на основании документов, подтверждающих выполнение этапа.

При длительных контрактах зачет аванса может осуществляться частями, пропорционально объему выполненных работ, что фиксируется бухгалтерскими проводками ежемесячно или по завершении этапов.

В случае возврата аванса оформляются корректирующие проводки с обратным отражением суммы и перерасчетом налоговых обязательств.

Контроль правильности учета осуществляется сверкой данных авансовых платежей с актами выполненных работ и договорными условиями.

Ошибки при зачете аванса и как их избежать

Частая ошибка – неправильное определение объема выполненных работ, что ведет к несоответствующему уменьшению авансового платежа. Рекомендуется проводить точный расчет по фактически выполненным работам, подтвержденным актами или договорами.

Неправильное документальное оформление. Отсутствие или некорректное оформление актов выполненных работ приводит к спорам и невозможности зачета аванса. Следует использовать унифицированные формы и строго соблюдать порядок подписания документов обеими сторонами.

Отсутствие сопоставления с договорными условиями. Если зачет аванса проводится без учета договорных цен и этапов, возможны ошибки в суммах. Необходимо сверять объем и стоимость работ с условиями договора и графиком оплат.

Неправильное отражение в бухгалтерском учете. Часто аванс не списывается пропорционально выполненным работам или делается двойной зачет. Следует применять правильные проводки согласно нормативам бухгалтерского учета и регулярно сверять остаток аванса.

Игнорирование налоговых аспектов. Неправильный зачет аванса может привести к ошибкам в НДС и налогообложении прибыли. Важно учитывать налоговые обязательства при зачете, а также своевременно отражать операции в налоговом учете.

Решение ошибок – регулярный контроль всех этапов: от оформления документов до бухгалтерских записей и налогового учета. Использование специализированных программ автоматизирует процесс и снижает риск ошибок.

Зачет аванса при расторжении договора подряда

При расторжении договора подряда необходимо точно определить объем фактически выполненных работ для корректного зачета аванса. Если работы выполнены частично, аванс зачитается пропорционально этим объемам. Важно составить акт приема-сдачи выполненных работ, фиксирующий фактический результат на момент расторжения.

Если подрядчик не выполнил работы или отказался от их выполнения, заказчик вправе требовать возврата аванса за неисполненную часть. При этом нужно учитывать условия договора и законодательство: если аванс предоставлен безвозвратно, возврат возможен только по согласию сторон или через судебный порядок.

В договоре целесообразно прописывать механизм зачета аванса при досрочном прекращении, включая порядок оценки выполненных работ и сроки сверки взаимных расчетов. При отсутствии таких условий стороны руководствуются общими нормами Гражданского кодекса и договорными обязательствами.

При формировании расчетов учитывайте не только стоимость фактически выполненных работ, но и расходы подрядчика, подтвержденные документально. Их включение в расчет аванса должно быть обосновано договором или дополнительными соглашениями.

Для минимизации споров оформляйте все документы в письменном виде: акты, счета, претензии. При расторжении договора без согласия подрядчика рекомендуется получить юридическую консультацию для корректного проведения зачета аванса и защиты интересов.

Вопрос-ответ:

Что такое зачет аванса по объему выполненных работ и как он применяется на практике?

Зачет аванса по объему выполненных работ — это процесс учета ранее внесенной заказчиком предоплаты при расчете за фактически выполненный подрядчиком объем работ. На практике это означает, что сумма аванса вычитается из общей стоимости работ, пропорционально степени их выполнения. Такой подход позволяет корректно распределить финансовые обязательства и избежать двойной оплаты одних и тех же услуг.

Какие документы необходимы для правильного оформления зачета аванса по выполненным работам?

Для оформления зачета аванса нужно иметь договор подряда, акты выполненных работ, в которых отражен фактический объем выполненных работ, а также счет-фактуру или другой подтверждающий финансовый документ. Важно, чтобы акты подписывались обеими сторонами, что подтверждает согласие с объемом и качеством выполненных работ.

Можно ли произвести зачет аванса, если работы выполнены не полностью?

Да, зачет аванса возможен и при частично выполненных работах. В таком случае сумма аванса засчитывается пропорционально фактически выполненному объему. Например, если аванс составил 100 тысяч рублей, а выполнено 40% работ, то заказчик может зачесть 40 тысяч рублей из итоговой суммы к оплате.

Какие ошибки часто допускают при учете аванса по объему выполненных работ?

Частые ошибки связаны с неправильным расчетом пропорции выполненных работ, отсутствием подписанных актов или несвоевременным оформлением документов. Иногда аванс зачитается полностью без учета фактического прогресса, что ведет к финансовым разногласиям между сторонами. Также бывает, что не учитывается необходимость документального подтверждения каждого этапа.

Как поступить, если стороны не могут согласовать объем выполненных работ для зачета аванса?

Если возникает спор по объему выполненных работ, рекомендуется привлекать независимых экспертов или комиссию для оценки. В случае невозможности договориться, стороны могут обратиться в суд, где будет рассмотрено доказательства и принято решение по спорному вопросу. Для минимизации рисков лучше заранее прописывать в договоре порядок приемки и подтверждения выполненных этапов.

Как правильно провести зачет аванса по объему выполненных работ?

Зачет аванса проводится путем сопоставления стоимости выполненных работ с ранее внесенной предварительной оплатой. Для этого необходимо зафиксировать объем фактически выполненных работ, оформленный соответствующими актами приема-передачи или другими документами. Затем рассчитывается стоимость этих работ согласно договору или смете. Если стоимость выполненных работ равна или превышает сумму аванса, аванс считается полностью зачтенным. В случае, если стоимость меньше аванса, оставшаяся часть аванса переносится на последующие этапы работ. Такой порядок позволяет правильно урегулировать взаиморасчеты между заказчиком и подрядчиком.