Затраты представляют собой совокупность экономических ресурсов, которые предприятие использует для создания продукции или оказания услуг. Они включают в себя материалы, труд, амортизацию и другие элементы, прямо связанные с производственным процессом. В бухгалтерии затраты учитываются для определения себестоимости выпускаемой продукции.

Расходы – это стоимость потребленных ресурсов, отражаемая в учете на момент списания на издержки производства или иные статьи отчета о прибылях и убытках. Расходы формируют финансовый результат и напрямую влияют на прибыль предприятия. Они могут включать не только производственные затраты, но и административные, коммерческие, прочие операционные издержки.

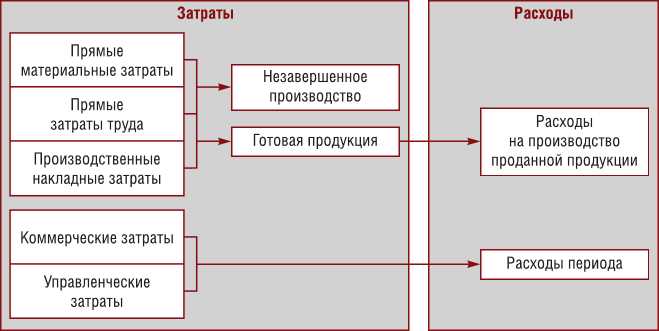

Различие между затратами и расходами важно для правильного учета и анализа финансового состояния компании. Затраты фиксируются в момент возникновения обязательств или потребления ресурсов в производстве, а расходы – в момент их списания с баланса на финансовые результаты. Такая классификация помогает контролировать эффективность использования ресурсов и планировать дальнейшие операции.

Для оптимизации учета рекомендуется четко разделять затраты и расходы, вести их аналитический учет и своевременно отражать в отчетности. Это обеспечивает прозрачность финансовых потоков и повышает качество управленческих решений.

Как отличить затраты от расходов в учете

Затраты и расходы в бухгалтерии связаны с использованием ресурсов, но выполняют разные функции и отражаются в учете по-разному.

Затраты – это совокупность всех издержек, связанных с производственным процессом или предоставлением услуг. Они включают:

- Сырье и материалы, списанные на производство;

- Оплата труда работников, непосредственно занятых в производстве;

- Амортизация основных средств, используемых для выпуска продукции;

- Энергетические и другие коммунальные расходы, относящиеся к цеху или участку.

Расходы – это сумма затрат, признанных бухгалтерией и списанных на финансовый результат в отчетном периоде. Расходы отражают потребление ресурсов, которое влияет на прибыль или убыток. К расходам относятся:

- Себестоимость реализованной продукции;

- Коммерческие и управленческие расходы;

- Проценты по кредитам, налоги, штрафы и пени;

- Прочие операции, уменьшающие финансовый результат.

Для правильного учета необходимо учитывать следующие рекомендации:

- Определять затраты по статьям калькуляции, привязывая их к конкретному объекту учета (продукции, услуге, подразделению).

- Расходы фиксировать в момент признания дохода или в соответствии с принципом начисления.

- Отделять производственные затраты от общехозяйственных и административных расходов для корректного распределения и анализа.

- Использовать данные затрат для формирования себестоимости и только после реализации – списывать их как расходы.

Различие между затратами и расходами в учете обеспечивается применением разных счетов бухгалтерского учета: затраты учитываются на счетах производства (20, 23), а расходы – на счетах учета финансовых результатов (26, 44, 91).

Какие операции относятся к затратам в производстве

Затраты в производстве включают все операции, связанные с использованием ресурсов для создания готовой продукции. К ним относятся приобретение и расходование сырья, материалов, комплектующих, а также затраты на оплату труда производственного персонала.

Также к затратам относятся расходы на электроэнергию, топливо и прочие энергоресурсы, непосредственно используемые в технологическом процессе. Учёт ведётся по каждой операции, влияющей на себестоимость продукции.

Обязательным элементом затрат является амортизация основных средств, применяемых в производстве: станков, оборудования, зданий. Это позволяет распределять стоимость имущества на весь срок его службы, корректно отражая износ.

Включаются затраты на содержание и ремонт оборудования, если эти операции непосредственно связаны с обеспечением производственного процесса. Также учитываются вспомогательные операции – подготовка и обслуживание производства, контроль качества.

Непосредственные затраты охватывают операции по закупке и приёмке сырья, транспортировке внутри предприятия и складированию перед использованием. Косвенные затраты включают затраты на управление производством, охрану труда, организацию производственного процесса.

Правильное распределение затрат требует детализации по видам операций, чтобы обеспечить точный учёт и контроль себестоимости на каждом этапе производства.

Когда затраты превращаются в расходы

Основной момент – завершение производственного цикла. Если материалы, труд или прочие ресурсы использованы для выпуска товаров, но продукция еще не реализована, затраты отражаются на счетах учета незавершенного производства или товарно-материальных запасов. При продаже продукции затраты списываются в расходы, отражая себестоимость реализованных товаров.

Также затраты превращаются в расходы при списании списанных безвозвратно материалов, амортизации основных средств и прочих активов, если они не участвуют в дальнейшем производстве. В бухгалтерии это отражается проводками списания на счет затрат текущего периода, что уменьшает прибыль.

Для правильного отражения важно контролировать момент перехода затрат в расходы, чтобы обеспечить соответствие учетной политики и точность финансовой отчетности. Это достигается через корректное распределение затрат по счетам и документальное подтверждение реализации продукции или списания активов.

Отражение затрат и расходов в бухгалтерских проводках

Затраты в бухгалтерии фиксируются на счетах учета затрат, например, на счете 20 «Основное производство» или 23 «Вспомогательные производства». При возникновении затрат формируется проводка: Дебет счета затрат – Кредит счетов учета расчетов или запасов. Такая запись отражает движение ресурсов, необходимых для производства продукции или оказания услуг.

Расходы отражаются при списании затрат на финансовый результат или на себестоимость реализованной продукции. Например, при списании затрат на расходы периода применяется проводка: Дебет счета 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» – Кредит счета затрат. Если речь о признании расходов, непосредственно влияющих на финансовый результат, используется счет 91 «Прочие доходы и расходы».

Для корректного учета необходимо строго разграничивать затраты и расходы по моменту и цели списания. Затраты учитываются как активы или элементы себестоимости до их фактического использования, расходы – как уменьшение прибыли в периоде их признания.

При движении материалов в производство используется проводка: Дебет счета затрат – Кредит счета 10 «Материалы». После выпуска продукции затраты на производство списываются в себестоимость: Дебет счета 43 «Готовая продукция» – Кредит счета затрат.

Расходы будущих периодов отражаются на счете 97 «Расходы будущих периодов» и списываются равномерно или по мере использования: Дебет счета затрат – Кредит счета 97. Такой подход обеспечивает соответствие расходов тому периоду, в котором они формируют доход.

Влияние затрат и расходов на финансовый результат

Затраты формируют себестоимость продукции или услуг, что напрямую влияет на валовую прибыль. Повышение затрат без роста выручки снижает маржинальность, уменьшает операционную прибыль. Контроль и оптимизация затрат на производственные процессы позволяют повысить эффективность бизнеса и увеличить прибыль.

Расходы отражаются в отчетном периоде и уменьшают прибыль текущего периода. К ним относятся административные, коммерческие и прочие расходы. Увеличение расходов без параллельного роста доходов приводит к снижению чистой прибыли и ухудшению финансового результата.

Раздельный учет затрат и расходов обеспечивает точное определение финансовых показателей. В бухгалтерии важно правильно классифицировать затраты, включаемые в себестоимость, и расходы, относимые на период, для корректного расчета прибыли и налогооблагаемой базы.

Рекомендуется проводить регулярный анализ структуры затрат и расходов, выявлять необоснованные или избыточные статьи, что способствует улучшению финансовых результатов и позволяет своевременно принимать управленческие решения.

Практические примеры учета затрат и расходов

Затраты на сырье и материалы учитываются на счетах производства до момента выпуска готовой продукции. Например, закупка металла на сумму 500 000 рублей отражается как затраты на производство до тех пор, пока металл не будет израсходован в изготовлении изделий.

Расходы на оплату электроэнергии для производственных нужд относятся к затратам. Если сумма счета составляет 50 000 рублей, она отражается на счете затрат текущего периода и учитывается при расчете себестоимости.

Административные расходы, такие как оплата услуг охраны офиса, учитываются как расходы периода и отражаются на счете расходов, не влияя на себестоимость продукции.

Затраты на амортизацию оборудования, используемого непосредственно в производстве, включаются в состав затрат. Амортизация, начисленная в размере 30 000 рублей за месяц, увеличивает себестоимость выпускаемой продукции.

Расходы на маркетинговые кампании отражаются как расходы периода, так как не связаны напрямую с производственным процессом. К примеру, затраты на рекламу в размере 100 000 рублей списываются на счет расходов текущего периода.

Затраты на оплату труда рабочих, занятых на производстве, учитываются как затраты. Зарплата в 200 000 рублей за месяц учитывается при формировании себестоимости.

Оплата услуг по бухгалтерскому сопровождению относится к расходам периода и отражается на счете расходов, так как данные услуги не связаны с производством продукции.

Если предприятие приобретает материалы для обслуживания офисной техники, затраты по таким закупкам учитываются как расходы текущего периода и не увеличивают себестоимость выпуска.

Вопрос-ответ:

В чем конкретное различие между затратами и расходами в бухгалтерском учете?

Затраты — это экономические ресурсы, использованные для производства продукции или предоставления услуг, то есть все вложения, которые связаны с процессом создания товаров или услуг. Расходы — это часть затрат, списываемая на себестоимость проданных товаров, работ или услуг и отражаемая в финансовом результате за отчетный период. Проще говоря, затраты формируют себестоимость, а расходы — влияние на прибыль компании. Например, закупка материалов — затраты, а списание их стоимости после использования в производстве — расходы.

Как правильно отражать затраты и расходы в бухгалтерских проводках?

Затраты отражаются на счетах учета затрат (например, 20 «Основное производство», 23 «Вспомогательное производство»), где аккумулируются все вложения, связанные с производством. После окончания производственного цикла и реализации продукции соответствующая часть затрат списывается в расходы через счета учета затрат по статьям финансового результата (например, 90 «Продажи»). Расходы, не связанные напрямую с производством, списываются сразу на соответствующие статьи (например, 26 «Общехозяйственные расходы»). Таким образом, учет ведется последовательно, чтобы правильно распределить затраты и учесть их влияние на прибыль.

Могут ли затраты одновременно быть расходами, и если да, то при каких условиях?

Затраты превращаются в расходы в момент, когда связанная с ними продукция или услуги реализуются либо когда происходит списание ресурсов, не подлежащих капитализации. Например, расходы на материалы считаются затратами до тех пор, пока продукция не выпущена, а после реализации эта часть затрат становится расходами, влияющими на финансовый результат. Также расходы возникают при списании затрат на ремонт, аренду, коммунальные услуги — если они не включены в стоимость товара или услуги. Таким образом, переход затрат в расходы зависит от экономической сущности и этапа хозяйственного процесса.

Как учет затрат и расходов влияет на анализ финансовых показателей компании?

Правильное разделение затрат и расходов позволяет получить точную информацию о себестоимости продукции и величине прибыли. Если затраты неправильно учесть как расходы, прибыль будет занижена, искажая финансовую картину. Анализ себестоимости помогает выявить статьи затрат, влияющие на рентабельность, а корректное отражение расходов дает понимание операционных затрат компании. На основе этих данных можно принимать решения по оптимизации производства, снижению затрат или изменению ценовой политики, что напрямую сказывается на финансовой устойчивости.