Переменные затраты – это те расходы, которые изменяются прямо пропорционально объему производства. В отличие от постоянных затрат, такие расходы не остаются фиксированными и могут увеличиваться или снижаться в зависимости от уровня выпускаемой продукции. Это один из ключевых факторов, который необходимо учитывать при планировании и анализе финансовых результатов компании.

Одним из главных компонентов переменных затрат является сырьё и материалы. Чем больше производственный процесс, тем больше требуется ресурсов для изготовления продукции. Например, при производстве мебели количество используемого дерева или ткани увеличивается с ростом выпуска, что приводит к росту затрат.

Другим важным элементом переменных затрат являются затраты на труд. В большинстве случаев, при увеличении объема выпуска увеличивается и численность работников, а также рабочие часы, что, в свою очередь, увеличивает фонд оплаты труда. Некоторые предприятия используют оплату по сдельной системе, что также зависит от объема выпуска.

Транспортировка и энергетические расходы – еще один аспект, влияющий на переменные затраты. Чем больше произведено продукции, тем больше необходимо энергии для её производства и транспортировки, что также непосредственно связано с объемом выпуска.

Для оптимизации управления переменными затратами важно анализировать их структуру и влияние на прибыльность. Снижение переменных затрат возможно через улучшение производственного процесса, закупку сырья по более выгодным ценам и повышение эффективности использования трудовых ресурсов.

Как изменяются переменные затраты при увеличении объема производства

Основные факторы, влияющие на увеличение переменных затрат:

- Сырьё и материалы: увеличение объема производства требует большего количества материалов. Это ведет к росту затрат на закупку сырья, особенно если материалы имеют нестабильные цены или зависят от внешних факторов.

- Трудозатраты: с ростом объема производства может потребоваться больше рабочей силы для выполнения задач. Это увеличивает затраты на оплату труда, особенно если производство не автоматизировано.

- Энергетические ресурсы: увеличение объема производства требует большего потребления энергии для работы оборудования. Это повышает расходы на электроэнергию, топливо или другие ресурсы, используемые на производстве.

Рост переменных затрат также может быть нелинейным. Например, при увеличении объема производства могут возникать эффекты масштаба, когда стоимость дополнительных единиц продукции может уменьшаться из-за более эффективного использования ресурсов. Однако, при достижении определенных пределов производственных мощностей, затраты могут расти быстрее, если потребуется дополнительное оборудование или расширение площадей.

Кроме того, важно учитывать, что различные виды переменных затрат могут изменяться с разной скоростью. Например, затраты на сырьё и материалы обычно растут пропорционально объему, тогда как расходы на труд могут зависеть от факторов, таких как зарплаты, бонусы, дополнительные нагрузки или смены.

Следовательно, для управления переменными затратами предприятия должны тщательно следить за динамикой изменения объема производства и планировать ресурсное обеспечение с учетом возможных колебаний стоимости материалов и трудовых ресурсов.

Роль фиксированных затрат в структуре переменных затрат

Фиксированные затраты играют важную роль в общей структуре затрат предприятия, хотя их влияние на переменные затраты не всегда очевидно. Они остаются неизменными при изменении объема производства, но могут оказывать косвенное влияние на распределение переменных затрат.

Фиксированные затраты включают в себя расходы, такие как аренда, зарплата административного персонала, амортизация оборудования и другие постоянные расходы, которые не зависят от объема производства. В отличие от переменных затрат, которые изменяются пропорционально объему производства, фиксированные затраты не подвергаются таким изменениям.

Однако при анализе структуры затрат на предприятии важно учитывать, что со временем фиксированные затраты могут «распределяться» на большее количество единиц продукции, что уменьшает их удельный вес в расчете на одну единицу продукции. Это явление известно как эффект масштаба.

Для повышения рентабельности производства и эффективного использования ресурсов компании важно учитывать, как увеличение объема выпуска влияет на соотношение между фиксированными и переменными затратами. Например, при увеличении объема производства на предприятии, удельные фиксированные затраты на единицу продукции снижаются, в то время как переменные затраты увеличиваются пропорционально объему выпуска.

Таким образом, фиксированные затраты не оказывают прямого влияния на переменные затраты, но их правильное распределение и использование могут способствовать более эффективному управлению затратами и повышению прибыльности производства.

Методы расчета переменных затрат для разных типов производства

Переменные затраты изменяются в зависимости от объема выпускаемой продукции, что важно учитывать при планировании и контроле затрат. Для разных типов производства используются различные подходы к расчету этих затрат, в зависимости от специфики процессов и производственных мощностей.

Для серийного производства, где выпускаются большие партии однотипной продукции, часто применяют метод пропорционального распределения. В этом случае переменные затраты рассчитываются исходя из количества произведенных единиц. Распределение затрат происходит пропорционально объему выпуска, что позволяет точно определить их на единицу продукции.

В случае индивидуального производства, где объем выпуска ограничен и каждая единица продукции может иметь уникальные характеристики, используется метод прямого учета затрат. Здесь все переменные затраты фиксируются непосредственно на этапе производства каждого изделия, что требует более детального учета затрат на каждый заказ или проект.

Для поточного производства, при котором выпускаются товары в непрерывном процессе, переменные затраты могут рассчитываться на основе производственной мощности. Это включает затраты на сырье, рабочую силу и энергоресурсы, которые напрямую зависят от объема выпуска. В таких случаях часто используется метод калькуляции затрат на основе норм расхода материалов и рабочего времени.

Для малых и средних предприятий, производящих продукцию по заказу, метод расчетов может включать комбинированный подход, где учитываются как пропорциональные, так и прямые расходы. Это позволяет более точно прогнозировать затраты, адаптируя их под изменения в заказах и объемах производства.

Каждый метод имеет свои особенности и применяется в зависимости от типа производства, размера предприятия и производственного процесса. Важно учитывать все переменные затраты при анализе себестоимости и принятии решений о ценовой политике или оптимизации производственного процесса.

Как объем выпуска влияет на себестоимость продукции

Себестоимость продукции напрямую зависит от объема выпуска, так как переменные затраты увеличиваются с ростом производства. Однако при увеличении объема выпуска фиксированные затраты, такие как аренда помещений и зарплата руководящего состава, остаются неизменными, что приводит к снижению удельной доли этих затрат на единицу продукции.

Важным фактором является то, что переменные затраты, включая сырье и заработную плату работников на производственной линии, растут пропорционально количеству произведенной продукции. Однако эффект масштаба позволяет снизить себестоимость, так как фиксированные затраты распределяются на большее количество единиц продукции.

Пример: Если на предприятии фиксированные затраты составляют 1 000 000 рублей в месяц, а переменные затраты – 50 рублей на единицу продукции, то при выпуске 10 000 единиц себестоимость составит:

1 000 000 / 10 000 + 50 = 150 рублей. Однако если объем выпуска увеличится до 20 000 единиц, то себестоимость снизится:

1 000 000 / 20 000 + 50 = 100 рублей.

Таким образом, рост объема производства ведет к уменьшению удельной себестоимости за счет перераспределения фиксированных затрат и увеличения производительности труда. Однако важно учитывать, что увеличение объема выпуска может привести к росту некоторых переменных затрат, например, из-за необходимости использования более дорогих ресурсов или расширения производственных мощностей.

Рекомендация: Для оптимизации себестоимости необходимо стремиться к повышению объема производства при стабильных уровнях фиксированных затрат. Это особенно важно для предприятий, работающих с высокими переменными затратами, где эффект масштаба будет значительным.

Влияние производственных мощностей на динамику переменных затрат

Производственные мощности определяют возможности предприятия по увеличению объема выпуска продукции. При увеличении мощностей наблюдается изменение структуры переменных затрат, что напрямую влияет на себестоимость продукции. Если мощность предприятия используется на полную, переменные затраты на единицу продукции могут снижаться за счет эффекта масштаба.

Однако, в условиях низкой загрузки мощностей, затраты на единицу продукции будут выше, так как постоянные затраты распределяются на меньшее количество единиц продукции. Это может привести к увеличению переменных затрат, несмотря на постоянное количество расходуемых материалов или труда.

Оптимизация мощностей требует оценки точной загрузки оборудования и производственных линий. Недозагруженные мощности увеличивают переменные затраты из-за низкой эффективности использования ресурсов, в то время как на оптимально загруженных мощностях затраты снижаются за счет более экономного использования ресурсов.

Таким образом, для эффективного управления переменными затратами необходимо внимательно следить за балансом между мощностями и объемом выпуска. Недостаточная загрузка может привести к ненужным затратам, а перегрузка мощностей – к увеличению износа оборудования и росту непредвиденных расходов.

Калькуляция переменных затрат в зависимости от сложности продукции

Основные элементы, влияющие на калькуляцию переменных затрат:

- Трудозатраты: Для сложных изделий необходимо больше рабочих часов, что увеличивает затраты на оплату труда. Важно учитывать не только время, но и квалификацию сотрудников, поскольку сложные процессы требуют более высококвалифицированных специалистов.

- Материальные затраты: Сложность продукции часто требует использования более дорогих или специфичных материалов. Важно точно учитывать расход материалов на единицу продукции, так как это существенно влияет на общую стоимость.

- Оборудование: Для сложной продукции может потребоваться специализированное оборудование или дополнительные настройки стандартных машин. Это ведет к увеличению времени работы оборудования и, соответственно, переменным затратам.

- Качество: Более сложные изделия требуют тщательного контроля качества, что добавляет дополнительные затраты на тестирование и проверку.

Рекомендуется использовать методику калькуляции переменных затрат, которая включает расчет времени работы, стоимости материалов и затраты на контроль качества, с учетом всех дополнительных факторов, связанных с производственной сложностью.

Пример расчета переменных затрат для сложной продукции может включать следующие этапы:

- Определение всех этапов производственного процесса, включая подготовку материалов, сборку и проверку качества.

- Расчет трудозатрат, включая время, необходимое для каждого этапа, и оплату труда работников.

- Учет расходов на материалы, исходя из количества и стоимости компонентов, а также учета потерь и брака.

- Учет времени работы оборудования и его амортизации, особенно если требуется использование специализированной техники.

- Применение коэффициентов для корректировки расчетов в зависимости от сложности изделия.

Для точной калькуляции переменных затрат рекомендуется интегрировать данные о сложности продукции в систему учета и регулярно обновлять калькуляцию, чтобы учитывать изменения в процессах и материалах.

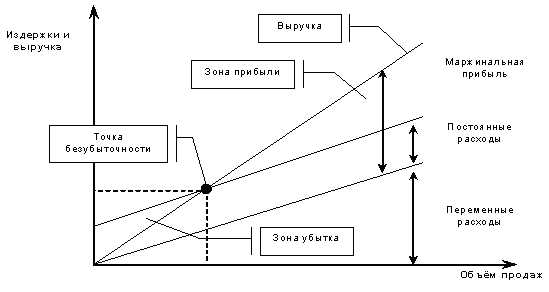

Определение точек безубыточности при изменении объема производства

Для расчета точки безубыточности используется следующая формула:

Точка безубыточности (в единицах) = Постоянные затраты / (Цена за единицу продукции — Переменные затраты на единицу продукции)

Постоянные затраты не зависят от объема производства (например, аренда или зарплата административного персонала), в то время как переменные затраты изменяются с увеличением выпуска (материалы, сырьё, рабочая сила).

Например, если постоянные затраты составляют 200 000 рублей, цена продажи единицы продукции – 600 рублей, а переменные затраты на единицу продукции – 400 рублей, то точка безубыточности будет:

200 000 / (600 — 400) = 1 000 единиц продукции

Изменение объема производства влияет на количество единиц, которые необходимо произвести, чтобы покрыть затраты. При увеличении объема производства фиксированные затраты распределяются на большее количество единиц продукции, что снижает точку безубыточности. Это особенно важно для предприятий, работающих с высокими постоянными затратами.

Также стоит учитывать влияние переменных затрат на точку безубыточности. Если переменные затраты на единицу продукции снижаются, например, за счет масштабирования производства или снижения закупочных цен, то точка безубыточности уменьшится. Таким образом, важно не только контролировать объем производства, но и искать возможности для снижения переменных затрат.

Прогнозирование переменных затрат на основе исторических данных

Прогнозирование переменных затрат основывается на анализе изменений затрат в зависимости от объема производства в прошлом. Для построения точных прогнозов необходимо использовать данные о затратах за несколько периодов, учитывая сезонные колебания, изменения в производственных процессах и возможные внешние факторы.

Для эффективного прогнозирования часто применяют методы линейной регрессии, которые позволяют выявить зависимость между переменными затратами и объемом выпуска. Анализ прошлых данных позволяет построить модель, которая будет прогнозировать затраты при изменении объема выпуска в будущем. Важно учитывать, что прогноз может быть более точным, если используются данные за несколько лет, а не только за несколько месяцев.

Кроме того, стоит учитывать специфику производства. Например, если предприятие внедряет новые технологии или улучшает процессы, это может повлиять на коэффициент переменных затрат. Исторические данные, собранные до внедрения изменений, не будут отражать их влияние, поэтому необходимо корректировать модель для учета таких факторов.

Использование статистических методов, таких как метод скользящей средней, помогает сгладить краткосрочные колебания и сделать прогнозы более устойчивыми. Это особенно важно при нестабильных рынках или в случае сезонных колебаний спроса на продукцию.

Кроме того, прогнозы переменных затрат могут быть уточнены с использованием дополнительных факторов, таких как изменение цен на сырье или энергетические ресурсы. Важно постоянно обновлять модель, чтобы она учитывала все актуальные изменения, что позволит минимизировать ошибки в расчетах и повысить точность прогнозов.

Вопрос-ответ:

Что такое переменные затраты и как они зависят от объема выпуска?

Переменные затраты — это расходы, которые изменяются пропорционально объему производства. Чем больше выпускается продукции, тем выше становятся эти затраты. Примером может служить стоимость сырья или энергии, которая увеличивается при увеличении количества производимой продукции.

Как правильно рассчитать переменные затраты в зависимости от объема производства?

Для расчета переменных затрат нужно умножить количество производимой продукции на удельную стоимость, которая характерна для единицы продукции. Например, если для производства одной детали требуется 10 рублей сырья, то для 1000 деталей переменные затраты составят 10 000 рублей.

Как изменение объема выпуска влияет на переменные затраты?

При увеличении объема производства переменные затраты растут, так как потребность в материалах, энергии и других ресурсах возрастает. Однако в некоторых случаях рост объема может привести к снижению удельных затрат за счет экономии на масштабе.

Какие виды затрат считаются переменными в производственном процессе?

Переменные затраты включают в себя расходы на материалы, зарплату сдельных работников, стоимость энергоресурсов, а также транспортные расходы, которые напрямую зависят от объема производства.

Как правильно учитывать переменные затраты при планировании производственного процесса?

При планировании нужно учитывать, как увеличение объема производства скажется на переменных затратах. Для этого можно использовать данные о текущих затратах на единицу продукции и прогнозировать их на основании ожидаемых объемов. Важно учитывать возможные изменения в стоимости сырья или энергии, а также возможность оптимизации процессов для снижения этих затрат.

Как переменные затраты изменяются при изменении объема производства?

Переменные затраты зависят от объема выпускаемой продукции. При увеличении объема производства затраты на материалы, труд и другие ресурсы растут пропорционально объему. Например, если производство увеличивается в два раза, то и затраты на сырьё и рабочую силу также удваиваются. Однако для разных типов продукции это соотношение может изменяться в зависимости от их сложности и особенностей производственного процесса.