Чек – это именная или ордерная ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы держателю чека. Его правовая природа закреплена в статьях 877–885 Гражданского кодекса Российской Федерации, а также в международных актах, таких как Женевская конвенция 1931 года о чекe. Чек сочетает в себе черты расчетного документа и долгового обязательства, что придает ему уникальный юридический статус.

С юридической точки зрения, чек – это односторонняя сделка, вступающая в силу с момента вручения. Для действительности документа требуется строгое соблюдение установленных законом реквизитов: наименование «чек», распоряжение уплатить определенную сумму, наименование плательщика (банка), дата и место составления, подпись чекодателя. Отсутствие хотя бы одного из этих реквизитов влечет признание документа недействительным.

Использование чеков в гражданском обороте требует учета особенностей их обращения. Например, предъявительский чек передается простым вручением, в то время как ордерный требует индоссамента. Нарушение формы передачи может привести к утрате права требования. Кроме того, срок предъявления чека к оплате ограничен – обычно он составляет 10 дней с момента выписки, что требует высокой дисциплины в документообороте.

Рекомендовано учитывать риски, связанные с утратой, подделкой или неправомерной передачей чеков. Для минимизации подобных угроз рекомендуется оформлять чеки с защитными элементами, передавать их лично или через доверенных представителей, а также хранить копии всех выданных и полученных документов. Банки вправе устанавливать внутренние процедуры проверки подлинности чеков, что также следует учитывать при работе с ними.

Какие реквизиты обязательны для признания чека ценной бумагой

Для признания чека полноценной ценной бумагой он должен содержать строго определённый перечень обязательных реквизитов, установленных ст. 877 Гражданского кодекса Российской Федерации и нормами Женевской конвенции о чеках 1931 года (в случае международного оборота).

Обязательным является наименование «чек», включённое в текст документа на том языке, на котором он составлен. Отсутствие этого обозначения лишает документ статуса чека и делает невозможным применение к нему норм чекового права.

Чек должен содержать безусловное поручение плательщику уплатить определённую сумму денег. Условные формулировки (например, «в случае», «если») недопустимы, поскольку противоречат принципу абстрактности чека как обязательства, независимого от основания его выдачи.

Документ обязан указывать на лицо, которое должно произвести платёж – плательщика. Внутригосударственные чеки, как правило, выписываются на банки, и указание конкретного банка обязательно.

Также необходимо указать получателя средств – лицо, которому или по приказу которого должен быть произведён платёж. Это может быть конкретное физическое или юридическое лицо, либо чек может быть выписан «на предъявителя».

Ключевым реквизитом является сумма, подлежащая уплате, выраженная в конкретной денежной единице. Недопустимо использование формулировок с неопределённой суммой или расчётных формул.

Местом платежа считается место, где чек должен быть предъявлен для оплаты. При отсутствии указания применяется место, указанное рядом с наименованием плательщика.

Дата и место составления чека также являются обязательными реквизитами. Без них чек признаётся недействительным, так как невозможно установить сроки его предъявления и оплаты, а также применимость норм национального или международного права.

Подпись лица, выдавшего чек (трассанта), обязательна и должна быть собственноручной. Подписи, выполненные с использованием факсимиле, электронной подписи или иным способом, не предусмотренным законом, не признаются.

Отсутствие хотя бы одного из вышеуказанных реквизитов делает документ ничтожным как чек, даже если по форме он ему соответствует. Поэтому при составлении чеков особое внимание должно уделяться юридической точности и полноте всех элементов.

Чем отличается платёжный чек от расчётного в юридическом смысле

Платёжный чек представляет собой инструмент, посредством которого чекодатель поручает банку произвести оплату указанной в чеке суммы конкретному лицу. Его правовая природа определяется как распоряжение о безусловной выплате. Такой чек может быть предъявлен к оплате любым держателем, и банк обязан исполнить обязательство при соблюдении формальных требований.

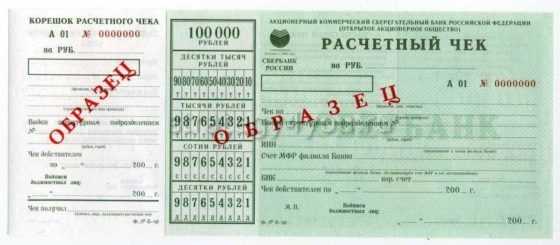

Расчётный чек, напротив, не предусматривает выдачи наличных. Он используется исключительно для перевода средств между счетами юридических лиц или индивидуальных предпринимателей. Банковское обслуживание расчётных чеков осуществляется в рамках безналичных расчётов, регламентированных нормативными актами Центрального банка и договорными условиями между клиентом и банком.

Юридически ключевое различие заключается в цели и форме исполнения обязательства. Платёжный чек – это форма исполнения денежного обязательства в пользу предъявителя, обладающего правом требования. Расчётный чек – это механизм документооборота, подтверждающий поручение о списании средств и не являющийся безусловным обязательством банка перед получателем, пока не соблюдены все условия приёма и инкассации.

Кроме того, расчётные чеки ограничены в обороте: они не подлежат индоссированию и передаче третьим лицам. Это делает их непригодными для свободного обращения, в отличие от платёжных, которые обладают признаками оборотоспособной ценной бумаги при соблюдении условий, предусмотренных законодательством.

Для юридических лиц важно учитывать, что при использовании расчётных чеков стороны обязаны заключить соответствующее соглашение с банком, в котором будет определён порядок оформления, сроки действия чеков и ответственность за нарушения. В случае с платёжными чеками достаточно соблюдения формальных реквизитов, предусмотренных Гражданским кодексом и специальным законом о чеках.

В каких случаях чек может быть признан недействительным

Недействительность чека влечёт за собой отказ в его платёжной или расчётной функции. В юридической практике признаются конкретные основания, при наличии которых чек теряет силу как ценная бумага. Рассмотрим наиболее значимые из них.

- Отсутствие обязательных реквизитов. Чек подлежит признанию недействительным, если в нём отсутствуют обязательные сведения, установленные статьёй 877 Гражданского кодекса РФ. К ним относятся: слово «чек», безусловное поручение уплатить сумму, наименование плательщика (банка), указание даты и места выставления, подпись чекодателя. Отсутствие любого из этих элементов лишает документ статуса ценной бумаги.

- Истечение срока предъявления. Согласно статье 878 ГК РФ, срок предъявления чека к оплате не может превышать 10 дней со дня его выписки, если иное не предусмотрено. Пропуск этого срока автоматически делает чек недействительным для взыскания суммы.

- Выдача чека без покрытия. Если на момент предъявления чека у чекодателя отсутствует соответствующее обеспечение (договор о чековом обслуживании или денежные средства на счёте), то банк вправе отказать в платеже, а сам чек может быть оспорен как недобросовестный.

- Нарушение правил передачи. В случае передачи чека с нарушением порядка индоссамента (например, без подписи, с подчистками или несоответствием дат), правопреемник может утратить право требования, а документ – юридическую силу.

- Подделка или исправления. Любые следы фальсификации (в том числе несогласованные исправления суммы, даты или подписей) могут служить основанием для признания чека недействительным на основании экспертного заключения или судебного решения.

Рекомендуется до передачи или принятия чека тщательно проверять его реквизиты и правовую историю. При сомнениях – проводить правовую экспертизу. Это позволяет избежать признания документа ничтожным и утраты возможности получения средств.

Порядок передачи прав по чеку: индоссамент и его особенности

Передача прав по чеку осуществляется посредством индоссамента – передаточной надписи, которая делается на самом чеке или на прикреплённом к нему аллонже. Индоссамент представляет собой одностороннюю сделку, направленную на перевод прав по чеку на другое лицо (индоссата).

Существует несколько ключевых особенностей индоссамента:

- Индоссамент должен быть безусловным. Любое условие считается ненаписанным и не влияет на действительность передаточной надписи.

- Индоссамент может быть совершён в пользу конкретного лица (именной) или в бланке (без указания индоссата). Бланковый индоссамент допускает дальнейшую передачу чека путем простой передачи документа без новой надписи.

- Если индоссамент ограничен фразой «только для инкассо» или «по поручению», то он не является переводом прав собственности, а означает предоставление полномочий (например, для предъявления и получения платежа).

- Индоссамент после протеста или после истечения срока предъявления допускается, но влечёт лишь передачу прав регрессного требования, а не полную передачу права по чеку.

Индоссировать чек может только то лицо, которое наделено правами по нему: либо изначально указано в качестве получателя платежа, либо получило чек по предыдущему индоссаменту. Недействительный или фальсифицированный индоссамент влечёт за собой потерю права требования у последующих держателей.

При передаче чека по индоссаменту особое внимание следует уделять:

- Проверке непрерывности цепочки индоссаментов – каждый следующий индосс должен быть логически связан с предыдущим.

- Аутентичности подписей – подделка хотя бы одной из них может повлечь отказ в платеже.

- Срокам – предъявление и индоссирование чека должно происходить в пределах установленных сроков, нарушение которых лишает права обращения к гарантам и предыдущим индоссантам.

Для защиты своих прав индоссатам рекомендуется хранить копии всех индоссаментов, а также своевременно предъявлять чек к оплате, чтобы сохранить возможность регрессного иска к предыдущим держателям в случае неоплаты.

Каков срок предъявления чека к оплате и последствия его пропуска

Срок предъявления чека к оплате зависит от места его выдачи. Если чек выдан и подлежит оплате в одной стране, предъявление должно быть осуществлено в течение 10 дней с момента его выдачи. Если же чек выписан в одной стране, а подлежит оплате в другой, срок увеличивается до 20 дней. Для международных чеков между континентами предусмотрен максимальный срок предъявления – 70 дней. Эти сроки закреплены в статье 52 Конвенции о единообразном законе о чеках и в национальных законах, таких как статья 877 Гражданского кодекса РФ.

Пропуск срока предъявления чека к оплате лишает держателя возможности предъявить требования к индоссантам, авалистам и другим сторонам, за исключением плательщика. То есть после истечения установленного срока чек остаётся действительным только в отношении основного должника, но теряет силу как оборотный инструмент с коллективной ответственностью.

Для минимизации рисков держателю рекомендуется зафиксировать дату предъявления, особенно при отправке чека по почте или через представителя. Допускается предъявление с помощью банковских инструментов (инкассо), при этом факт направления чека к оплате должен быть подтверждён документально.

Если чек предъявлен с пропуском срока, а плательщик добровольно его оплатил, такая операция считается действительной. Однако в случае отказа в платеже юридическая защита прав держателя будет существенно ограничена. Возврат по регрессу невозможен, за исключением отдельных случаев, например, если плательщик признал долг в письменной форме.

Ответственность сторон по чеку при отказе в оплате

Отказ в оплате чека влечет юридическую ответственность плательщика – лица, на котором чек предъявлен к оплате. В соответствии с нормами законодательства, если плательщик без законных оснований отказался исполнить платеж, он обязан возместить чекодержателю сумму чека и штрафные санкции, установленные законом или договором.

Чекодержатель при отказе в оплате вправе предъявить претензии к плательщику, а также к лицам, которые подписали чек, включая трассанта (выдавшего чек) и индоссантов (при наличии индоссаментов). Все они несут солидарную ответственность по требованию чека. Это означает, что чекодержатель может взыскать всю сумму с любого из указанных лиц.

При отказе в оплате чекодержатель обязан в установленный срок направить плательщику протест – официальное уведомление о неплатеже. Пропуск срока направления протеста может привести к утрате права регресса к другим ответственным лицам по чеку.

Закон предусматривает строгие сроки предъявления претензий и протеста: чек должен быть предъявлен к оплате в течение 10 дней с даты выставления, а протест – направлен в течение 3 дней после отказа в оплате. Нарушение сроков лишает чекодержателя права требовать выплаты по чеку в полном объеме.

В случае отказа в оплате по уважительным причинам (например, недостаток средств на счете плательщика, отзыв лицензии банка) ответственность может быть ограничена, но лишь при условии надлежащего уведомления чекодержателя и соблюдения формальных процедур.

Для минимизации рисков отказа в оплате рекомендуется тщательно проверять платежеспособность плательщика и обеспечивать правильность оформления чека, включая все обязательные реквизиты. При возникновении споров целесообразно использовать досудебные методы урегулирования и привлекать к процессу юристов с опытом в сфере ценных бумаг.

Вопрос-ответ:

Что определяет правовой статус чека как ценной бумаги?

Правовой статус чека определяется его признанием официальным финансовым документом, удостоверяющим безусловное распоряжение об уплате определённой суммы денег. Чек обладает признаками ценной бумаги, такими как формализованность, оборотоспособность и возможность передачи прав третьим лицам. Законодательство устанавливает конкретные требования к содержанию и оформлению чека, а также порядок его предъявления к оплате и ответственность участников сделки.

Какие основные реквизиты должны быть указаны в чеке для его юридической силы?

Для придания чеку юридической силы обязательны следующие реквизиты: слово «чек» в тексте документа, безусловное распоряжение плательщику выплатить определённую денежную сумму, наименование лица, которому или по приказу которого должна быть произведена выплата, дата и место составления, подпись чекодателя. Отсутствие хотя бы одного из этих реквизитов может привести к признанию чека недействительным.

Какие особенности передачи прав по чеку предусмотрены законом?

Передача прав по чеку осуществляется посредством индоссамента — специальной надписи на обратной стороне документа или отдельного листа, в которой текущий держатель передаёт право требования другому лицу. Индоссамент должен содержать подпись передающего и может включать дополнительные условия. При передаче по индоссаменту новый держатель получает все права требования, включая возможность предъявления чека к оплате.

Какие последствия возникают, если чек предъявлен к оплате с нарушением сроков?

Если чек предъявлен к оплате после установленного законом срока, то право на взыскание по нему утрачивается. Для плательщика это означает освобождение от обязанности выплаты по данному чеку, а для держателя — потерю возможности требовать оплату через судебные или другие принудительные меры. При этом важно учитывать сроки предъявления, которые могут варьироваться в зависимости от типа чека и законодательства конкретной страны.

Какая ответственность предусмотрена для сторон в случае отказа в оплате по чеку?

При отказе в оплате по чеку чекодержатель вправе предъявить требования к плательщику и другим участникам обращения чека. Плательщик несёт обязанность выплатить сумму чека, а в ряде случаев — неустойку и компенсацию за задержку. Закон устанавливает строгие правила для обоснования отказа, и необоснованный отказ может привести к дополнительной ответственности, включая судебные санкции и возмещение убытков держателю.

Каково правовое значение чека как ценной бумаги и чем он отличается от других финансовых документов?

Чек является документом строгой отчетности, который подтверждает требование держателя к плательщику выплатить определенную сумму денег. В отличие от долговых расписок или договоров займа, чек дает право на безусловное получение денег по предъявлении. Его правовой статус закрепляет порядок обязательств между выписывающим чек, банком и получателем, обеспечивая быстрое и надежное проведение платежа. Особенность чека — строгая форма и установленный набор обязательных реквизитов, без которых документ считается недействительным. Это гарантирует защиту участников расчетов и способствует прозрачности расчетных операций.

Какие риски связаны с использованием чеков и каковы особенности ответственности сторон при отказе в оплате?

Использование чеков связано с риском неполучения денежных средств, если банк откажется осуществить платеж по предъявленному документу. Отказ в оплате может возникнуть из-за недостатка средств на счете, неправильного оформления чека или превышения срока предъявления. При отказе в оплате держатель вправе предъявить претензии к выписавшему чек, а также обратиться к банку с требованием обоснования отказа. Ответственность за своевременную оплату лежит на плательщике, а нарушение его обязанностей может привести к дополнительным юридическим последствиям, включая взыскание суммы по чеку и возмещение убытков. Для минимизации рисков рекомендуется тщательно проверять реквизиты и соблюдать сроки предъявления документа.