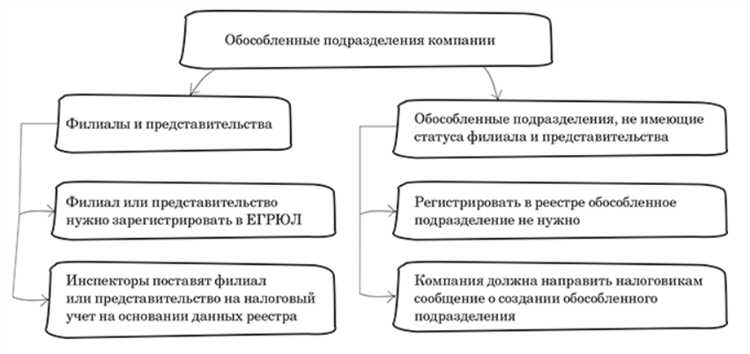

Филиал и обособленное подразделение – два понятия, которые часто путают, несмотря на их существенные различия. Оба эти типа юридических структур могут действовать от имени головной компании, но имеют различные юридические статусы и налоговые последствия. Филиал представляет собой самостоятельное подразделение компании, которое имеет свои права и обязанности, но не является отдельным юридическим лицом. В отличие от филиала, обособленное подразделение – это часть организации, не имеющая права на самостоятельное ведение бизнеса, но располагающаяся в другом месте, отличном от основного офиса.

Филиал наделён более широкими полномочиями. Он может заключать сделки от имени компании, вести бухгалтерию и отчетность, а также управлять активами. Филиал не имеет собственного юридического статуса, но действует от имени головной организации, и в случае его банкротства головная компания будет нести ответственность за долги филиала. В случае же с обособленным подразделением, такое подразделение не может вести операции, характерные для самостоятельных бизнес-единиц. Оно работает в рамках общей хозяйственной деятельности компании, выполняя лишь узкие функции, такие как складирование или обслуживание клиентов.

Для организаций, решающих, какой тип подразделения открыть, важно учитывать не только юридические и финансовые аспекты, но и цели бизнеса. Если требуется расширить присутствие компании в других регионах или странах, то целесообразно открывать филиалы, которые смогут активно взаимодействоват

Правовые различия между филиалом и обособленным подразделением

Филиал и обособленное подразделение имеют различные правовые статусы, что влияет на их деятельность, ответственность и взаимоотношения с государственными органами.

Филиал, как самостоятельное подразделение юридического лица, действует на основании отдельного устава и может иметь свою юридическую независимость. Это означает, что филиал имеет право заключать сделки, быть стороной в судебных разбирательствах, а также вести отдельный бухгалтерский учет и подавать налоговую отчетность. Филиал несет самостоятельную ответственность за свои действия и может быть привлечен к ответственности за нарушения законодательства.

Обособленное подразделение не обладает такой самостоятельностью. Оно является частью головной организации и не имеет юридического статуса. Это подразделение выполняет определенные функции от имени головной компании, но не имеет прав на самостоятельное ведение бизнеса или заключение договоров. Обособленное подразделение не ведет отдельного учета и отчетности, все его действия отражаются в документах основной компании. Ответственность за деятельность обособленного подразделения лежит на организации в целом.

С точки зрения налогообложения, филиал может быть обязано подавать налоговые декларации отдельно, если это предусмотрено его уставом. Обособленное подразделение же не имеет отдельной налоговой базы и все налоги уплачиваются через головную компанию. Это отличие влияет на организацию финансовых потоков и управление налоговыми обязательствами.

При регистрации в государственном реестре, филиал числится как самостоятельная единица, в отличие от обособленного подразделения, которое не имеет своей записи в реестре. Это различие важно для отчетности и взаимодействия с государственными органами.

Таким образом, правовые различия между филиалом и обособленным подразделением обусловлены их статусом, степенью независимости и организационными особенностями, что влияет на их права, обязанности и ответственность перед третьими лицами и государством.

Какие обязанности возлагаются на филиал и обособленное подразделение?

Обязанности филиала и обособленного подразделения различаются в зависимости от их юридического статуса, уровня автономности и функций в рамках головной организации.

Филиал выполняет следующие обязательства:

- Осуществление основной деятельности организации в регионах (например, продажа товаров, оказание услуг).

- Реализация и выполнение стратегии, определенной головной организацией, в пределах своей юрисдикции.

- Ведение бухгалтерского учета и финансовой отчетности в рамках единого центра, при этом филиал обязан соответствовать корпоративным стандартам и требованиям законодательства.

- Координация операций, направленных на развитие бизнеса и увеличение рыночной доли в своей области.

Обособленное подразделение имеет следующие обязательства:

- Представление интересов головной организации на местном уровне, без полномочий ведения хозяйственной деятельности от ее имени.

- Осуществление работы по выполнению задач и целей, поставленных головной организацией, без ведения самостоятельной коммерческой деятельности.

- Документальное подтверждение своей деятельности через отчетность, с возможностью более тесного контроля головной организации за выполнением задач.

- Участие в реализации проектов и предоставление информации, необходимой для принятия решений на уровне головной компании.

Таким образом, основное различие в обязанностях филиала и обособленного подразделения заключается в степени их автономности и праве на ведение коммерческой деятельности. Филиал более независим в своей работе и может принимать решения в рамках своей деятельности, в то время как обособленное подразделение ограничено функциями, определенными головной организацией.

Налогообложение филиала и обособленного подразделения: что нужно учитывать?

Филиал, будучи структурным подразделением организации, использует общий налоговый учет с головной компанией. Это означает, что все налоговые обязательства филиала переносятся на основное юридическое лицо. Филиал может осуществлять операции, такие как покупка товаров или услуг, которые затем учитываются в отчетности материнской компании. Важно, чтобы филиал правильно фиксировал все операции и передавал данные головной организации для корректной подачи налоговых деклараций.

Обособленное подразделение, в отличие от филиала, может быть зарегистрировано как отдельный налогоплательщик. Оно имеет свой ИНН и может подавать налоговые декларации самостоятельно. В зависимости от региона и специфики деятельности обособленное подразделение может применять разные налоговые режимы, например, упрощенную систему налогообложения. Это позволяет компаниям оптимизировать налогообложение и снизить налоговую нагрузку, если это предусмотрено законодательством.

Налог на имущество – еще одна важная составляющая налогообложения. Если филиал или обособленное подразделение владеет недвижимостью, вопрос, кто будет уплачивать налог на имущество, зависит от того, на чье имя зарегистрировано имущество. Филиал, как часть материнской компании, не имеет права на самостоятельное налогообложение имущества, в то время как обособленное подразделение может быть самостоятельным владельцем и налогоплательщиком по имуществу.

Также важно учитывать, что филиалы не всегда могут воспользоваться налоговыми льготами, предоставляемыми для обособленных подразделений. В некоторых случаях обособленное подразделение, например, может претендовать на налоговые каникулы, если оно зарегистрировано в регионе с пониженной налоговой ставкой. В то время как филиал будет подчиняться налоговым правилам, установленным в регионе головной компании.

Правильная регистрация обособленного подразделения и тщательное ведение налогового учета на уровне филиала обеспечат минимизацию рисков штрафных санкций и обеспечат соответствие налоговому законодательству. Это требует внимательного подхода к каждому элементу налогообложения, будь то НДС, налог на прибыль или налог на имущество.

Как влияет регистрация филиала и обособленного подразделения на бухгалтерский учет?

Регистрация филиала или обособленного подразделения существенно влияет на организацию бухгалтерского учета. Основное отличие заключается в том, что филиал и обособленное подразделение могут иметь разные обязательства перед налоговыми органами и управленческими структурами компании.

Филиал, являясь отдельным юридическим лицом, обязан вести самостоятельный бухгалтерский учет, включая составление отчетности. При этом, несмотря на юридическую самостоятельность, филиал обязан учитывать общие показатели группы компании и передавать их в головную организацию для консолидации отчетности. Таким образом, бухгалтерия филиала должна следить за внутренними расчетами, налоговыми обязательствами и отчетностью на уровне этой структуры.

Обособленное подразделение не имеет отдельного юридического статуса, что предполагает ведение учета на уровне материнской компании. В отличие от филиала, обособленное подразделение может не составлять самостоятельную отчетность и не обязанно вести отдельный бухгалтерский учет. Однако организация должна учитывать расходы и доходы подразделения в своей финансовой отчетности. Это делает бухгалтерский учет более централизованным, и все операции проходят через головную организацию.

Кроме того, филиал и обособленное подразделение имеют различные налоговые последствия. Филиал может платить налоги по месту своей регистрации, в то время как для обособленного подразделения налогообложение обычно происходит по месту нахождения головной компании. Это требует более тщательной координации налоговой отчетности и своевременного учета доходов и расходов каждой структуры в рамках единой системы налогообложения.

Таким образом, различия в регистрации этих структур накладывают важные особенности на ведение бухгалтерского учета и отчетности, влияя на количество операций, оформление финансовых документов и налоговые обязательства организации.

Какое юридическое оформление требуется для создания филиала и обособленного подразделения?

Для создания филиала необходимо зарегистрировать его как отдельное юридическое лицо, которое будет являться структурным подразделением материнской компании. Это включает в себя подачу документов в налоговую инспекцию для внесения изменений в учредительные документы и получение нового ОГРН (Основной государственный регистрационный номер). Также нужно оформить документы на право использования имущества и заключить договор с директором филиала.

Обособленное подразделение, в отличие от филиала, не является самостоятельным юридическим лицом. Его регистрация требует внесения изменений в учредительные документы материнской компании и уведомления налоговых органов о создании такого подразделения. В случае с обособленным подразделением не нужно оформлять отдельный ОГРН, но необходимо указать его данные в налоговой отчетности и соответствующих договорах.

Кроме того, для обоих типов подразделений потребуется решение учредителей компании о создании филиала или обособленного подразделения, которое оформляется протоколом общего собрания. Для филиала также важно утвердить местоположение и определить круг полномочий руководителя, так как он будет управлять его деятельностью. В случае с обособленным подразделением, эти полномочия остаются за головной организацией, а подразделение лишь выполняет определенные функции по месту расположения.

Права и полномочия работников в филиале и обособленном подразделении

Работники филиала обладают правами и полномочиями, которые напрямую зависят от их статуса в организации и структуры самой организации. В филиале, как самостоятельном подразделении компании, сотрудники могут выполнять функции, схожие с центральным офисом. Например, они могут иметь право заключать сделки от имени компании, принимать на работу и увольнять сотрудников, а также проводить финансовые операции, если это предусмотрено уставом филиала.

Работники обособленного подразделения, в отличие от сотрудников филиала, имеют более ограниченные полномочия. Обособленное подразделение не является юридическим лицом, и, соответственно, не может самостоятельно заключать сделки или принимать важные финансовые решения. Однако они могут действовать в рамках поручений центрального офиса, исполняя функции, связанные с оперативной деятельностью. Их права часто ограничены в зависимости от требований головной организации.

Кроме того, правовой статус работников филиала предполагает наличие более широких полномочий в управлении внутренними процессами, чем у сотрудников обособленных подразделений. Например, филиал может иметь своего руководителя, который осуществляет контроль за сотрудниками, ресурсами и отчётностью, в то время как в обособленных подразделениях эти функции могут быть дублированы или полностью находиться в ведении руководства центрального офиса.

С точки зрения трудового законодательства, работники филиала имеют более широкий спектр прав, включая участие в принятии стратегических решений и отчетности. Работники обособленного подразделения часто ограничены в этих правах и могут быть подотчетны только конкретным поручениям, полученным от центрального офиса.

Какие последствия для бизнеса при неправильном выборе между филиалом и обособленным подразделением?

Неправильный выбор между филиалом и обособленным подразделением может привести к серьезным финансовым и юридическим последствиям для бизнеса. Важно учитывать различные аспекты, чтобы избежать ошибок при организации структуры предприятия.

Основные последствия неправильного выбора:

- Нарушение налогового учета. Филиал обязан вести самостоятельный налоговый учет, в то время как обособленное подразделение может использовать общий налоговый учет с головной организацией. Ошибки в выборе могут привести к штрафам и дополнительным налоговым выплатам.

- Избыточные административные расходы. При создании филиала необходимо зарегистрировать отдельную юридическую единицу, что требует дополнительных затрат на регистрацию и бухгалтерию. Обособленное подразделение позволяет значительно сократить административные расходы.

- Юридические риски. Ошибки в оформлении структуры могут повлиять на ответственность предприятия за обязательства подразделений. Например, филиал является частью головной организации, что влияет на степень ответственности, в то время как обособленное подразделение может иметь отдельные обязательства.

- Отсутствие контроля. В случае филиала головная организация теряет часть контроля, так как филиал имеет более широкие полномочия и может работать независимо. Обособленное подразделение, в свою очередь, более подвержено централизованному контролю.

- Осложнение работы с персоналом. Для работников филиала могут возникать дополнительные трудности в получении социальной защиты и пенсий, так как филиал работает как самостоятельное подразделение. Обособленное подразделение позволяет избежать этих сложностей, так как оно не имеет юридической независимости.

Для минимизации рисков и оптимизации затрат бизнес должен тщательно подходить к выбору между филиалом и обособленным подразделением. Правильное оформление структуры позволит избежать дополнительных расходов и юридических последствий.

Вопрос-ответ:

Чем отличается филиал от обособленного подразделения?

Филиал – это самостоятельная часть компании, которая может вести свою деятельность и подписывать договоры от имени головной организации. Обособленное подразделение же является частью основного бизнеса и не обладает юридической независимостью. В отличие от филиала, оно не может заключать сделки от имени организации, а действует только в рамках определённых функций, как правило, без отдельного баланса.

Нужно ли регистрировать обособленное подразделение?

Обособленное подразделение должно быть зарегистрировано в налоговых органах, если оно выполняет функции, связанные с учётом и налоговыми обязательствами. Важно, чтобы оно имело точное описание своей деятельности, а регистрация помогает избежать штрафов за несоответствие законодательству. Однако для его создания не требуется отдельная юридическая форма, в отличие от филиала.

Какие права и обязанности есть у сотрудников филиала по сравнению с обособленным подразделением?

Работники филиала, как правило, обладают большими полномочиями и могут действовать от имени головной компании. Они могут быть ответственными за более широкий спектр задач, включая ведение переговоров и заключение сделок. В обособленном подразделении сотрудники ограничены в этих правах и выполняют более узкие функции. Однако в обоих случаях они подчиняются внутренним регламентам и политике головной организации.

Как влияет выбор между филиалом и обособленным подразделением на налоги?

Выбор между филиалом и обособленным подразделением может повлиять на налогообложение, поскольку филиал имеет отдельный баланс и может быть обязан самостоятельно платить налоги. Обособленное подразделение, с другой стороны, не имеет юридической самостоятельности, и налоги, как правило, оплачиваются головной организацией. Это различие важно для компаний, стремящихся оптимизировать налоговую нагрузку.

Что будет, если неправильно выбрать структуру между филиалом и обособленным подразделением?

Неправильный выбор может привести к юридическим и финансовым последствиям. Например, если создать обособленное подразделение, но не зарегистрировать его должным образом, компания может столкнуться с штрафами. Также неверный выбор может привести к неэффективному управлению, например, если филиал будет иметь излишнюю независимость, что увеличит административные расходы и сложность управления.

Какова основная разница между филиалом и обособленным подразделением?

Филиал и обособленное подразделение – это две формы расширения бизнеса, которые могут выглядеть схожими, но имеют важные юридические и организационные различия. Филиал является самостоятельным подразделением юридического лица, которое может заниматься различной деятельностью, похожей на деятельность головной организации, но с определенной степенью самостоятельности. Обособленное подразделение же, хотя и связано с головной организацией, действует в рамках ее полномочий и не обладает юридической самостоятельностью. Это означает, что филиал может заключать сделки, иметь отдельный баланс и даже самостоятельное руководство, в то время как обособленное подразделение часто представляет собой просто офис или другой вид структурного подразделения, не имеющего юридической самостоятельности.