При заключении договора страхования недвижимости страховая сумма должна соответствовать реальной стоимости объекта, чтобы избежать как недострахования, так и переплаты за необоснованно высокую страховую премию. Для этого используется специализированная методика оценки, отличающаяся от рыночной и ориентированная не на потенциальную цену продажи, а на восстановительную или действительную стоимость имущества.

Восстановительная стоимость определяется как сумма, необходимая для полного восстановления объекта в аналогичном виде и качестве на момент заключения страхового договора. В расчет включаются расходы на материалы, строительные работы, инженерные системы, отделку, а также привязка к региональным строительным нормам и текущим ценам.

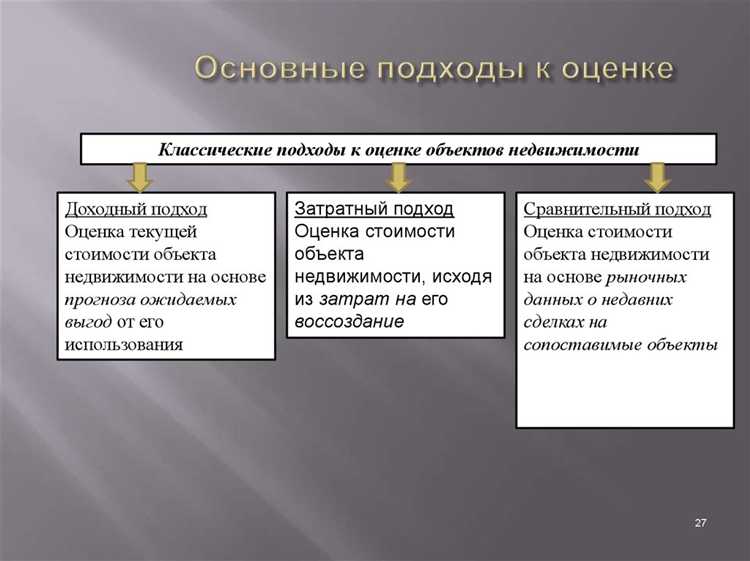

Оценка может производиться методами затратного или сравнительного анализа, но в страховой практике чаще применяется именно затратный подход, как наиболее объективный для целей компенсации ущерба. При этом учитываются не только физический износ конструкций, но и факторы морального устаревания инженерных решений, энергоэффективности и соблюдения строительных регламентов.

Особое внимание следует уделять правильной идентификации страхуемого объекта: техническому паспорту, правоустанавливающим документам, кадастровому номеру. Некорректные или неполные сведения на этом этапе могут привести к отказу в выплате или существенному снижению компенсации при наступлении страхового случая.

Какие объекты подлежат оценке при страховании недвижимости

При страховании недвижимости оценке подлежат не только жилые здания, но и различные элементы инфраструктуры, напрямую влияющие на страховую стоимость объекта. Прежде всего, в перечень включаются индивидуальные жилые дома, квартиры, апартаменты, а также нежилые строения – склады, офисные помещения, производственные здания. Все они должны быть зарегистрированы в Росреестре и иметь кадастровый номер.

Отдельного внимания требуют вспомогательные постройки: гаражи, бани, летние кухни, сараи. Их оценка проводится с учетом конструктивных особенностей, степени износа, наличия инженерных коммуникаций. Игнорирование этих объектов может привести к занижению страховой суммы и, как следствие, к неполной компенсации при наступлении страхового случая.

Дополнительно в состав оцениваемого имущества включаются отделочные и инженерные элементы: встроенная мебель, системы отопления, водоснабжения, канализации, электропроводка. При страховании квартиры учитываются также окна, двери, напольные покрытия, встроенные кухни. Все элементы должны быть описаны в акте осмотра и отражены в страховом договоре.

При наличии улучшений, не зарегистрированных в техническом паспорте, страхователю необходимо предоставить подтверждающие документы (например, проектную документацию или акты выполненных работ). Оценка производится по рыночной стоимости с учетом затрат на восстановление.

Оценке не подлежат объекты, находящиеся в аварийном состоянии, а также незавершенные строительные работы, если иное не предусмотрено условиями страхования. Также не включаются в оценку движимое имущество и земельный участок – они страхуются отдельно и по иным правилам.

Когда требуется проведение оценки для заключения страхового договора

- Страхование ипотечной недвижимости. При оформлении ипотеки банки требуют страхование объекта, и оценка в этом случае обязательна. Она проводится сертифицированным оценщиком и согласуется с кредитной организацией.

- Страхование коммерческой недвижимости. Для офисных зданий, складов, торговых помещений требуется объективная оценка, особенно если объект используется в хозяйственной деятельности и имеет сложную структуру рисков.

- Страхование недвижимости высокой стоимости. При страховании объектов с рыночной стоимостью от 10 млн рублей и выше страховые компании запрашивают подробный отчет об оценке, чтобы избежать занижения или завышения страховой суммы.

- Первичное страхование при отсутствии рыночной информации. Если объект недвижимости не участвовал ранее в рыночных сделках или имеет уникальные характеристики, проводится независимая оценка для установления базовой стоимости.

- Страхование после капитального ремонта или реконструкции. В случае значительных изменений в конструкции, площади или техническом состоянии объекта страховая компания требует актуализировать стоимость через новую оценку.

В остальных случаях страховая стоимость может определяться по упрощенной методике – на основе заявленной владельцем суммы, типовой стоимости по БТИ или с использованием внутренних калькуляторов страховщика. Однако даже тогда страховщик вправе запросить отчет об оценке, если имеются сомнения в достоверности данных.

Какие методы оценки стоимости используются страховщиками

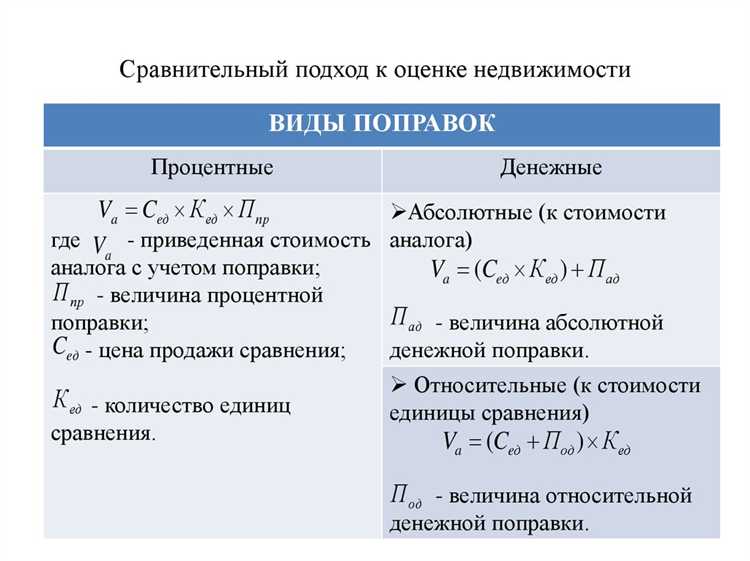

Для определения страховой стоимости объекта недвижимости страховщики применяют три основных метода: сравнительный, затратный и доходный. Выбор зависит от назначения объекта, наличия рыночных данных и цели страхования.

Сравнительный метод применяется при наличии достаточного количества предложений аналогичных объектов на рынке. Страховщик анализирует реальные сделки по объектам с сопоставимыми характеристиками – типом, площадью, расположением, состоянием – и определяет страховую стоимость исходя из рыночных ориентиров. Этот подход особенно актуален для квартир в типовых домах и апартаментов в жилых комплексах.

Затратный метод используется, когда объект уникален или отсутствуют сопоставимые рыночные данные. В этом случае расчет базируется на восстановительной стоимости: определяется стоимость строительства или капитального ремонта с учетом износа и физического состояния здания. Метод часто применяется к промышленным объектам, историческим зданиям и частным домам с индивидуальной планировкой.

Доходный метод применяется к коммерческой недвижимости, которая приносит стабильный доход. Оценка основывается на расчетной величине чистого операционного дохода, умноженного на соответствующий коэффициент капитализации. Для страхования важен расчет стоимости, обеспечивающей восстановление инвестиционного потенциала в случае повреждения или утраты объекта.

При заключении страхового договора страховщик выбирает метод, обеспечивающий наибольшую достоверность оценки с учетом специфики объекта. В ряде случаев может использоваться комбинация подходов, особенно при страховании сложных объектов с несколькими функциями и видами использования.

Чем отличается страховая стоимость от рыночной и кадастровой

Рыночная стоимость отражает цену, по которой объект может быть продан на открытом рынке. Она формируется исходя из спроса и предложения, расположения, состояния объекта и иных факторов. В отличие от страховой стоимости, рыночная может существенно колебаться даже без изменений в физическом состоянии объекта.

Кадастровая стоимость используется для целей налогообложения и определяется государственными органами на основе массовой оценки. Она рассчитывается по унифицированной методике и зачастую не отражает реальных затрат на строительство или рыночных тенденций. В некоторых регионах кадастровая стоимость может превышать рыночную или быть значительно ниже страховой.

Важно учитывать, что страховая стоимость всегда ориентирована на покрытие фактических расходов на восстановление, а не на прибыль от продажи или налогооблагаемую базу. При заключении договора страхования необходимо предоставить актуальные данные о конструктивных особенностях объекта и его техническом состоянии – это позволит страховщику точно определить страховую стоимость и исключить риск недострахования.

Какую роль играет эксперт-оценщик в процессе страховой оценки

Эксперт-оценщик – ключевая фигура в страховой оценке недвижимости. Он отвечает за определение объективной стоимости объекта, которая служит основой для расчета страховой суммы. При этом оценщик учитывает не только физические характеристики недвижимости, но и уровень риска, связанный с её эксплуатацией, местоположением и техническим состоянием.

На практике оценщик проводит выездной осмотр, фиксирует все элементы, влияющие на стоимость: площадь, тип конструкций, инженерные сети, уровень износа. Особое внимание уделяется наличию охранных и противопожарных систем – их наличие может значительно снизить страховые риски и, соответственно, повлиять на итоговую страховую сумму.

После сбора данных оценщик применяет специализированные методы расчета – чаще всего затратный и сравнительный подходы, с обязательной корректировкой на страховые цели. Например, из расчета исключается рыночная конъюнктура, не учитываются инвестиционные перспективы, зато подробно анализируются возможные убытки от пожара, затопления или иных страховых случаев.

Важно, чтобы оценщик имел действующий квалификационный аттестат, состоял в саморегулируемой организации (СРО) и имел опыт именно в страховой оценке, поскольку ошибки в расчетах могут привести к завышению или занижению страховой выплаты. Страховщики, как правило, сотрудничают с проверенными специалистами, чтобы минимизировать эти риски.

Какие документы нужны для проведения страховой оценки недвижимости

Для точной страховой оценки недвижимости необходим пакет документов, обеспечивающий полное понимание объекта и его характеристик. В первую очередь требуется правоустанавливающий документ – свидетельство о собственности, выписка из ЕГРН или договор купли-продажи. Эти бумаги подтверждают легальность владения и идентифицируют объект.

Обязательно предоставляются технические документы: технический паспорт объекта, по возможности поэтажный план и экспликация. Они содержат данные о площади, конструкции, инженерных коммуникациях и других параметрах, которые влияют на стоимость.

При наличии требуется копия кадастрового паспорта, который фиксирует официальные границы участка и кадастровую стоимость. Для многоквартирных домов также важна информация из домовой книги и справка об инвентаризационной стоимости из БТИ.

Если объект подлежит ремонту или реконструкции, предоставляют сметы и акты выполненных работ, а также технические заключения специалистов. Для коммерческой недвижимости необходимо приложить документы о разрешённом использовании и характеристиках инженерных систем.

В ряде случаев может потребоваться справка о зонировании земельного участка, а также отчёты о рыночной стоимости или предыдущих оценках, если таковые имеются. Все документы должны быть актуальными, с чётко читаемыми данными и заверены в соответствии с требованиями закона.

Вопрос-ответ:

Какие особенности нужно учитывать при оценке недвижимости для страхования по сравнению с рыночной оценкой?

При страховой оценке основное внимание уделяется стоимости восстановления или замены объекта с учетом его текущего состояния, материалов и технологий строительства. В отличие от рыночной оценки, которая ориентируется на цену продажи на открытом рынке с учетом спроса и предложения, страховая стоимость отражает затраты на восстановление недвижимости после повреждений. Также учитываются особенности страхового покрытия и требования страховщика к объекту.

Какие документы обязательны для проведения страховой оценки недвижимости?

Для проведения оценки обычно требуются технический паспорт объекта, документы, подтверждающие право собственности, планы и чертежи здания, сведения о материалах и годе постройки. Дополнительно могут понадобиться акты предыдущих ремонтов или реконструкций, данные о коммуникациях и инженерных системах. Чем полнее пакет, тем точнее можно определить страховую стоимость.

Почему страховая стоимость недвижимости часто отличается от кадастровой стоимости?

Кадастровая стоимость устанавливается для целей налогообложения и основывается на стандартизированных методах расчета, учитывающих местоположение, площадь и тип объекта. Она не отражает реальных затрат на восстановление или ремонт недвижимости. Страховая стоимость ориентирована именно на сумму, необходимую для восстановления имущества после повреждения, поэтому эти показатели могут существенно отличаться.

Какие методы оценки используются для определения страховой стоимости жилой недвижимости?

Наиболее распространенный метод — затратный, который рассчитывает стоимость воспроизводства или восстановления объекта с учетом износа. Также применяют сравнительный подход, анализируя стоимость аналогичных объектов, а в редких случаях — доходный метод, если объект используется для получения дохода. Для страхования основным остается затратный метод, так как он максимально точно отражает затраты на восстановление после ущерба.

Когда обязательно проводить страховую оценку недвижимости перед заключением договора страхования?

Оценка требуется при оформлении полиса на объекты высокой стоимости, новых или нестандартных зданий, а также если сумма страхового покрытия превышает определенный лимит, установленный страховщиком. Также оценка необходима при изменении рыночных условий или после капитального ремонта. В остальных случаях страховщики могут использовать типовые ставки или ориентироваться на упрощенные методы.

В чем заключается специфика оценки недвижимости для страхования по сравнению с другими видами оценки?

Оценка недвижимости для страхования ориентирована на определение стоимости, необходимой для полного возмещения убытков в случае повреждения или утраты объекта. В отличие от рыночной оценки, где учитывается цена продажи объекта на открытом рынке, страховая оценка базируется на стоимости восстановления или замены недвижимости с учётом текущих строительных материалов, работ и норм. Такой подход помогает точно определить страховую сумму, исключая переоценку или недооценку риска, что влияет на размер страховых взносов и компенсаций. При этом не учитываются факторы, влияющие на инвестиционную привлекательность объекта, а акцент делается на технических и затратных параметрах.