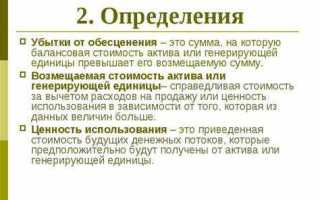

Обесценение актива отражает ситуацию, когда его балансовая стоимость превышает возмещаемую сумму, определяемую как максимальное из чистой стоимости реализации и стоимости использования. Такой убыток возникает при снижении экономической эффективности актива, что требует обязательного признания в бухгалтерском учете для корректного отражения финансового состояния организации.

Причины возникновения убытка от обесценения могут быть разными: изменения рыночных условий, технологическое устаревание, снижение спроса, юридические ограничения или физическое повреждение. Важно своевременно провести тест на обесценение, особенно при наличии индикаторов, влияющих на стоимость, чтобы избежать искажения отчетности.

Порядок признания убытка регламентируется национальными стандартами бухгалтерского учета и международными нормами (МСФО IAS 36). После определения убытка он отражается в составе прочих расходов отчетного периода. Для оценки величины обесценения требуется анализ ожидаемых денежных потоков и дисконтирование, что обеспечивает объективность расчетов и достоверность отчетности.

Причины возникновения убытка от обесценения актива в бухгалтерском учёте

К ключевым причинам обесценения относятся физический износ, технологическое устаревание, изменение рыночных условий и законодательных требований. Физический износ приводит к снижению полезного срока службы и увеличению затрат на поддержание актива в рабочем состоянии, что уменьшает его балансовую стоимость.

Технологическое устаревание проявляется в появлении новых, более эффективных технологий, снижающих конкурентоспособность используемого актива. Это приводит к необходимости корректировки его стоимости с учётом перспективных доходов.

Изменения рыночных условий, такие как снижение спроса, падение цен на продукцию или сырьё, а также изменение валютных курсов, влияют на величину ожидаемых экономических выгод от актива. Если эти изменения приводят к снижению стоимости, превышающему первоначальную оценку, возникает убыток от обесценения.

Регуляторные изменения, например введение новых норм экологической безопасности или налоговых требований, могут увеличить затраты на эксплуатацию актива или ограничить его использование, что отражается на его оценочной стоимости и требует признания убытка.

В бухгалтерском учёте обесценение фиксируется при наличии объективных признаков снижения стоимости актива, подтверждённых документально: отчётами независимых оценщиков, внутренними анализами эффективности или изменениями в бухгалтерских оценках. Регулярный мониторинг активов на предмет таких признаков является обязательным для своевременного признания убытков и корректного отражения финансового положения организации.

Критерии и признаки, указывающие на необходимость теста на обесценение

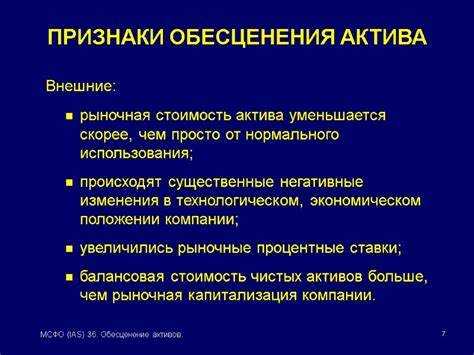

Тест на обесценение актива проводится при наличии объективных признаков снижения его стоимости, которые влияют на восстановимую сумму актива. К таким признакам относятся существенное и длительное снижение рыночной стоимости ниже балансовой, резкое ухудшение финансовых показателей, изменение технологических или рыночных условий, приведшее к снижению будущих денежных потоков от использования актива.

Важным критерием является изменение внешних факторов: экономический спад, рост конкуренции, нормативные ограничения, негативные изменения в законодательстве или рыночных требованиях. Если стоимость актива на рынке упала ниже его балансовой стоимости, необходимо оценить справедливую стоимость с учетом затрат на продажу и восстановимую сумму.

Внутренние признаки включают снижение эффективности эксплуатации, снижение спроса на продукцию или услуги, для создания которых используется актив, а также планы по консервации или списанию актива. Снижение ожидаемых денежных потоков от использования актива в сравнении с предыдущими прогнозами также служит поводом для теста.

Если произошло значительное изменение срока полезного использования или выявлены повреждения и износ, существенно влияющие на производительность, это также требует проверки на обесценение. Необходимо учитывать комплекс факторов, чтобы своевременно определить необходимость тестирования и избежать необоснованного завышения стоимости актива в учёте.

Методы оценки справедливой стоимости и восстановительной стоимости актива

Справедливая стоимость актива определяется как цена, которая была бы получена при продаже актива на свободном рынке между заинтересованными, информированными и действующими независимо сторонами.

Для её оценки применяются три основных подхода:

- Рыночный подход – базируется на анализе аналогичных активов, проданных на активном рынке. Рекомендуется использовать данные о ценах и условиях сделок, максимально сопоставимых по характеристикам и срокам.

- Доходный подход – включает дисконтирование ожидаемых будущих денежных потоков, связанных с активом. Важным моментом является корректный выбор ставки дисконтирования, отражающей риски и временную стоимость денег.

- Затратный подход – предполагает оценку стоимости восстановления или замещения актива с вычетом износа и устаревания. Он целесообразен для уникальных активов без активного рынка.

Восстановительная стоимость актива отражает сумму, необходимую для замещения актива в текущих условиях, с учётом износа и функционального устаревания.

Для её определения применяются:

- Расчет стоимости замещения по текущим рыночным ценам на материалы и услуги.

- Учёт физического износа через метод пропорционального списания срока службы или по результатам технической оценки.

- Коррекция на функциональное и экономическое устаревание, основанная на сравнении производительности и эффективности актива с современными аналогами.

При проведении оценки рекомендуется документировать источники информации и использовать наиболее объективные и актуальные данные, чтобы минимизировать субъективность и обеспечить достоверность результата.

Порядок проведения теста на обесценение и фиксация результатов

Для расчёта ценности использования применяются прогнозируемые денежные потоки, дисконтированные по актуальной ставке дисконтирования, отражающей риски, специфичные для актива. Срок прогноза не должен быть меньше периода, на который актив способен генерировать экономические выгоды, обычно не менее пяти лет.

Если возмещаемая стоимость ниже балансовой стоимости актива, фиксируется убыток от обесценения, равный разнице между ними. Убыток списывается на финансовый результат текущего периода, при этом балансовая стоимость актива корректируется до уровня возмещаемой стоимости.

Результаты теста необходимо документировать в отчёте, включающем описание метода оценки, исходные данные, ключевые предположения и расчёты. В отчёте указываются причины обесценения, дата проведения теста и ответственные лица. Отчёт подлежит утверждению руководством и хранению в бухгалтерской документации.

При последующих периодических тестах на обесценение проверяется, не произошло ли восстановление стоимости. В случае повышения возмещаемой стоимости балансовая стоимость может быть восстановлена, но не выше первоначальной за вычетом амортизации.

Отражение убытка от обесценения в бухгалтерской отчётности и налоговом учёте

Убыток от обесценения актива признаётся в бухгалтерском учёте как разница между балансовой стоимостью и возмещаемой суммой актива. Он отражается в отчёте о финансовых результатах в составе прочих расходов. Одновременно происходит корректировка стоимости актива в бухгалтерском балансе с целью приведения её к справедливой или восстановительной стоимости.

Для учёта убытка применяется счет 91 «Прочие доходы и расходы» (в части расходов). В аналитическом учёте следует выделять суммы обесценения по каждому виду актива для обеспечения прозрачности и контроля.

В налоговом учёте признание убытка от обесценения возможно только при наличии документального подтверждения снижения стоимости, например, результатов теста на обесценение и экспертных заключений. Убыток учитывается при определении налоговой базы по налогу на прибыль в соответствии с пунктом 12 статьи 268 НК РФ, если соблюдены условия экономической необходимости и обоснованности.

Суммы обесценения, признанные в бухгалтерском учёте, не всегда автоматически учитываются в налоговом учёте. Для налогового признания необходимо отдельное решение, подтверждаемое документами и аналитическим учётом. При восстановлении стоимости актива убыток пересматривается и корректируется как в бухгалтерском, так и в налоговом учёте.

Отражение убытка от обесценения требует своевременного документального оформления: актов, заключений, протоколов тестирования. Это обеспечивает обоснованность и минимизирует риски налоговых претензий.

Влияние обесценения актива на финансовые показатели компании

Обесценение актива напрямую уменьшает балансовую стоимость имущества компании, что отражается на активах в бухгалтерском балансе. Уменьшение стоимости активов приводит к увеличению убытков периода, фиксируемых в отчёте о финансовых результатах, что снижает чистую прибыль и показатели рентабельности.

Снижение чистой прибыли под воздействием обесценения активов ведёт к ухудшению коэффициентов прибыльности, таких как рентабельность активов (ROA) и рентабельность собственного капитала (ROE). Это может негативно повлиять на восприятие инвесторов и кредиторов, усложняя привлечение капитала и увеличивая стоимость заимствований.

В случае значительного обесценения возникает необходимость пересмотра финансовых планов и бюджетов, что влияет на показатели долгосрочной устойчивости. Кроме того, снижение стоимости активов уменьшает базу для начисления амортизации, что изменяет структуру расходов в последующих периодах.

Рекомендуется систематически проводить тесты на обесценение и своевременно признавать убытки, чтобы избежать искажения финансовой отчётности. Также важно анализировать влияние обесценения на ключевые финансовые коэффициенты и отражать эту информацию в раскрытиях для обеспечения прозрачности перед заинтересованными сторонами.

Возможность и условия восстановления стоимости актива после обесценения

Восстановление стоимости актива после обесценения допускается при наличии объективных данных, свидетельствующих о повышении его восстановительной стоимости. К таким данным относятся изменение рыночных условий, улучшение технических характеристик или повышение экономической эффективности использования актива.

Условием восстановления является отсутствие превышения восстановленной стоимости первоначальной балансовой стоимости актива с учетом амортизации. При этом сумма восстановления не должна превышать ранее признанный убыток от обесценения.

Процедура восстановления требует пересмотра показателей справедливой стоимости и стоимости использования актива. В бухгалтерском учёте корректировка отражается уменьшением ранее признанного убытка от обесценения, что увеличивает балансовую стоимость актива.

В налоговом учёте восстановление стоимости возможно только при выполнении нормативных требований и подтверждении фактического повышения стоимости, что требует документального обоснования и проведения независимой оценки.

Следует учитывать, что восстановление стоимости не применяется к гудвиллу. Для материальных активов восстановление отражается в отчетности периода изменения условий, что обеспечивает сопоставимость финансовых результатов.

Вопрос-ответ:

Что понимается под убытком от обесценения актива и как он возникает?

Убыток от обесценения актива — это разница между балансовой стоимостью актива и его возмещаемой суммой, если возмещаемая сумма оказалась ниже балансовой. Возникает он в случае снижения стоимости актива вследствие ухудшения экономических условий, повреждения, морального устаревания или других факторов, уменьшающих будущие экономические выгоды от использования этого актива.

Какие признаки указывают на необходимость провести тест на обесценение актива?

Признаки включают значительное снижение рыночной стоимости актива, неблагоприятные изменения в экономической среде или отрасли, ухудшение технического состояния или моральное устаревание. Также сигналами служат снижение прибыли, увеличение операционных затрат, изменения в правовом регулировании, влияющие на использование актива, и планы по его выбытиям. Если такие факторы обнаруживаются, необходимо провести тест для определения возмещаемой суммы актива.

Как рассчитывается возмещаемая сумма актива для определения убытка от обесценения?

Возмещаемая сумма определяется как максимальное из двух показателей: справедливой стоимости за вычетом затрат на продажу и стоимости использования. Справедливая стоимость — это цена, по которой актив может быть продан на активном рынке. Стоимость использования — приведённая к текущему моменту сумма ожидаемых денежных потоков от эксплуатации актива. Для определения убытка сравнивается возмещаемая сумма и балансовая стоимость, и при выявлении превышения балансовой стоимости над возмещаемой фиксируется убыток.

Можно ли восстановить стоимость актива после признания убытка от обесценения и при каких условиях?

Восстановление стоимости допускается только для активов, кроме гудвила, если в последующих периодах возмещаемая сумма повысилась вследствие изменений в экономической ситуации или других факторов. При этом новая балансовая стоимость не должна превышать ту, что была бы без учета убытка от обесценения. Восстановление отражается в бухгалтерском учёте в уменьшение ранее признанных убытков и влияет на финансовый результат.