Коды ТНВЭД – это ключевой инструмент для классификации сырьевых товаров при расчёте НДС. Правильное определение кода позволяет корректно определить ставку налога, избежать штрафных санкций и обеспечить соблюдение таможенного и налогового законодательства. Важно использовать актуальные коды ТНВЭД, соответствующие последним редакциям Единой таможенной тарифной номенклатуры внешнеэкономической деятельности.

Сырьевые товары имеют отдельные позиции в ТНВЭД, что влияет на налоговую базу и ставки НДС. При импорте и экспорте необходимо строго следить за применением кодов, поскольку НДС может иметь льготные или нулевые ставки в зависимости от вида сырья и условий сделки.

Сроки применения кодов ТНВЭД регламентированы нормативными актами и изменяются при обновлениях тарифной номенклатуры, которые проводятся ежегодно или по мере необходимости. Для бухгалтеров и налоговых специалистов критически важно своевременно обновлять классификаторы и проверять соответствие кодов при каждой сделке с сырьевыми товарами.

Как определить код ТНВЭД для сырьевого товара при расчете НДС

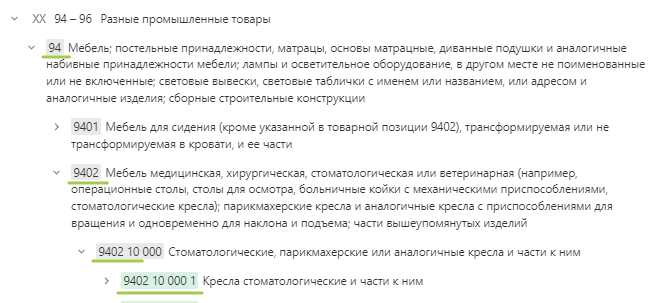

Код ТНВЭД для сырьевого товара определяется по Единой Товарной Номенклатуре ВЭД Евразийского экономического союза (ТН ВЭД ЕАЭС). Правильный код влияет на ставку НДС и налоговые обязательства.

Для точного определения кода необходимо:

- Проанализировать физико-химические свойства сырья и его состав. Например, код для нефти и нефтепродуктов отличается от кода для минерального сырья.

- Учитывать вид обработки и форму выпуска. Неочищенное сырье классифицируется отдельно от очищенного или переработанного.

- Определять назначение и сферу применения товара, поскольку идентичные материалы могут иметь разные коды в зависимости от использования.

- Определять код по официальным классификационным разъяснениям Таможенного союза и актуальным справочникам ТН ВЭД.

Для проверки и подтверждения правильности кода рекомендуется:

- Использовать онлайн-сервисы Федеральной таможенной службы и базы классификационных решений.

- Получить экспертное заключение таможенного брокера или консультанта.

- Проводить классификацию на дату фактической отгрузки товара, поскольку код может меняться с обновлением номенклатуры.

Ошибки в коде ТНВЭД ведут к неправильному расчету НДС, риску доначислений и штрафов. Для сырьевых товаров с преференциями по НДС обязательна скрупулёзная проверка кода и его подтверждение документально.

Правила учета и оформления документов с кодами ТНВЭД для сырья

Для корректного отражения операций с сырьевыми товарами в учете необходимо строго указывать код ТНВЭД в первичных документах, таких как накладные, счета-фактуры и таможенные декларации. Код ТНВЭД должен соответствовать конкретному виду сырья согласно актуальному классификатору и использоваться на всех этапах сделки.

В документах на внутренние операции код ТНВЭД применяется для обоснования налоговых вычетов по НДС и подтверждения ставки налога. Ошибки в кодах приводят к отказу в возмещении НДС и штрафам при налоговой проверке. Для контроля правильности рекомендуется использовать актуальные версии справочников ТНВЭД и сверять коды с таможенными декларациями.

При импорте сырья код ТНВЭД указывается в таможенной декларации, которая является основанием для начисления таможенных платежей и НДС. При изменении кода ТНВЭД после оформления импорта необходимо своевременно внести корректировки в учетные регистры и первичные документы с обязательным оформлением исправительных документов.

В бухгалтерском учете коды ТНВЭД фиксируются в регистрах аналитического учета и служат основанием для формирования налоговой отчетности. Организациям рекомендуется вести отдельный реестр сырьевых товаров с указанием кода ТНВЭД, даты ввода в эксплуатацию и стоимости для оперативного контроля и аудита.

При оформлении счетов-фактур на продажу сырья код ТНВЭД должен совпадать с кодом, указанным в договоре и сопроводительной документации. Несоответствие кодов приводит к искажениям в налоговой базе и возможным санкциям. Для минимизации рисков необходимо проводить внутренние проверки и внедрять автоматизированные системы контроля кодов ТНВЭД.

Документы с кодами ТНВЭД хранятся в соответствии с требованиями налогового законодательства не менее пяти лет. В случае претензий со стороны контролирующих органов необходимо иметь доступ к полному пакету документов с правильным указанием кодов для подтверждения операций с сырьем.

Особенности применения ставок НДС для разных групп сырьевых товаров по ТНВЭД

Ставки НДС при импорте и реализации сырьевых товаров напрямую зависят от правильного определения кода ТНВЭД. Для сырья из группы «минеральное сырье» (раздел V ТНВЭД) действует базовая ставка 20%, если иное не предусмотрено законодательством или международными соглашениями. В случае сырья растительного происхождения (раздел VI) и животных продуктов (раздел I) возможны льготные ставки или освобождение от НДС, при условии подтверждения категории в сопроводительных документах.

Особое внимание требуется при классификации нефтепродуктов (раздел III), где применяется ставка НДС 20%, но с возможностью частичного возврата налога при дальнейшем использовании в производстве. Для металлов и изделий из них (раздел XVI) также применяется стандартная ставка, однако для некоторых категорий с сырьем повышенной экологической опасности или стратегическим назначением введены ограничения по применению льготных ставок.

НДС на сырьевые товары с кодами ТНВЭД, относящимися к химической продукции (раздел XX), подлежит расчету с учетом назначения товара: сырье для промышленного производства облагается по ставке 20%, а некоторые виды сырья для сельского хозяйства могут быть освобождены или облагаться по сниженной ставке, что требует документального подтверждения.

При импорте сырья необходимо учитывать, что ставки НДС могут изменяться в зависимости от временных преференций, установленных правительством для стимулирования определённых отраслей. Контроль за сроками применения ставок и точностью кодировки ТНВЭД обеспечивает корректность налогового учета и исключает риски доначислений.

Рекомендуется регулярно сверять коды ТНВЭД с актуальными классификационными справочниками и нормативными актами, чтобы обеспечить правильное применение ставок НДС к каждой группе сырьевых товаров и избежать штрафных санкций со стороны налоговых органов.

Порядок подтверждения кода ТНВЭД при налоговой проверке по НДС

Дополнительно рекомендуют иметь экспертное заключение по классификации товара, выданное специализированной организацией, обладающей лицензией на такую деятельность. Это особенно актуально для спорных или новых позиций, отсутствующих в стандартных классификаторах.

Следует обеспечить наличие технической документации, содержащей детальное описание сырья, его химический состав и назначение, что позволяет связать характеристики с конкретным кодом ТНВЭД.

При выявлении расхождений налоговые органы могут запросить разъяснения, а также инициировать независимую экспертизу. В этом случае налогоплательщик должен оперативно предоставить всю дополнительную информацию и документы, подтверждающие корректность кода.

Для минимизации рисков при проверках рекомендуется заранее проводить внутренний аудит классификации сырья с участием профильных специалистов и обновлять сведения в соответствии с последними изменениями в ТНВЭД.

В случае необходимости оспаривания решений налоговых органов по классификации товара важно оформить аргументированное возражение с ссылками на нормативные акты и экспертные заключения, что повысит шансы на положительный исход спора.

Сроки применения кодов ТНВЭД для сырья в отчетности по НДС

В случае если операция была проведена до изменения классификации ТНВЭД, необходимо указывать прежний код, действовавший на дату сделки. Использование новых кодов для старых операций недопустимо и может привести к отказу в вычете НДС или корректировкам со стороны налоговых органов.

При изменении законодательных нормативов по ТНВЭД, изменения вступают в силу с конкретной даты, указанной в официальных документах. Все поставки сырья, оформленные после этой даты, должны содержать обновленные коды. Отчетность, отражающая операции до этой даты, корректируется с применением прежних кодов.

Рекомендуется вести учет и хранить документы с привязкой к дате применения конкретного кода ТНВЭД, чтобы при налоговых проверках можно было подтвердить правильность классификации товара в отчетных периодах. Это особенно важно для сырья, поскольку ставки НДС могут зависеть от правильного определения кода.

При автоматизации отчетности следует обновлять базы классификации ТНВЭД своевременно, контролируя соответствие действующему законодательству. В случаях сомнений в применении конкретного кода на определенный период целесообразно получать официальные разъяснения ФНС или обращаться к экспертам.

Изменения в классификации ТНВЭД и их влияние на учет НДС по сырьевым товарам

В последние годы в классификацию ТНВЭД были внесены изменения, которые затронули классификацию сырьевых товаров. Эти изменения оказывают значительное влияние на учет НДС, так как сырьевые товары часто попадают под льготные ставки налога или освобождаются от него. Основное внимание при изменениях уделяется пересмотру классификаций товаров, что может повлиять на определение налоговых обязательств.

Прежде всего, важно учитывать, что изменения в классификации ТНВЭД могут привести к тому, что товары, ранее классифицировавшиеся как сырьевые, могут быть перенесены в другую категорию. Это, в свою очередь, повлияет на ставку НДС, применяемую к таким товарам. Например, если сырьевой товар, ранее облагавшийся льготным НДС, теперь подлежит обложению по стандартной ставке, компании будут обязаны пересмотреть свою налоговую отчетность.

Еще одной важной особенностью является то, что изменения классификации ТНВЭД могут привести к необходимости корректировки существующих договоров и контрактов, так как стороны могут изменить условия поставки в зависимости от налоговых изменений. Кроме того, необходимо будет актуализировать внутренние регистры учета товаров, особенно для тех, кто занимается экспортом или импортом сырьевых товаров.

Особое внимание стоит уделить срокам применения новых классификаций. Важно, чтобы компании своевременно ознакомились с последними изменениями и адаптировали свою учетную систему. Это поможет избежать штрафов за несвоевременное или неверное применение ставок НДС.

Рекомендуется следующее:

- Регулярно отслеживать изменения в классификации ТНВЭД и проводить их анализ с точки зрения налогообложения.

- Проводить обучение сотрудников, занимающихся учетом и отчетностью по НДС, для оперативного реагирования на изменения.

- Корректировать внутреннюю документацию и учетные системы в зависимости от новой классификации товаров.

- Проверять контракты на соответствие новым требованиям налогового законодательства и своевременно вносить необходимые изменения.

Таким образом, изменения в классификации ТНВЭД требуют внимательного подхода к учету НДС по сырьевым товарам. Только своевременная адаптация к новым правилам позволит избежать негативных последствий и обеспечить правильное налоговое планирование.

Типичные ошибки при указании кодов ТНВЭД для сырья и как их избежать

Чтобы избежать этой ошибки, следует чётко различать сырьё и конечную продукцию. Важно обращаться к последним редакциям ТНВЭД, внимательно изучая описание и характеристики каждого кода, чтобы точно соответствовать товару.

Ещё одна распространённая ошибка – это использование устаревших кодов. ТНВЭД регулярно обновляется, и коды, действовавшие ранее, могут быть изменены или заменены. Например, классификация древесных материалов, металлов или химических элементов часто обновляется в связи с изменениями в технологическом процессе или международных стандартах. Использование устаревших кодов может привести к неверному расчёту НДС и штрафам со стороны налоговых органов.

Для избежания этой ошибки нужно регулярно проверять актуальность кодов и следить за изменениями в законодательстве. Обновление классификаций и консультации с налоговыми специалистами помогут избежать таких ситуаций.

Дополнительной ошибкой является неправильное применение кодов для товаров, которые облагаются льготным или нулевым НДС. Например, сельскохозяйственное сырьё или определённые виды металлов могут иметь особые налоговые ставки, и указание неправильного кода может повлечь излишнее начисление НДС. Это особенно важно для товаров, которые подпадают под исключения или льготы в рамках международной торговли или местных законодательных актов.

Чтобы избежать таких ошибок, необходимо заранее уточнять все особенности налоговых льгот, применяемых к конкретным товарам. Обращение к консультантам, а также регулярная проверка данных на официальных сайтах и в актуальных нормативных документах позволит корректно классифицировать товар и избежать финансовых потерь.

Наконец, ошибочное использование кодов для товаров, которые подлежат специальным требованиям для ввоза или вывоза, также встречается в практике. Например, если товар требует специальных сертификатов, деклараций или ограничений, неверно выбранный код может привести к блокировке поставки на таможне или штрафным санкциям. В таких случаях рекомендуется проконсультироваться с таможенными органами и внимательно следить за последними изменениям в правилах ввоза.

Вопрос-ответ:

Как правильно выбрать код ТНВЭД для сырьевого товара в декларации по НДС?

Выбор правильного кода ТНВЭД для сырьевых товаров в декларации по НДС является важным шагом в правильном учете и отчетности. Для этого необходимо внимательно изучить классификацию товаров по ТНВЭД, уточнив, к какой группе относится ваш товар. Ошибки при выборе кода могут привести к начислению неверной ставки НДС и штрафам. Чтобы избежать таких ошибок, рекомендуется сверяться с актуальными нормативными актами, а также при необходимости консультироваться с экспертами по таможенному законодательству или бухгалтерии.

Какие коды ТНВЭД для сырьевых товаров могут применяться для определения ставки НДС?

Ставка НДС для сырьевых товаров зависит от их классификации в системе ТНВЭД. Например, товары, относящиеся к определенным группам, могут облагаться льготной ставкой, в то время как для других товаров ставка НДС может составлять 20%. Чтобы правильно классифицировать товар, важно учитывать его особенности, такие как происхождение, состав, использование и назначения. Для большинства сырьевых товаров в НДС применяются стандартные ставки, но для некоторых категорий предусмотрены льготы, в том числе для товаров, предназначенных для переработки или использования в сельском хозяйстве.

Какие ошибки чаще всего допускаются при указании кодов ТНВЭД для сырья?

Одной из самых распространенных ошибок является неправильный выбор кода ТНВЭД, когда товар ошибочно классифицируется в другую категорию, что может привести к неправильной ставке НДС. Также ошибкой может быть неполное или неточное описание товара, не соответствующее его фактическим характеристикам. Иногда товары, которые предназначены для переработки, классифицируются как конечные продукты, что также может повлиять на расчет НДС. Чтобы избежать таких ошибок, рекомендуется использовать актуальные справочники и базы данных, а также при необходимости обращаться к специалистам для уточнения классификации товара.

Как часто обновляются коды ТНВЭД для сырьевых товаров, и как это влияет на учет НДС?

Коды ТНВЭД обновляются на регулярной основе, обычно в связи с изменениями в международной классификации товаров или в ответ на изменения в законодательных актах. Изменения могут касаться как введения новых кодов, так и корректировок существующих. Влияние этих изменений на учет НДС заключается в том, что с изменением кода товара могут быть пересмотрены ставки налога, а также требования к отчетности. Поэтому важно отслеживать обновления и своевременно вносить изменения в учет, чтобы избежать ошибок при расчете НДС.

Какие основные ошибки допускаются при указании кодов ТНВЭД для сырьевых товаров?

Одной из основных ошибок является неправильный выбор кода ТНВЭД, что может привести к ошибкам в расчетах НДС. Например, использование кода, который не соответствует фактическому характеру товара, может повлечь за собой неправильное начисление налога. Также часто возникают проблемы с неверным определением классификации товара, особенно если он имеет смешанный состав. Для избегания подобных ошибок необходимо тщательно изучать описания товаров и проконсультироваться с экспертами перед классификацией.

Какой срок применения кодов ТНВЭД для сырьевых товаров в НДС?

Срок применения кодов ТНВЭД зависит от нескольких факторов, включая изменения в законодательстве и пересмотры классификаций товаров. Коды ТНВЭД, используемые для начисления НДС, актуальны до тех пор, пока не произойдут изменения в Таможенном тарифе. Поэтому важно регулярно отслеживать обновления и своевременно корректировать данные в отчетности. В некоторых случаях, если товар изменил свою классификацию, компании могут быть обязаны пересчитать НДС за предыдущие периоды.

Как изменения в классификации ТНВЭД могут повлиять на учет НДС для сырьевых товаров?

Изменения в классификации ТНВЭД могут значительно повлиять на учет НДС, так как для каждого кода ТНВЭД предусмотрены свои ставки налога. Если товар был перемещен в другую категорию, это может привести как к снижению, так и к увеличению ставки НДС. Важно в таких случаях скорректировать все документы, касающиеся покупки, продажи и учета НДС, а также пересчитать налоги за прошлые периоды, если изменения касаются ранее учтенных операций.