Расходы на такси допускаются к учету в налоговых и бухгалтерских документах при соблюдении определённых условий. Основной документ, подтверждающий такие расходы – авансовый отчет, составляемый сотрудником после командировки или деловой поездки. Однако простого чека из приложения агрегатора недостаточно – требуется соблюдение ряда требований, предусмотренных Налоговым кодексом и Положением о командировках.

Для обоснования расходов на такси необходимо наличие кассового чека с указанием ИНН поставщика, даты, суммы и наименования услуги. Если поездка совершалась в рамках служебного задания, требуется также служебная записка или распоряжение работодателя. В случае отсутствия указанных реквизитов затраты могут быть признаны необоснованными и исключены из налогооблагаемой базы.

Важно учитывать: если сотрудник использует личные средства, оплата такси должна быть подтверждена авансовым отчетом с приложением первичных документов. При оплате корпоративной картой или через счет организации допустимо отражение расходов без выдачи аванса, но с обязательным документальным оформлением. Без правильного оформления поездка не будет признана хозяйственно оправданной, а расходы – документально подтверждёнными.

Когда допустимо учитывать расходы на такси в целях налогообложения

Расходы на такси признаются в целях налогообложения, если они обоснованны и документально подтверждены. Для этого поездка должна быть связана с производственной необходимостью: командировка, участие в деловых встречах, доставка сотрудников к месту работы при отсутствии общественного транспорта или в случае внеурочной работы.

Документальным подтверждением служит кассовый чек с указанием маршрута и стоимости, а также служебная записка или приказ, объясняющий цель поездки. Без подтверждающих документов расходы на такси налоговые органы вправе исключить из состава затрат.

Если организация применяет общий режим налогообложения, расходы включаются в состав прочих затрат по подпункту 49 пункта 1 статьи 264 НК РФ. При упрощённой системе – при расчёте налога на прибыль, если поездка направлена на получение дохода.

Не допускается учёт такси в личных целях, даже если поездка оплачена корпоративной картой. Также недопустимо признавать в расходах использование такси вместо более экономичного транспорта без обоснования.

Расходы на такси в пределах города при командировке учитываются только при наличии подтверждения маршрута: от вокзала до гостиницы, места проведения переговоров или обратно. Общая сумма должна быть разумной и соразмерной длительности и цели поездки.

Документы, подтверждающие расходы на такси для бухгалтерии

Для признания расходов на такси в налоговом и бухгалтерском учете необходимы оригиналы документов, подтверждающих факт оказания услуги и её оплату. Основной документ – кассовый чек, оформленный в соответствии с требованиями ФЗ № 54-ФЗ. Он должен содержать наименование организации-исполнителя, ИНН, дату и время поездки, сумму, реквизиты покупателя (при указании) и QR-код для проверки через ФНС.

Если поездка оформлена через агрегатор (например, Яндекс Go, Citymobil, Uber), необходимо приложить чек из личного кабинета или приложения, при условии, что он соответствует требованиям закона. Простая электронная квитанция без фискальных реквизитов не считается подтверждением.

Дополнительно к чеку требуется служебная записка с указанием цели поездки, маршрута, даты и времени, подписанная сотрудником и утвержденная руководителем. Это необходимо для обоснования производственного характера расходов.

Если такси оплачивалось наличными, обязателен фискальный чек. При безналичной оплате – чеки и выписка с корпоративной карты или распечатка платёжного документа, подтверждающего факт списания средств.

В случае поездки за границей потребуется иностранный чек с указанием даты, суммы, маршрута, а также перевод и пояснение цели поездки. Чек должен быть приложен к авансовому отчету вместе с приказом о командировке и иными сопроводительными документами.

Какие реквизиты должны быть в чеке на такси для включения в авансовый отчет

Для обоснованного включения расходов на такси в авансовый отчет необходимо наличие фискального чека, сформированного в соответствии с требованиями Федерального закона № 54-ФЗ. Чек должен быть выдан через онлайн-кассу и содержать обязательные реквизиты.

Обязательные реквизиты:

1. Наименование организации или ИП, осуществляющего перевозку. Это юридическое или зарегистрированное имя, под которым работает перевозчик.

2. ИНН перевозчика. Уникальный идентификатор налогоплательщика, необходимый для идентификации контрагента.

3. Дата и время совершения поездки. Указывает точный момент оказания услуги, необходимый для подтверждения соответствия периода учета.

4. Наименование услуги – «услуги по перевозке пассажира легковым такси». Формулировка должна отражать суть услуги.

5. Стоимость поездки с разбивкой по ставкам НДС. Если перевозчик применяет УСН или освобожден от НДС – указывается соответствующая отметка.

6. Сумма, уплаченная за услугу. Должна соответствовать фактическим затратам сотрудника.

7. Признак расчета – «полный расчет». Отражает факт полной оплаты поездки.

8. Фискальный признак документа (ФПД) и номер фискального чека. Эти параметры подтверждают регистрацию чека в ФНС через ОФД.

9. Адрес расчета или место оказания услуги. Для такси это может быть начальный адрес посадки или указание города.

10. Наименование и версия применяемой кассовой программы, а также регистрационный номер ККТ.

При оплате поездки через мобильное приложение чек может быть получен в электронной форме. В этом случае он должен быть направлен на электронную почту сотрудника или доступен в личном кабинете, с возможностью скачать файл в формате PDF с фискальными реквизитами.

Чеки без фискальных данных (например, скриншоты маршрута или квитанции без признака расчета) не являются основанием для признания расходов в целях налогообложения и бухгалтерского учета.

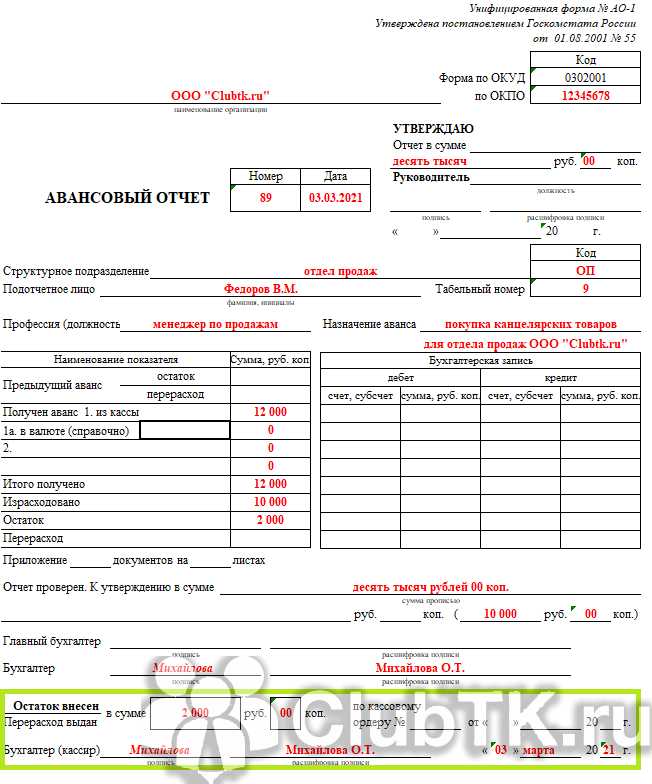

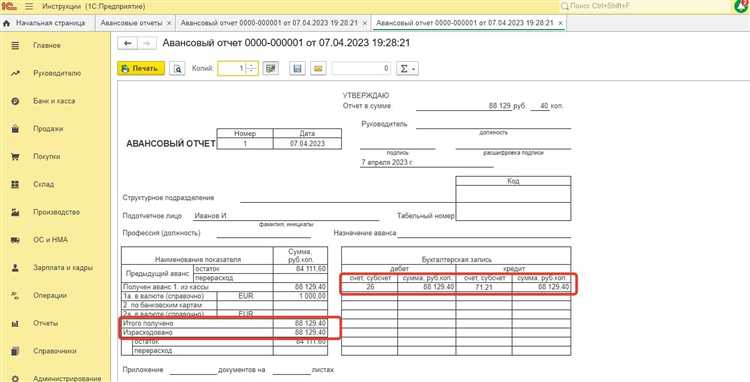

Порядок заполнения авансового отчета при наличии расходов на такси

При включении расходов на такси в авансовый отчет необходимо обеспечить документальное подтверждение каждой поездки. Обязательным приложением служит кассовый или товарный чек, выданный перевозчиком, содержащий ИНН, наименование организации, дату и сумму поездки. Без фискального документа признание расхода невозможно.

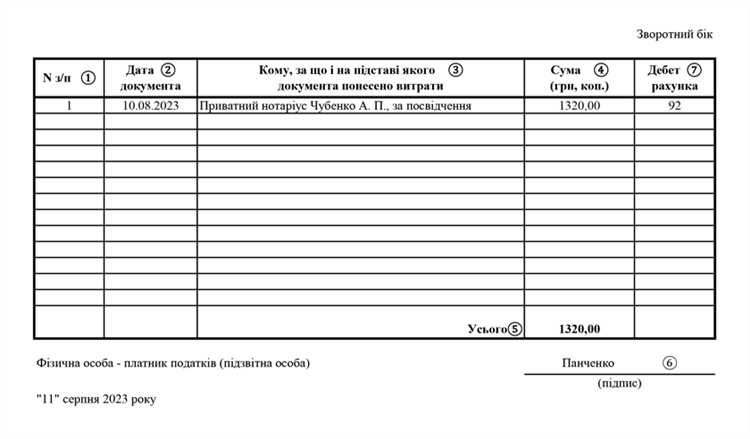

В авансовом отчете сумма поездки указывается в графе «Сумма израсходованных средств». В графе «Назначение расходов» указывается цель поездки, например: «поездка на деловую встречу с клиентом», «транспортировка оборудования на объект». Общие формулировки, не раскрывающие деловой цели, приводят к отказу в признании затрат.

Если такси заказывалось через агрегатора (например, «Яндекс.Такси», «Citymobil»), к отчету прикладывается электронный чек, полученный в личном кабинете или по e-mail, а также маршрут поездки, если он доступен. При безналичной оплате важно приложить платежное поручение или банковскую выписку, подтверждающую списание средств.

При частичном использовании личных средств, сумма компенсации указывается отдельно. В таком случае работник прикладывает заявление на компенсацию и указывает сумму, подлежащую возмещению, отдельно от авансовых средств.

Общий итог расходов по такси суммируется и включается в общий отчетный лимит командировочных или представительских затрат, в зависимости от цели поездок. Нарушение порядка документального оформления влечёт налогооблагаемую корректировку и риски доначислений при проверке.

Как учитывать расходы на такси при командировке сотрудника

Расходы на такси включаются в авансовый отчет сотрудника, если они обоснованы целями командировки и подтверждены документально. Налоговое законодательство допускает их учет при расчете налога на прибыль при соблюдении ряда условий.

- Такси должно использоваться только для деловых целей: поездка из аэропорта до гостиницы, на деловые встречи, к месту проведения мероприятий, к вокзалу или обратно.

- Расходы должны быть подтверждены кассовым и товарным чеком, либо фискальным чеком с QR-кодом. В идеале – дополнительно заказ в приложении, где указаны маршрут, стоимость, дата и время поездки.

- В чеке должны быть указаны ИНН перевозчика, дата и сумма. В случае оплаты через онлайн-сервисы (например, Яндекс Go), сохраняется электронный чек и маршрутный лист.

Для включения затрат в бухгалтерский и налоговый учет необходимо:

- Включить расходы в авансовый отчет с приложением оригиналов чеков и документов от агрегатора.

- Получить визирование от руководителя подразделения или главного бухгалтера.

- Убедиться, что даты поездок на такси не выходят за рамки периода командировки, зафиксированного в приказе.

Если сотрудник оплатил поездку личными средствами, компенсация возможна при условии предоставления подтверждающих документов. Без подтверждений суммы не учитываются при налогообложении и не подлежат возмещению.

Организация вправе установить внутренние лимиты на расходы на такси и обязать сотрудников использовать корпоративные сервисы для оформления заказов. Это упростит контроль, снизит риски признания расходов необоснованными при проверке.

Можно ли возместить сотруднику расходы на такси без кассового чека

Для бухгалтерского и налогового учета расходы на такси без кассового чека считаются проблемными с точки зрения документального подтверждения. Однако законодательство допускает возмещение таких расходов при соблюдении ряда условий.

Основные требования для возмещения расходов без кассового чека:

- Наличие подтверждающего документа, который фиксирует факт оплаты – например, билет или квитанция от службы такси, распечатка из мобильного приложения с деталями поездки, включая дату, маршрут и сумму.

- В авансовом отчете обязательно должен быть детальный отчет сотрудника с указанием цели и маршрута поездки, а также объяснением, почему кассовый чек отсутствует.

- При отсутствии кассового чека требуется дополнительное подтверждение обоснованности расходов – например, служебное задание, приказ о командировке или внутреннее распоряжение, которое фиксирует необходимость поездки на такси.

Налоговые органы зачастую требуют строгого подтверждения. В случае проверок рекомендуют:

- Использовать платежные документы, полученные из официальных приложений служб такси с QR-кодами и уникальными идентификаторами транзакций.

- Принимать внутренние акты, подписанные руководителем, подтверждающие использование такси в служебных целях.

- Хранить все электронные подтверждения оплаты вместе с авансовым отчетом.

Отсутствие кассового чека не является основанием для отказа в возмещении, если сотрудник предоставляет другие доказательства расходов, подтверждающие их факт и служебный характер. Важно, чтобы такие документы соответствовали требованиям бухгалтерского учета и налогового законодательства.

НДС в расходах на такси: особенности отражения

При учете расходов на такси в авансовом отчете важно корректно выделить НДС, если услуга облагается налогом. Согласно статье 171 Налогового кодекса РФ, организация вправе принять к вычету НДС, предъявленный поставщиком услуг такси, при наличии корректно оформленных документов – счета-фактуры или электронных чеков с реквизитами, подтверждающими факт оплаты и сумму налога.

Если такси оплачено наличными водителю без выдачи чеков или счетов-фактур, НДС не принимается к вычету. При использовании корпоративных карт и безналичных расчетов необходимо убедиться, что чек или электронный документ содержит информацию о сумме НДС. Отсутствие такого подтверждения лишает налогоплательщика права на вычет.

При отражении в авансовом отчете сумма НДС выделяется отдельно и учитывается в книге покупок и налоговом регистре. Основная сумма расхода включается в затраты, уменьшая налоговую базу по налогу на прибыль. В случае, если услуга такси применяется в целях, не связанных с основной деятельностью, вычет НДС запрещен.

В случаях аренды автомобилей с водителем или заказом трансферов у посредников следует тщательно проверять наличие счетов-фактур с правильным выделением НДС, поскольку некорректные документы приводят к отказу в вычете. Рекомендуется внедрять внутренний контроль за приемом документов для учета расходов на такси с учетом налогового законодательства.

Ошибки при оформлении такси в авансовом отчете и как их избежать

Отсутствие подтверждающих документов. Основная ошибка – непредоставление чека или квитанции на оплату такси. Без них расходы не признаются бухгалтерией. Требуйте у водителя официальный чек с реквизитами компании и суммой.

Некорректное указание даты и времени поездки. Часто дата в авансовом отчете не совпадает с датой на чеке, что вызывает вопросы при проверке. Всегда фиксируйте данные строго по документам, избегая подгонки под удобный период.

Отсутствие детализации маршрута и цели поездки. Без указания цели командировки или служебного задания подтверждение расходов затрудняется. Указывайте конкретный маршрут, адреса и причину поездки, чтобы обосновать необходимость затрат.

Превышение лимитов без согласования. Если стоимость поездки превышает утвержденный лимит, расходы могут быть не приняты. Согласуйте заранее крупные суммы и приложите подтверждение разрешения.

Использование личных заказов такси без документального оформления. Оплата с личных карт без предоставления отчетных документов считается неправомерной. Для учета расходов используйте корпоративные счета или карты с обязательным подтверждением транзакций.

Для предотвращения ошибок формируйте строгий регламент оформления авансового отчета с обязательным перечнем документов и реквизитов, регулярно обучайте сотрудников и проверяйте соответствие отчетов внутренним требованиям.

Вопрос-ответ:

Как правильно отразить расходы на такси в авансовом отчёте сотрудника?

Для отражения расходов на такси в авансовом отчёте необходимо приложить чек или другой подтверждающий документ, который содержит дату, сумму и наименование перевозчика. В отчёте следует указать цель поездки и сумму оплаты. Эти данные позволяют учесть расходы в бухгалтерском учёте и подтвердить обоснованность затрат.

Можно ли включать в авансовый отчёт стоимость поездок на такси, если сотрудник забыл взять чек?

Без подтверждающего документа, такого как кассовый чек или электронный билет, включение расходов на такси в авансовый отчёт вызывает сложности. В этом случае бухгалтерия обычно требует объяснительную записку с подробным описанием обстоятельств, а решение о возмещении принимается с учётом внутренней политики компании и нормативных требований.

Какие требования предъявляются к документам, подтверждающим расходы на такси для учёта в бухгалтерии?

Документы должны содержать дату услуги, сумму, наименование организации или ИП, оказывающего транспортные услуги, а также способ оплаты. Обычно принимаются кассовые чеки, квитанции или электронные билеты. Отсутствие этих данных может привести к отказу в признании расходов и проблемам с налоговыми органами.

Как отразить в авансовом отчёте расходы на такси, если поездка была оплачена наличными из личных средств сотрудника?

Если сотрудник оплатил такси наличными за свой счёт, он должен приложить чек и включить эту сумму в авансовый отчёт для последующего возмещения. В отчёте нужно указать дату, цель поездки, сумму и приложить подтверждающие документы. После проверки бухгалтерия перечислит деньги сотруднику на основании отчёта.

Можно ли учитывать в авансовом отчёте расходы на такси, если поездка была личного характера, а не связана с работой?

Расходы, связанные с личными поездками, не подлежат учёту в авансовом отчёте и не возмещаются организацией. В отчёте учитываются только затраты, подтверждающие служебные поездки, которые можно обосновать целями работы. Для личных расходов компенсация не предусмотрена.