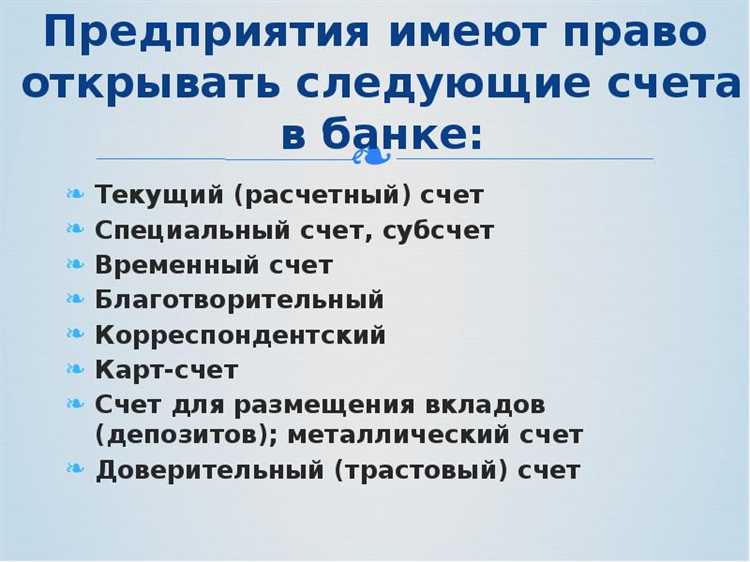

Технический счет – это банковский счет, предназначенный не для хранения средств, а для выполнения расчетных, транзитных и вспомогательных операций. Он не привязан напрямую к клиентским операциям и используется банками, финансовыми организациями и предприятиями для автоматизированной обработки поступлений, временного учета средств или внутреннего распределения транзакций между различными счетами.

Использование технического счета позволяет минимизировать ручной труд при обработке массовых платежей, обеспечить точное разнесение сумм по соответствующим направлениям учета и повысить прозрачность внутренних расчетов. В ряде случаев открытие такого счета регламентируется внутренними положениями банка или организационной структурой юридического лица с разветвлённой системой расчетов.

Важно учитывать, что технический счет не предназначен для получения процентов, проведения прямых платежей клиентам или хранения активов. Его использование требует четкого разграничения операций в рамках финансового контроля и соответствия нормативным требованиям по финансовой отчетности.

Для чего открывается технический счет при оформлении кредита

Технический счет при оформлении кредита используется для проведения внутренних расчетов между банком и заемщиком. Он не предназначен для самостоятельного распоряжения клиентом и не имеет стандартного доступа через интернет-банк или банкоматы.

Основная функция такого счета – временное размещение суммы кредита до её перечисления на расчетный или целевой счет заемщика. Например, при выдаче ипотечного займа средства сначала зачисляются на технический счет, а уже затем переводятся продавцу недвижимости или на аккредитив, если сделка проходит через нотариуса.

В случае автокредита технический счет служит промежуточным звеном перед оплатой дилеру. По потребительским кредитам он используется банком для фиксации суммы займа и последующего ее перечисления, например, в счет оплаты товара или услуги по договору с партнёром.

Также этот счет позволяет банку контролировать целевое использование средств, особенно если предусмотрено перечисление только на конкретные цели. В некоторых случаях банк может удерживать с него комиссии или производить автоматические списания, связанные с обслуживанием кредита.

Технический счет закрывается автоматически после проведения всех необходимых операций. Он не подлежит обложению налогом, так как на нем отсутствует доход клиента и средства находятся под контролем банка до полного выполнения договорных обязательств.

Как проходит зачисление и списание средств на техническом счете

Зачисление средств на технический счет осуществляется строго по заранее определённому назначению, которое фиксируется в договоре между клиентом и банком. Наиболее распространённые сценарии – поступление суммы кредита от банка или перевод целевых средств от третьих лиц, например, застройщика при ипотечной сделке. Счёт не обслуживает произвольные зачисления: банк проверяет соответствие поступлений установленной цели.

Списание средств с технического счёта также проходит в автоматическом или полуавтоматическом режиме. Клиент не распоряжается этим счётом напрямую – операции выполняются по внутренним распоряжениям банка. Например, при ипотеке средства переводятся на счёт продавца недвижимости после регистрации права собственности на покупателя и выполнения всех условий кредитного договора.

Списания возможны только в рамках утверждённого маршрута движения денег. Любое отклонение требует согласования и дополнительной проверки. Банк может запросить подтверждающие документы – договор, акт приёма-передачи, выписку из Росреестра. Только после сверки документов производится операция.

Если в рамках целевой операции используется эскроу-счёт, средства сначала поступают на него, а затем после выполнения условий переходят получателю. В этом случае технический счёт выступает промежуточным звеном, обеспечивая контроль и прозрачность процесса.

Остаток средств на техническом счёте после завершения всех операций, как правило, обнуляется. Наличие неизрасходованных сумм требует письменного обращения клиента и отдельного рассмотрения. Банк обязан отразить все операции по счёту в выписке, которую можно запросить по заявлению.

Чем технический счет отличается от расчетного и депозитного

Технический счет используется исключительно для проведения промежуточных операций – например, временного зачисления суммы кредита перед ее переводом на расчетный счет заемщика или оплаты конкретных обязательств. Этот счет не предназначен для хранения средств или проведения расчетов с контрагентами.

Расчетный счет, в отличие от технического, представляет собой основной инструмент для ведения финансовой деятельности юридического или физического лица. Через него проходят все внешние платежи: поступления от клиентов, оплата поставщикам, уплата налогов и сборов. На расчетный счет можно принимать денежные средства от любых источников и распоряжаться ими без ограничений в рамках законодательства и условий договора с банком.

Депозитный счет предназначен для хранения средств с целью получения дохода в виде процентов. В отличие от технического, депозитный счет открывается по инициативе клиента и сопровождается договором срочного или бессрочного вклада. Средства на депозитном счете, как правило, заблокированы до окончания срока, указанного в договоре, или обналичиваются с потерей части процентов.

Главное различие состоит в назначении: технический счет служит исключительно для автоматизированной обработки финансовых потоков внутри банка, не предназначен для накопления или расчетов, а также не позволяет клиенту управлять средствами напрямую. Он открывается банком в рамках конкретной операции и закрывается автоматически после ее завершения.

Рекомендация: не использовать технический счет как альтернативу расчетному – это приведет к блокировке операций. Для целей хранения лучше оформлять депозит, а для повседневных расчетов – расчетный счет.

Роль технического счета при расчетах между юридическими лицами

Технический счет используется для выполнения промежуточных операций, связанных с обязательствами между компаниями. Он не предназначен для ведения основной хозяйственной деятельности, но играет ключевую роль в автоматизации расчетов и обеспечении прозрачности движения средств.

На практике технические счета активно применяются в ситуациях, где требуется временная фиксация поступивших средств до момента их распределения. Например, при расчетах через платежных агентов или при обслуживании договоров факторинга. Деньги, поступающие от дебиторов, зачисляются сначала на технический счет, после чего банк проводит внутренние переводы в соответствии с договорной структурой сделки.

В цепочке юридических лиц технический счет позволяет избежать задержек при взаимозачетах, особенно если расчеты касаются нескольких сторон или этапов. Он также удобен для удержания комиссий, сборов и других сумм, подлежащих автоматическому списанию без участия клиента.

Особенность: операции по техническому счету не сопровождаются полным пакетом бухгалтерских документов, так как они не отражают окончательного получения или списания средств на расчетном уровне. Это сокращает нагрузку на бухгалтерию и ускоряет обработку платежей.

Рекомендация: при заключении контрактов с контрагентами через банковское сопровождение рекомендуется заранее уточнять, используется ли технический счет, и какие операции будут проходить через него. Это поможет избежать разночтений при сверке платежей.

Как закрывается технический счет после выполнения его функции

Закрытие технического счета осуществляется по инициативе банка или клиента, после завершения всех операций, ради которых этот счет открывался. Например, после полной выдачи и зачисления кредитных средств или завершения операций по распределению поступлений.

Перед закрытием банк проверяет отсутствие остатка средств и незавершенных операций. Если на счете остались средства, они подлежат переводу на основной расчетный счет клиента или возвращаются по реквизитам, указанным в договоре. Наличие непроведенных транзакций блокирует закрытие до их полного завершения.

Закрытие оформляется документально. Клиент подписывает заявление на закрытие счета, либо это происходит автоматически, если такая процедура предусмотрена договором. В случае технических счетов, связанных с кредитами, их закрытие обычно привязано к окончательной выплате заемных средств и отражается в кредитной документации.

После закрытия счет исключается из банковских систем учета, а его реквизиты становятся недействительными. Банк выдает подтверждение об успешном закрытии по запросу клиента. Рекомендуется запросить такую справку для подтверждения отсутствия задолженности или обязательств по счету в будущем.

Какие ограничения и риски связаны с использованием технического счета

Технический счет в банке обладает строгими функциональными ограничениями, обусловленными его предназначением для временных операций и автоматизированных расчетов. Основные ограничения включают:

- Отсутствие возможности проведения платежей напрямую клиентом – операции выполняются исключительно по поручению банка или третьих лиц в рамках технических процессов.

- Запрет на хранение собственных средств – счет используется только для проходящих операций, остаток должен стремиться к нулю или минимальным значениям.

- Ограниченный срок действия – технический счет открывается на период конкретной задачи и подлежит обязательному закрытию после её выполнения.

- Отсутствие обслуживания физических лиц – счет не предназначен для операций частных клиентов, что исключает его использование вне юридических лиц или определённых процессов.

Риски, связанные с использованием технического счета, включают:

- Юридические риски: неправомерное использование счета вне установленных задач может привести к блокировке и штрафам со стороны контролирующих органов.

- Операционные риски: ошибки в автоматизированных процессах по техническому счету могут вызвать задержки в расчетах или неверное отражение финансовых потоков.

- Риски безопасности: технический счет часто участвует в крупных денежных переводах, поэтому недостаточная защита доступа и контроль операций могут привести к финансовым потерям.

- Риски ликвидности: остатки на счете не предназначены для использования в свободном распоряжении, неправильное управление может вызвать дефицит средств для расчетов.

Для минимизации рисков рекомендуется:

- Чётко регламентировать процедуры открытия, использования и закрытия технического счета в корпоративных политиках.

- Ограничить доступ к счету только уполномоченным сотрудникам с использованием многоуровневой аутентификации.

- Проводить регулярный аудит операций и сверку балансов для выявления несоответствий.

- Обеспечить автоматизированный контроль лимитов и сроков по техническому счету, чтобы исключить превышение установленных параметров.

Вопрос-ответ:

Для чего в банке открывается технический счет и какова его основная функция?

Технический счет в банке создается для временного отражения операций, которые не связаны с основными расчетами клиента. Он используется для ведения учета специфических платежей, резервирования средств или проведения расчетов, требующих отдельного контроля. Например, технический счет помогает разделять денежные потоки, не влияя на основной расчетный счет, что упрощает бухгалтерский учет и контроль.

Какие ограничения накладываются на использование технического счета в банке?

Технический счет не предназначен для осуществления обычных платежей и расчетов с контрагентами. Средства на таком счете, как правило, не могут быть использованы свободно без дополнительных условий или распоряжений. Кроме того, банк часто ограничивает возможность совершать переводы или обналичивание с технического счета, чтобы избежать неправильного использования и обеспечить выполнение конкретных функций, для которых он открыт.

Как происходит закрытие технического счета после выполнения его задачи?

Закрытие технического счета происходит после того, как все связанные с ним операции завершены и средства распределены согласно назначению. Для этого клиент подает заявление в банк, после чего проверяется отсутствие задолженностей и обязательств. В случае положительного результата технический счет закрывается, а остаток средств либо переводится на основной счет, либо используется согласно договору.

Чем технический счет отличается от расчетного и депозитного счетов?

Расчетный счет предназначен для повседневных финансовых операций компании: оплаты поставщикам, получения платежей от клиентов и т.д. Депозитный счет служит для хранения средств с начислением процентов и ограниченной возможностью снятия. Технический счет же используется для выполнения конкретных, часто вспомогательных функций, связанных с контролем и учетом определенных операций, без участия в основном движении средств.

Можно ли использовать технический счет для расчетов с контрагентами или перечисления зарплаты сотрудникам?

Технический счет обычно не предназначен для прямых расчетов с контрагентами или выплат заработной платы. Он служит для промежуточного хранения средств или проведения специфических транзакций. Для расчетов и выплат применяются расчетные счета, которые имеют расширенный функционал и позволяют более гибко управлять денежными потоками предприятия.

Для чего в банковской практике используется технический счет и какова его основная роль?

Технический счет служит для временного отражения финансовых операций, которые требуют отдельного контроля и учета до их окончательного проведения по расчетному счету. Такой счет помогает организовать внутренние процессы банка и клиента, облегчая мониторинг промежуточных платежей, блокировок средств или резервов. Его использование исключает смешение текущих расчетов с операциями, которые находятся в стадии обработки, что снижает риски ошибок и позволяет точнее управлять денежными потоками.

Какие особенности и ограничения существуют при работе с техническим счетом в банке?

Технический счет не предназначен для хранения средств на длительный срок и обычно не предусматривает возможность прямого расходования денег с него без предварительной обработки. Он ограничен в использовании по видам операций и чаще всего применяется для автоматизированных или условных транзакций, например, при кредитовании или расчетах с контрагентами через посредников. Помимо этого, средства на техническом счете не могут использоваться для оплаты товаров или услуг, а закрытие счета возможно только после полного завершения всех связанных с ним операций и перевода остатка на основной расчетный счет.