Финансовые документы – это материалы, фиксирующие денежные операции, обязательства, активы и источники финансирования компании или физического лица. Их оформление и хранение регулируется законодательством и стандартами бухгалтерского учёта.

К основным видам финансовых документов относят бухгалтерскую отчётность, первичные учётные формы, налоговые декларации и платёжные документы. Без них невозможно вести прозрачный учёт, подтверждать расходы, оформлять сделки или проходить проверки со стороны контролирующих органов.

Особое значение имеют документы, подтверждающие движение денежных средств: платёжные поручения, приходные и расходные кассовые ордера, банковские выписки. Они служат основанием для отражения операций в учёте и обязательны для хранения в течение установленного срока.

Также к финансовым документам относят договоры с финансовыми условиями, акты сверки, справки о задолженностях, внутренние бюджеты и сметы. Их правильное оформление помогает избежать спорных ситуаций и штрафов при налоговых проверках.

Перечень основных финансовых документов для организаций

Финансовые документы организаций фиксируют движение денежных средств, обязательства и имущественное состояние. Они обязательны для отчетности, контроля и анализа деятельности предприятия.

К основным видам таких документов относятся:

- Бухгалтерская отчетность. Включает бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств и отчет об изменениях капитала. Эти формы утверждены законодательно и обязательны для предоставления в налоговые органы и другие инстанции.

- Первичные учетные документы. Сюда входят счета-фактуры, акты выполненных работ, товарные и кассовые чеки, платежные поручения, приходно-расходные кассовые ордера. Они подтверждают операции и служат основанием для бухгалтерских записей.

- Налоговые декларации и расчеты. Организации обязаны сдавать декларации по НДС, налогу на прибыль, имущественным налогам, а также расчеты по страховым взносам и другим обязательным платежам.

- Платежные документы. Включают банковские выписки, платежные поручения, инкассовые поручения. Они подтверждают перечисление средств и движение по расчетным счетам.

- Документы планирования и бюджетирования. Это финансовые планы, бюджеты доходов и расходов, прогнозы денежных потоков. Они используются для планирования и управления финансовыми ресурсами.

- Внутренние финансовые регламенты. К ним относятся положения о финансовой политике, учетной политике, лимитах расходов. Эти документы регулируют порядок работы с финансами внутри организации.

Наличие и правильное оформление указанных документов позволяет избежать претензий со стороны контролирующих органов и обеспечивает прозрачность финансовой деятельности.

Документы, подтверждающие доходы юридических лиц

Подтверждение доходов юридического лица требуется для налогового учета, получения кредитов, участия в тендерах и других юридических процедур. Основными документами, подтверждающими доход, считаются бухгалтерская и налоговая отчетность, а также первичные учетные документы.

Ключевым источником информации о доходах является бухгалтерская отчетность. В первую очередь это бухгалтерский баланс (форма №1) и отчет о финансовых результатах (форма №2). В этих документах отражаются выручка, прибыль, убытки и другие показатели, связанные с доходами организации.

Налоговые органы и контрагенты также учитывают сведения из декларации по налогу на прибыль. Этот документ раскрывает сумму доходов, расходов и рассчитанную налоговую базу. При упрощенной системе налогообложения аналогичную роль выполняет декларация по УСН.

Дополнительно подтверждением доходов служат выписки из расчетного счета, которые показывают поступления денежных средств от реализации товаров, работ или услуг. Банковские документы особенно востребованы при проверке фактического финансового состояния компании.

При необходимости можно использовать договоры и акты выполненных работ, счета-фактуры, товарные накладные. Эти документы подтверждают отдельные сделки, связанные с формированием дохода.

При участии в государственных закупках или тендерах заказчики могут запрашивать аудиторское заключение, если оно предусмотрено законодательством, а также справки о доходах, составленные по внутренним формам предприятия.

Формирование и хранение указанных документов осуществляется в соответствии с требованиями Налогового кодекса РФ, Федерального закона №402-ФЗ «О бухгалтерском учете» и внутренней учетной политики организации.

Какие документы подтверждают расходы компании

Для признания расходов в бухгалтерском и налоговом учёте необходимо наличие оформленных первичных документов, подтверждающих факт их возникновения. Без этих документов затраты не учитываются при расчёте налога на прибыль и других обязательных платежей.

К основным документам, подтверждающим расходы компании, относятся:

Счета-фактуры – применяются при расчетах с контрагентами по сделкам, облагаемым НДС. Этот документ фиксирует сумму сделки и выделяет налог отдельно.

Акты выполненных работ (оказанных услуг) – подтверждают факт завершения работ или предоставления услуг. Без подписанного обеими сторонами акта невозможно учесть расходы.

Товарные накладные – оформляются при передаче товаров между продавцом и покупателем. Документ фиксирует наименование, количество и стоимость продукции.

Платёжные поручения и выписки банка – подтверждают фактическое перечисление денежных средств по обязательствам, включая оплату товаров, услуг и аренды.

Кассовые чеки и БСО (бланки строгой отчетности) – используются при расчётах наличными и подтверждают оплату товаров, услуг или работ.

Договоры и соглашения – сами по себе расходы не подтверждают, но обязательны для оформления сделок. На основании договора составляются другие документы.

Командировочные документы – включают авансовые отчёты, билеты, чеки за проживание и питание. Все расходы сотрудников в командировках учитываются только при наличии подтверждающих бумаг.

Расходные кассовые ордера – оформляются при выплате наличных денежных средств, включая хозяйственные расходы, подотчётные суммы и выплаты сотрудникам.

Для признания расходов документы должны содержать обязательные реквизиты, установленные законодательством: дату, сумму, наименование сторон, описание товара, работы или услуги. Отсутствие подписи, печати или иных обязательных данных делает документ недействительным для целей учёта.

Финансовая отчетность: состав и требования

Состав годовой финансовой отчетности регулируется Федеральным законом № 402-ФЗ «О бухгалтерском учете» и Приказом Минфина России № 66н:

- Бухгалтерский баланс (форма № 1) – показывает активы, обязательства и капитал организации на отчетную дату;

- Отчет о финансовых результатах (форма № 2) – содержит данные о доходах, расходах и чистой прибыли;

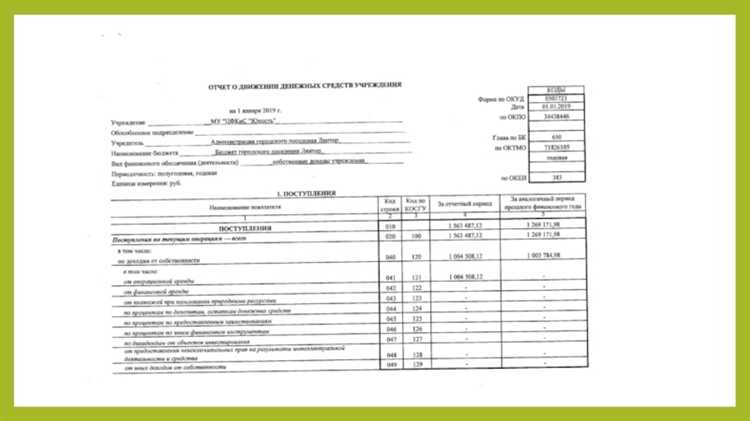

- Отчет о движении денежных средств (форма № 4) – раскрывает информацию о поступлениях и выплатах по операционной, инвестиционной и финансовой деятельности;

- Отчет об изменениях капитала (форма № 3) – отражает динамику собственного капитала;

- Пояснительная записка – содержит дополнительную информацию, поясняющую цифры отчетности и раскрывающую учетную политику компании.

Для организаций, подлежащих обязательному аудиту, требуется публикация отчетности и предоставление ее в государственные органы. Сроки сдачи:

- Годовая отчетность – не позднее 31 марта следующего года;

- Квартальная отчетность (если предусмотрена) – до конца месяца, следующего за отчетным кварталом;

- Публикация отчетности на портале ФНС – в течение трех дней после утверждения.

Несоблюдение требований к составу или срокам предоставления отчетности влечет административную или налоговую ответственность. Документы должны оформляться по утвержденным формам, содержать достоверную информацию и храниться не менее 5 лет.

Документы для банков и кредитных организаций

При взаимодействии с банками и кредитными организациями компании предоставляют определённый набор документов. Состав пакета зависит от цели обращения: открытие счёта, оформление кредита, валютные операции или предоставление отчётности по запросу.

Для открытия расчётного счёта юридическое лицо подаёт учредительные документы, включая устав, решение о создании организации, приказ о назначении директора, документы, подтверждающие полномочия лица, обращающегося в банк. Обязательно предоставляются выписка из ЕГРЮЛ и ИНН.

При оформлении кредитного договора банк запрашивает финансовую отчётность за последние отчётные периоды: бухгалтерский баланс (форма №1), отчёт о финансовых результатах (форма №2), справки о задолженностях и акты сверки. Также могут потребоваться документы, подтверждающие текущие обязательства и активы, включая договоры аренды, сведения о движимом и недвижимом имуществе, информацию о поручителях и залоге.

Для валютных операций предоставляются контракты с иностранными партнёрами, паспорта сделок, счета-фактуры и документы, подтверждающие выполнение обязательств. При переводе денежных средств за рубеж могут потребоваться обоснования платежей и документы, подтверждающие их экономический смысл.

Кредитные организации также вправе запрашивать отчёты по операциям для выполнения требований законодательства о противодействии легализации доходов. В таких случаях предоставляются сведения о бенефициарных владельцах, структуре группы компаний и источниках поступлений.

Финансовые документы для налоговой проверки

Налоговая проверка требует предоставления документов, подтверждающих правильность исчисления и уплаты налогов. К основным документам относятся налоговые декларации по всем обязательным налогам за проверяемый период.

Необходимо предоставить бухгалтерские регистры: главную книгу, оборотно-сальдовую ведомость и отчет о финансовых результатах.

Важны первичные учетные документы: счета-фактуры, накладные, акты выполненных работ, подтверждающие хозяйственные операции.

Для проверки движения денежных средств требуются банковские выписки, платежные поручения и кассовые документы.

Документы по основным средствам и нематериальным активам (акты ввода, инвентарные карточки, документы по амортизации) должны быть в наличии.

Расчеты с персоналом подтверждаются трудовыми договорами и расчетными листками, а также документами по налогам и взносам с фонда оплаты труда.

Все документы должны быть оформлены согласно законодательству и храниться в порядке, обеспечивая возможность оперативного предоставления при проверке.

Отсутствие или некорректность документов может повлечь штрафы и доначисления налогов.

Какие документы подтверждают инвестиции и займы

Для подтверждения факта инвестирования или получения займа применяются официальные договоры и финансовые документы, фиксирующие условия и суммы.

Основным документом при инвестициях является договор инвестиционного участия, акционерный договор или договор займа с участием инвестора. В них отражаются размер вложений, порядок и сроки передачи средств, права и обязанности сторон.

Подтверждением денежных поступлений служат платежные поручения, банковские выписки или кассовые ордера, которые должны соответствовать суммам, указанным в договоре.

Для займов обязательны договоры займа с четким указанием суммы, процентной ставки, сроков возврата и графика платежей. В дополнение могут использоваться расписки, если договор оформлен устно или в упрощенной форме, но они должны быть заверены сторонами.

Документы о передаче ценных бумаг или долей в уставном капитале фиксируются выписками из реестров акционеров, сертификатами акций, а также решениями органов управления компании о выпуске и распределении долей.

При наличии залогового обеспечения оформляются соответствующие договоры залога или ипотечные документы, подтверждающие гарантию возврата займа.

Наличие протоколов собраний инвесторов или кредиторов подтверждает согласование условий и фиксацию принятых решений по инвестициям и займам.

Вопрос-ответ:

Какие документы относятся к финансовым в организации?

К финансовым документам относят те, которые фиксируют движение и состояние денежных средств, обязательств и имущества компании. Это бухгалтерские отчёты (баланс, отчёт о прибылях и убытках), банковские выписки, платежные поручения, счета-фактуры, акты выполненных работ, кассовые ордера и договоры, регулирующие финансовые отношения, например, кредитные соглашения или инвестиционные договоры.

Для чего необходимы финансовые документы в бизнесе?

Финансовые документы позволяют отслеживать доходы и расходы, контролировать выполнение бюджетов, подтверждать законность операций и отчётность перед налоговыми органами. Они служат основой для анализа финансового состояния и принятия управленческих решений, а также необходимы при проведении проверок и аудита.

Какие документы подтверждают инвестиции и займы в компании?

Инвестиции и займы подтверждаются договорами займа, инвестиционными соглашениями, расписки, протоколами собраний участников, где решается вопрос привлечения средств, а также платежными поручениями и банковскими выписками, отражающими движение денег. В некоторых случаях необходимы дополнительные документы, например, решения совета директоров или уведомления о регистрации изменений в учредительных документах.

Какие документы нужны для налоговой проверки с финансовой стороны?

Для налоговой проверки обычно требуется полный пакет первичных документов: счета-фактуры, накладные, платежные поручения, кассовые книги, книги учёта доходов и расходов, бухгалтерские балансы и отчёты о прибылях и убытках. Также могут запросить договоры с контрагентами, акты выполненных работ и внутренние отчёты, которые подтверждают экономическую обоснованность операций.

Какова роль кассовых документов среди финансовых?

Кассовые документы фиксируют движение наличных денег в компании. К ним относятся приходные и расходные кассовые ордера, кассовые книги и отчёты кассира. Эти документы помогают контролировать оборот наличности, предотвращают злоупотребления и обеспечивают правильное отражение операций в бухгалтерском учёте. Без них невозможно подтвердить фактические денежные операции с наличными.

Какие документы относятся к финансовой отчетности компании?

К финансовой отчетности компании обычно относят бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и пояснительную записку. Эти документы отражают состояние активов и обязательств, доходы и расходы, а также изменения денежных потоков за определенный период. Они составляются для анализа финансового положения организации и принимаемых управленческих решений.

Какие бумаги подтверждают инвестиции и займы в организации?

Для подтверждения инвестиций используют договоры об участии в уставном капитале, акты приема-передачи вкладов, свидетельства о доле в компании. По займам важны кредитные соглашения, расписка заемщика, графики погашения и документы об оплате процентов. Эти бумаги служат основанием для учета вложений и обязательств перед третьими лицами.