Отчет КНД 1166007 представляет собой обязательную форму для всех организаций, которые подают сведения о среднесписочной численности работников за отчетный период. Среднесписочная численность – ключевой показатель, влияющий на расчет налоговых обязательств и обязательных взносов.

Правильное заполнение отчета требует точного учета всех сотрудников, включая временно отсутствующих по уважительным причинам. В отчет включаются сотрудники по трудовым договорам, а также совместители, если они числятся в организации более 50% рабочего времени.

Для корректного формирования данных важно применять методику расчета среднесписочной численности, установленную Приказом Минтруда России от 24.10.2013 № 544н. Ошибки в подсчетах приводят к штрафам и искажениям статистики. Рекомендуется использовать электронные таблицы и специализированное ПО для автоматизации подсчетов и проверки соответствия.

Отчет КНД 1166007 подается ежеквартально в ФНС и служит основой для многих административных решений. Несоблюдение сроков подачи или некорректные данные влекут за собой финансовые санкции, что делает обязательным внимательный контроль на всех этапах подготовки документа.

Кто обязан сдавать отчет КНД 1166007 и в каких случаях

Отчет по среднесписочной численности работников (КНД 1166007) обязаны представлять все организации, имеющие работников по трудовым договорам, вне зависимости от организационно-правовой формы и системы налогообложения.

Отдельные категории, обязанные сдавать отчет:

| Категория | Условие сдачи отчета |

|---|---|

| Юридические лица | Если в отчетном периоде численность сотрудников была от 1 и выше |

| Индивидуальные предприниматели | При наличии наемных работников |

| Обособленные подразделения | При наличии собственных работников, независимо от наличия общей численности по организации |

| Государственные учреждения и бюджетные организации | Обязательная сдача вне зависимости от численности |

Отчет предоставляется в случаях изменения среднесписочной численности работников за отчетный период, а также по окончании календарного года для подведения итогов.

Если организация в течение отчетного периода не имела сотрудников, отчет не представляется, однако при возобновлении трудовой деятельности отчет требуется заполнить за период с момента приема работников.

Сдача отчета КНД 1166007 обязательна в сроки, установленные Федеральной налоговой службой – не позднее 20-го числа месяца, следующего за отчетным периодом.

Неисполнение обязанности по сдаче отчета влечет штрафные санкции согласно статье 126 Налогового кодекса РФ.

Сроки подачи отчета по форме КНД 1166007 и порядок продления

Отчет по среднесписочной численности (форма КНД 1166007) подается не позднее 20-го числа месяца, следующего за отчетным периодом.

Отчетные периоды по среднесписочной численности – это календарные месяцы и кварталы. Для месячных отчетов срок подачи – до 20-го числа следующего месяца. Для квартальных – также до 20-го числа месяца, следующего за окончанием квартала.

Если последний день срока подачи приходится на выходной или праздничный день, то срок переносится на следующий рабочий день.

Продление срока подачи возможно только в исключительных случаях и требует официального обоснования:

- непредвиденные технические сбои в программном обеспечении;

- форс-мажорные обстоятельства (например, чрезвычайные ситуации);

- отсутствие возможности предоставления отчета из-за объективных причин.

Для продления необходимо направить в налоговый орган заявление с указанием причины задержки до истечения установленного срока подачи.

Решение о продлении принимается налоговой службой в индивидуальном порядке и оформляется уведомлением.

Без официального продления отчет, поданный с опозданием, может привести к штрафным санкциям согласно статье 126 Налогового кодекса РФ.

Как правильно рассчитать среднесписочную численность работников

Среднесписочная численность рассчитывается как среднее арифметическое количество сотрудников, фактически состоявших в штате организации в течение отчетного периода. Для этого суммируют численность работников на каждый календарный день и делят на количество календарных дней в периоде.

При расчете учитываются сотрудники, работающие по трудовым договорам, а также совместители, если они числятся в основном списке организации. В расчет не включаются временно отсутствующие работники по причине длительных отпусков, болезни свыше 6 месяцев и других длительных отсутствий, а также лица, работающие по гражданско-правовым договорам.

Численность на каждый день определяется по состоянию на начало рабочего дня. Важно учитывать все кадровые изменения: приемы, увольнения, переводы. Если сотрудник принят или уволен в течение дня, он учитывается в численности этого дня, если отработал часть дня.

Для точного подсчета необходимо вести ежедневный учет работников или использовать сведения из табелей учета рабочего времени и приказов по личному составу. При расчете за квартал или год итоговую сумму численности по дням делят на 90, 91 или 365 дней соответственно, учитывая високосный год.

Ошибки в расчетах могут привести к неверным данным в отчете КНД 1166007, что чревато штрафами. Рекомендуется применять автоматизированные системы учета или проверять расчеты вручную, сверяя с кадровыми документами.

Порядок заполнения формы КНД 1166007 по строкам и графам

Строка 010 заполняется указанием полного наименования организации или ФИО индивидуального предпринимателя без сокращений.

В строке 020 указывается ИНН без пробелов и прочих символов, соответствующий заявителю.

Строка 030 предназначена для КПП, если организация состоит на учете в нескольких подразделениях – указывается КПП головного офиса.

В строке 040 указывается отчетный период: год, за который представляется отчет, в формате ГГГГ.

Графа 1 – указывается код строки по форме согласно инструкции. Например, строка 100 – среднесписочная численность работников за отчетный месяц.

Графы 2–13 соответствуют месяцам календарного года с января по декабрь. В этих графах проставляется фактическое количество работников, учитываемых по каждой строке, с разбивкой по месяцам.

Для строк с 100 по 190 в графах необходимо отражать численность сотрудников, включая совместителей и работников, находящихся в отпуске, но учитывая только тех, кто числится в организации на последний день месяца.

Строка 200 служит для указания общей среднесписочной численности за год, рассчитанной как среднее арифметическое значений по месяцам, указанным в графах 2–13.

При заполнении граф следует избегать дробных значений – количество работников отражается целыми числами, при необходимости округления используют стандартные правила математического округления.

Если в конкретном месяце численность отсутствовала, в соответствующей графе ставится цифра «0», а не оставляется пустой.

Все данные должны соответствовать кадровой и бухгалтерской отчетности организации, чтобы избежать расхождений при проверке налоговыми органами.

В конце формы, в строках с кодами 900 и выше, фиксируются итоговые показатели и подписи ответственных лиц, которые оформляются согласно внутренним правилам предприятия.

Особенности подачи отчета при наличии обособленных подразделений

При наличии обособленных подразделений отчет по форме КНД 1166007 заполняется с учетом их численности работников отдельно от головной организации.

Основные правила подачи:

- Каждое обособленное подразделение подает отдельный отчет по среднесписочной численности, используя один и тот же КНД 1166007.

- В отчете указывается наименование и ИНН именно того подразделения, которое подает данные.

- Если подразделение не имеет отдельного баланса, отчет все равно подается отдельно с учетом фактической численности работников подразделения.

- Головная организация также подает отдельный отчет, учитывая численность работников, работающих непосредственно в ней, без учета подразделений.

- Сроки подачи для всех подразделений и головной организации совпадают и соответствуют общим требованиям по отчетности.

- Для правильного заполнения рекомендуется использовать внутренние кадровые данные по каждому подразделению отдельно, избегая суммирования с головным офисом.

При использовании электронного документооборота допускается отправка отчетов от каждого подразделения отдельно или централизованно через головную организацию при наличии соответствующих полномочий.

Неправильное отражение численности или несвоевременная подача отчетов от подразделений может привести к штрафам и искажениям в статистической отчетности.

В случае ликвидации или реорганизации обособленных подразделений следует подавать отчет за период деятельности подразделения отдельно, до момента его закрытия.

Часто допускаемые ошибки при составлении формы КНД 1166007

Неверный расчет среднесписочной численности. Часто ошибки связаны с неправильным учетом всех работников за отчетный период. Важно включать в расчет только сотрудников, фактически находившихся на работе, без учета совместителей и временных подрядчиков, если это не предусмотрено учетной политикой.

Ошибки в заполнении реквизитов организации. Неправильно указанные ИНН, КПП или ОГРН ведут к отказу в приеме отчета. Рекомендуется сверять эти данные с учредительными документами и регистрационными сведениями.

Несоответствие сумм в графах и строках. Например, суммирование по месяцам не совпадает с итоговой численностью за год. Это указывает на арифметические ошибки или пропуск данных.

Неправильное отражение обособленных подразделений. Если в организации есть несколько филиалов, их численность нужно учитывать отдельно и в общем. Часто ошибаются, объединяя данные без разделения, что искажает отчет.

Пропуск периодов работы сотрудников. Не учитываются отпуска без сохранения зарплаты или длительные отсутствия, что искажает среднесписочную численность. Следует учитывать только фактически отработанное время согласно методике расчета.

Отсутствие подписей ответственных лиц. Отчет без подписи руководителя или ответственного за кадры признается недействительным. Важно соблюдать требования по оформлению и ставить подписи в установленных местах.

Задержка с подачей отчета. Нарушение сроков ведет к штрафам и административным санкциям. Рекомендуется подавать форму в строго установленные законом сроки, учитывая возможные переносы.

Рекомендация: проверять отчет с помощью бухгалтерских программ или специализированных сервисов, а также проводить внутреннюю сверку с кадровыми документами перед подачей.

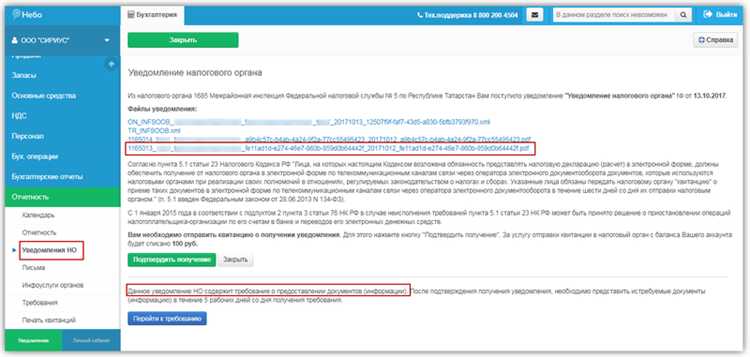

Как сдать отчет через электронные сервисы ФНС

Для подачи отчета КНД 1166007 через электронные сервисы ФНС необходимо использовать Личный кабинет налогоплательщика на официальном сайте nalog.ru. После входа выберите раздел «Отчеты и декларации», затем «Среднесписочная численность».

Форму заполняют в формате XML с применением утвержденной версии формы КНД 1166007. Рекомендуется использовать актуальную программу подготовки отчетности или онлайн-сервис ФНС для автоматической проверки корректности данных перед отправкой.

Подготовленный файл загружается через интерфейс кабинета. После отправки отчет получает уникальный идентификатор, который нужно сохранить для контроля статуса.

Проверка статуса доступна в разделе «Отчеты» – система укажет, принят ли отчет, либо вернет ошибки с указанием конкретных строк и причин отказа. При обнаружении ошибок исправления вносятся и отчет отправляется повторно.

Для юридических лиц и индивидуальных предпринимателей с численностью сотрудников свыше 25 человек обязательна электронная подпись для подтверждения подлинности документа. Подписывать отчет можно с помощью квалифицированной электронной подписи (КЭП), установленной в системе.

Отчет нужно направить не позднее установленного срока подачи – не позднее 20-го числа месяца, следующего за отчетным периодом. Просрочка подачи через электронные сервисы фиксируется автоматически и может повлечь штрафные санкции.

При работе с электронной отчетностью важно контролировать актуальность программного обеспечения, своевременно обновлять КЭП и следить за статусом отчетов в Личном кабинете, чтобы избежать отказов и повторной подачи.

Ответственность за непредоставление или нарушение сроков подачи

Непредставление отчета по форме КНД 1166007 или нарушение установленных сроков подачи влечет административную ответственность согласно статье 15.6 Кодекса Российской Федерации об административных правонарушениях.

Штрафы для должностных лиц составляют от 3000 до 5000 рублей. При повторном нарушении в течение года сумма может увеличиться до 10 000 рублей.

Для юридических лиц штрафы варьируются от 30 000 до 50 000 рублей. При повторных нарушениях в течение года возможны санкции до 100 000 рублей.

При несвоевременной подаче рекомендуется оформить заявление о продлении срока с обоснованием причины задержки и направить его в налоговый орган. Такое действие может помочь избежать штрафных санкций.

Если отчет подается с опозданием, следует максимально быстро устранить нарушение, подав форму и уведомив контролирующий орган о причинах задержки.

Регулярное отслеживание сроков подачи и использование электронных сервисов ФНС снижает риск нарушения и возникновения штрафных санкций.

Вопрос-ответ:

Что такое отчет КНД 1166007 по среднесписочной численности и для чего он нужен?

Отчет КНД 1166007 представляет собой форму, в которой организации отражают среднесписочную численность своих работников за определенный период. Этот показатель используется для различных целей — в том числе для статистической отчетности, контроля соблюдения трудового законодательства и расчетов страховых взносов. Отчет подается в органы налоговой службы и позволяет государству получать данные о численности сотрудников предприятий.

Какие организации обязаны сдавать отчет по форме КНД 1166007?

Обязанность сдачи отчета по форме КНД 1166007 распространяется на юридические лица и индивидуальных предпринимателей, которые имеют наемных работников. При этом значение имеет численность работников и особенности деятельности организации. Например, некоторые малые предприятия и ИП без работников могут не сдавать эту форму. Важно уточнять требования, действующие в конкретном налоговом периоде, так как они могут зависеть от отраслевой принадлежности и других факторов.

Как правильно рассчитывается среднесписочная численность работников для отчета КНД 1166007?

Среднесписочная численность рассчитывается как среднее арифметическое количество сотрудников, числящихся в списках предприятия в течение отчетного периода. Для расчета берут данные о численности на каждый календарный день или на определенные даты в периоде, после чего получают среднее значение. При этом учитываются как штатные, так и временно отсутствующие работники (например, в отпуске или на больничном), если они официально числятся в штате.

Какие ошибки чаще всего возникают при заполнении отчета КНД 1166007 и как их избежать?

Одной из распространенных ошибок является неправильный расчет среднесписочной численности — например, не учитываются временно отсутствующие сотрудники или берется неверный период для подсчета. Еще частая ошибка — неправильное заполнение реквизитов организации или неверное указание кодов в форме. Чтобы избежать ошибок, следует внимательно изучить инструкции по заполнению, использовать актуальные данные кадрового учета и проверять правильность всех сведений перед отправкой отчета.

Что грозит организации за несвоевременную подачу или непредоставление отчета по форме КНД 1166007?

За нарушение сроков подачи отчета или за его отсутствие налоговые органы могут применить штрафные санкции. Размер штрафа зависит от вида нарушения и может быть установлен налоговым законодательством. Кроме того, несдача отчетности может привести к дополнительным проверкам и затруднениям с оформлением других документов, связанных с работниками и уплатой взносов. Поэтому важно соблюдать установленные сроки и подавать отчет вовремя.