Эскроу счета были официально внедрены в сфере долевого строительства в России с 1 июля 2019 года. Это стало возможным благодаря вступлению в силу изменений в Федеральный закон №214-ФЗ, направленных на защиту прав дольщиков. До этого момента застройщики могли свободно распоряжаться средствами участников долевого строительства, что приводило к многочисленным случаям обмана и недостроев.

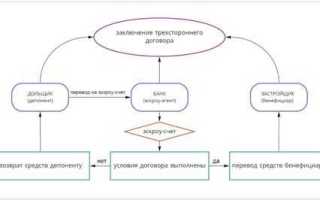

Механизм эскроу счетов предполагает, что денежные средства покупателя квартиры блокируются на специальном банковском счете и становятся доступными застройщику только после ввода дома в эксплуатацию. Таким образом, банк выступает гарантом сделки и снижает риски для граждан. Основными агентами по сопровождению таких сделок стали уполномоченные банки, входящие в перечень, утверждённый Банком России.

Реформа затронула все объекты, строительство которых было начато после 1 июля 2019 года. Проекты, получившие разрешение на строительство до этой даты, могли завершаться по «старой» схеме – без использования эскроу. На практике это означало параллельное существование двух моделей финансирования в течение переходного периода, который в отдельных регионах продолжался до 2023 года.

При покупке жилья на первичном рынке сегодня важно проверить, используется ли схема с эскроу счетом. Сделку следует заключать только через банк, прошедший аккредитацию и работающий по модели проектного финансирования. Это позволяет защитить вложения и гарантирует возврат средств, если объект не будет сдан в срок.

С какого года в России стали использовать эскроу счета при покупке квартиры

Эскроу счета при покупке квартир в новостройках стали использоваться в России с 1 июля 2019 года. Именно с этой даты вступили в силу изменения в Федеральный закон № 214-ФЗ, которые ввели обязательное использование счетов эскроу для сделок долевого участия. Исключения допускаются только для проектов с высокой степенью готовности, получивших заключение о соответствии критериям завершенности.

Законодательное нововведение стало ответом на системные риски в сфере долевого строительства, связанные с банкротствами застройщиков и недостроенными объектами. С 2019 года деньги дольщиков больше не поступают напрямую застройщику. Вместо этого они размещаются на специальных счетах в уполномоченных банках и остаются там до момента государственной регистрации права собственности на квартиру или ввода дома в эксплуатацию.

Эта мера значительно повысила уровень защиты покупателей. Основной рекомендацией для участников рынка является проверка того, что покупка осуществляется с применением счета эскроу, а выбранный банк включен в перечень кредитных организаций, имеющих право сопровождать такие сделки. Кроме того, важно удостовериться в том, что объект строительства входит в единый реестр проблемных или находится под надзором уполномоченных органов в рамках реализации 214-ФЗ.

Как изменился порядок расчетов с застройщиком после появления эскроу счетов

До 1 июля 2019 года покупатели новостроек напрямую переводили деньги застройщику, сразу после заключения договора долевого участия (ДДУ). Средства шли на счет девелопера и использовались для строительства объекта. Такой подход создавал риски: при банкротстве застройщика дольщики теряли вложения.

С переходом на использование эскроу счетов механизм расчетов принципиально изменился. Теперь деньги покупателя замораживаются на специальном счете в уполномоченном банке и не поступают застройщику до выполнения ключевого условия – ввода дома в эксплуатацию и регистрации права собственности на жилье.

- Застройщик получает доступ к средствам только после завершения строительства.

- Покупатель переводит деньги не застройщику, а банку – на эскроу счет, открытый на его имя.

- Если дом не сдан в срок, средства остаются на счете и подлежат возврату покупателю.

Такой порядок защищает интересы дольщиков и исключает возможность использования их средств на другие проекты. Девелоперы в свою очередь теперь чаще привлекают проектное финансирование – кредиты банков, которые выдаются под контроль хода строительства.

Покупателю при выборе квартиры важно уточнить:

- Работает ли застройщик по эскроу-счетам или по старой схеме (возможна до завершения переходного периода в отдельных случаях).

- В каком банке открыт эскроу счет и каковы условия возврата средств при расторжении договора.

Эскроу-модель существенно повысила прозрачность сделок и минимизировала риск потери вложений, но также повлияла на стоимость жилья: застройщики закладывают банковские расходы и проценты по кредитам в цену квадратного метра.

Какие законы и нормативные акты закрепили внедрение эскроу счетов

Основным нормативным актом, который ввёл обязательное использование эскроу счетов при долевом строительстве, стал Федеральный закон № 175-ФЗ от 1 июля 2018 года. Этот закон внёс ключевые изменения в Федеральный закон № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости». С 1 июля 2019 года заключение договоров долевого участия стало возможно только с применением эскроу счетов, за исключением ограниченного перечня проектов, соответствующих критериям «старого» финансирования.

Также важное значение имеет Федеральный закон № 102-ФЗ от 23 июня 2016 года, который ввёл в российское законодательство институт счетов эскроу. Он внёс поправки в Гражданский кодекс РФ, установив правовую конструкцию эскроу как форму условного депонирования денежных средств с участием банка-гаранта.

Методические рекомендации и порядок открытия эскроу счетов регламентируются Банком России. В частности, Указание ЦБ РФ № 4928-У от 11 октября 2018 года определяет порядок открытия и ведения банками эскроу счетов, а также права и обязанности сторон.

Для застройщиков ключевым нормативным документом стало Постановление Правительства РФ № 480 от 22 апреля 2019 года, в котором установлен перечень требований к девелоперам, претендующим на проектное финансирование с использованием счетов эскроу. Этот акт дополнил правовую архитектуру перехода на новую модель расчетов и взаимодействия между банками, застройщиками и дольщиками.

Почему ввели эскроу счета в долевом строительстве

Основная причина введения эскроу счетов в долевом строительстве – защита средств дольщиков от недобросовестных или несостоятельных застройщиков. До реформы девелоперы получали деньги напрямую от граждан и могли использовать их на строительство других объектов, что приводило к кассовым разрывам и банкротствам. По данным Минстроя, к 2017 году в России было зарегистрировано свыше 80 тысяч пострадавших дольщиков.

Введение эскроу счетов с 1 июля 2019 года стало частью масштабной реформы, предусмотренной Федеральным законом № 175-ФЗ от 01.07.2018. Согласно новым правилам, деньги граждан хранятся на специальных счетах в банке до момента сдачи объекта в эксплуатацию. Только после ввода дома и регистрации права собственности застройщик получает доступ к этим средствам.

Такая модель минимизирует риски граждан: при банкротстве девелопера деньги возвращаются дольщику в полном объеме через банк, выступающий гарантом сделки. Это также вынудило застройщиков работать с проектным финансированием и банками, что повысило уровень контроля со стороны финансовых организаций и исключило возможность реализации «финансовых пирамид» в строительстве.

Внедрение эскроу счетов также решило проблему непрозрачности расходования средств и снизило объем незавершенного и проблемного строительства. Банки одобряют финансирование только тем компаниям, чьи проекты признаны экономически обоснованными и технически реалистичными, что существенно очистило рынок от слабых игроков.

К каким объектам недвижимости применяются эскроу счета

Эскроу счета применяются исключительно к жилым объектам, возводимым в рамках долевого строительства. Это правило закреплено в части 3 статьи 15.4 Федерального закона № 214-ФЗ. Речь идет о многоквартирных домах и иных объектах, включающих жилые помещения, реализуемые физическим лицам на стадии строительства.

Коммерческая недвижимость, встроенные помещения и машино-места не попадают под обязательное использование эскроу счетов, если приобретаются отдельно. Однако если такие объекты входят в состав жилого комплекса и реализуются в рамках единого разрешения на строительство, использование схемы с эскроу возможно при условии, что застройщик оформляет на них договор участия в долевом строительстве.

Также обязательное применение эскроу счетов распространяется на апартаменты, если проект реализуется с привлечением средств физических лиц по договорам долевого участия. Исключения предусмотрены только для тех проектов, разрешение на строительство по которым было выдано до 1 июля 2018 года, при условии соблюдения дополнительных требований, например – уровня готовности и объема реализованных квартир.

Для частных домов, таунхаусов, дачных строений и объектов индивидуального жилищного строительства применение эскроу счетов не требуется, если сделка не оформляется в формате ДДУ. В таких случаях расчеты чаще всего проводятся напрямую между покупателем и продавцом или через банковскую ячейку.

Какие банки участвуют в открытии эскроу счетов при покупке жилья

Для открытия эскроу счетов при покупке жилья допускаются банки с действующей лицензией Центрального банка России и подтвержденной надежностью. В числе ведущих участников – Сбербанк, ВТБ, Газпромбанк, Альфа-Банк и Райффайзенбанк. Эти организации прошли аккредитацию на ведение операций с эскроу счетами и имеют специализированные продукты для сопровождения сделок долевого строительства.

Критерием выбора банка является наличие технологической платформы для безопасного проведения операций и взаимодействия с застройщиками и участниками сделки. Важно, чтобы банк обеспечивал прозрачность и своевременное перечисление средств после выполнения застройщиком обязательств.

Некоторые региональные банки также получили право открывать эскроу счета, особенно в субъектах с развитым рынком жилья. При выборе стоит ориентироваться на рейтинг надежности, отзывы клиентов и стоимость обслуживания счета.

Регуляторные требования ограничивают участие только тех кредитных организаций, которые отвечают нормам по капиталу и имеют опыт работы с крупными проектами. Поэтому при покупке жилья через эскроу счет рекомендуется выбирать проверенные банки с государственной поддержкой или крупные коммерческие банки с высоким уровнем контроля.

Вопрос-ответ:

Когда в России впервые стали использовать эскроу счета при покупке жилья?

Эскроу счета начали применяться в России с 2019 года. Их введение было связано с изменениями в законодательстве, направленными на защиту прав дольщиков и повышение прозрачности расчетов при покупке жилья на первичном рынке. С этого времени средства покупателей хранятся на специальных счетах до момента завершения строительства и сдачи объекта.

Почему именно с 2019 года в России стали обязательными эскроу счета для сделок с новостройками?

С 1 июля 2019 года вступил в силу закон, который обязал застройщиков использовать эскроу счета для расчетов с дольщиками. Эта мера была принята после ряда крупных проблем с недостроенными объектами и мошенничеством на рынке долевого строительства. Эскроу счета обеспечивают сохранность средств покупателей и перевод денег застройщику только после официального подтверждения завершения строительства.

Какие преимущества дает использование эскроу счетов при покупке квартиры в новостройке?

Эскроу счета снижают риски покупателей: деньги находятся под контролем банка и не передаются застройщику до завершения строительства. Это защищает от потери вложений при возможных задержках или банкротстве застройщика. Кроме того, использование эскроу счетов улучшает прозрачность расчетов и повышает доверие на рынке недвижимости.

Какие изменения произошли в порядке расчетов между покупателем и застройщиком с введением эскроу счетов?

Раньше покупатель напрямую перечислял деньги застройщику, что не гарантировало безопасность средств до сдачи объекта. С введением эскроу счетов платежи теперь направляются на специальный банковский счет, который блокируется до выполнения застройщиком всех обязательств. Только после официального оформления собственности деньги переводятся застройщику. Это защищает интересы покупателей и повышает ответственность застройщика.

В каких случаях можно обойтись без эскроу счета при покупке жилья?

Эскроу счета обязательны при покупке жилья на первичном рынке с использованием долевого строительства. Исключения составляют сделки с жильем на вторичном рынке, а также приобретение недвижимости у застройщика, который финансирует строительство самостоятельно, без привлечения средств дольщиков. В таких случаях расчет происходит напрямую, без использования эскроу счета.

С какого года в России начали применять эскроу счета при покупке жилья?

В России эскроу счета для расчетов при покупке жилья стали использовать с 2019 года. Это связано с изменениями в законодательстве, направленными на повышение безопасности денежных средств покупателей и снижение рисков при долевом строительстве. До этого момента схема расчетов была иной, и часто покупатели сталкивались с проблемами, если застройщик не выполнял обязательства.

Почему именно в 2019 году ввели обязательное использование эскроу счетов для сделок с новостройками?

Введение обязательного использования эскроу счетов в 2019 году стало результатом комплекса мер по регулированию строительной отрасли. Ранее многие дольщики теряли деньги из-за банкротств застройщиков и задержек строительства. Новый порядок предусматривает, что деньги покупателя поступают на специальный счет, доступ к которому застройщик получает только после сдачи дома в эксплуатацию. Это снижает финансовые риски и повышает доверие к рынку новостроек.