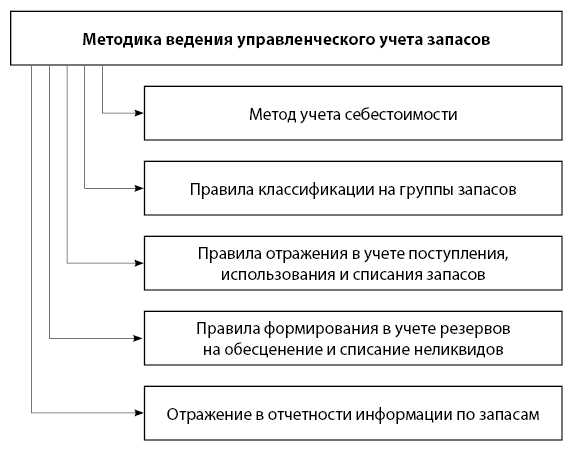

Запасы учреждения списываются с баланса при наступлении конкретных условий, закрепленных нормативными актами и внутренними правилами учета. Основные основания для списания – это полное использование или порча материальных ценностей, истечение срока годности, а также неприменимость запасов для дальнейшей деятельности учреждения.

Для списания запасов необходимо оформление актов о списании с указанием причин и подтверждающими документами. При этом важно строго следовать установленным учетным регламентам, чтобы избежать ошибок и претензий со стороны контролирующих органов.

В случаях выявления недостач или порчи запасов проводится инвентаризация, по результатам которой формируется отчет для бухгалтерии. Списание производится на основании утвержденных приказов руководителя и отражается в отчетности учреждения.

Основания для списания запасов с баланса учреждения

1. Физический износ и порча. Запасы, утратившие потребительские свойства в результате хранения, транспортировки или эксплуатации, подлежат списанию на основании актов о порче или дефектации, оформленных комиссией.

2. Истечение срока годности. Для запасов с ограниченным сроком использования списание проводится по результатам проверки сроков годности, зафиксированных в учетных регистрах и технической документации.

3. Утеря или хищение. Запасы, исчезнувшие по причинам хищения, аварий или чрезвычайных ситуаций, списываются на основании актов о недостаче с последующим отражением в бухгалтерском учете.

4. Обесценение. В случаях значительного снижения рыночной стоимости или непригодности для выполнения целевого назначения запасы списываются с учетом оценки обесценения, подтвержденной внутренними документами.

5. Использование в производстве или передача на безвозмездной основе. Запасы, полностью использованные или переданные в порядке распоряжения, списываются по факту исполнения с оформлением соответствующих документов.

Все основания должны сопровождаться документальным подтверждением и соответствовать требованиям законодательства и внутренним регламентам учреждения.

Документальное оформление списания запасов

Акт списания должен содержать реквизиты учреждения, дату составления, основания списания (например, порча, утрата, устаревание), а также подписи ответственных лиц. В случае списания по причине порчи или повреждения к акту прилагаются документы, подтверждающие выявленные недостатки (например, экспертиза, дефектный отчет).

Внутренние регистры бухгалтерского учета заполняются на основании акта списания. В них отражается списание по соответствующим счетам учета запасов с указанием стоимости и количества. Для контроля правильности списания необходима сверка данных акта и учетных регистров.

Если списание связано с истечением срока годности или моральным устареванием, дополнительно оформляется заключение технической комиссии или службы, ответственной за качество запасов. Это заключение прикладывается к акту и является основанием для бухгалтерских операций.

В случае списания запасов, переданных по договору безвозмездного пользования или аренды, необходимо сопроводить акт списания документами от сторонних организаций – например, актом приема-передачи или согласованием условий списания.

Для обеспечения прозрачности процедуры все документы должны храниться в установленном порядке в бухгалтерии и быть доступны для внутреннего и внешнего аудита. Нарушения в оформлении могут привести к наложению штрафных санкций и дополнительным проверкам.

Особенности списания пришедших в негодность запасов

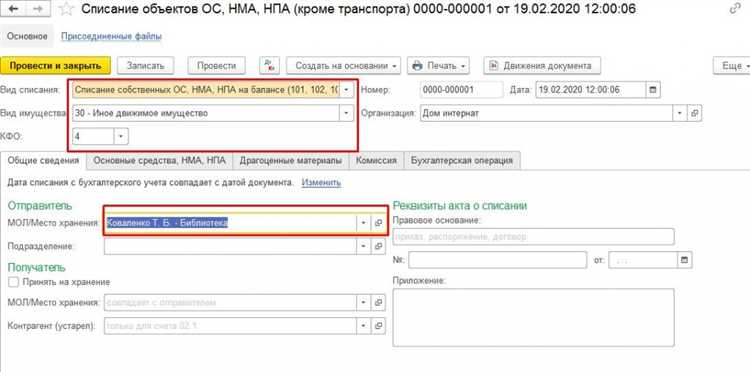

Запасы, признанные непригодными для дальнейшего использования, подлежат обязательному списанию с баланса учреждения на основании акта о списании. Основные особенности процедуры включают следующие этапы и требования:

- Идентификация негодных запасов. Проведение регулярных инвентаризаций с выявлением излишков, повреждений, просроченных сроков годности и технической неисправности. Документирование причин негодности с привлечением специализированных комиссий.

- Оформление акта списания. Обязательное составление акта, подписанного членами комиссии, с указанием наименования, количества и причины списания каждого предмета. В акте фиксируется невозможность дальнейшего использования или восстановления запасов.

- Рассмотрение и утверждение акта. Акт направляется руководству учреждения или уполномоченному органу для утверждения. Без утверждения списание не допускается.

- Отражение в бухгалтерском учёте. Списание производится по фактической остаточной стоимости запасов. В бухгалтерских регистрах производится коррекция счета учета запасов с одновременным отражением затрат от списания.

- Ответственность за сохранность. До момента утверждения акта за сохранность запасов отвечает материально-ответственное лицо. Любые действия с негодными запасами должны фиксироваться и контролироваться.

- Утилизация или передача. В случае возможности утилизации или передачи запасов на переработку необходимо оформить соответствующие документы и обеспечить их правильный учет.

Рекомендуется соблюдать установленный порядок списания, чтобы исключить нарушения бухгалтерского и налогового законодательства, а также обеспечить прозрачность учета и контроля над имуществом учреждения.

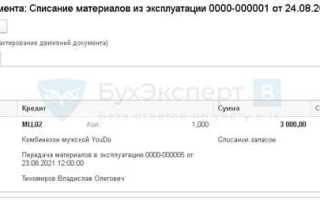

Процедура учета списанных запасов в бухгалтерии

Списание запасов отражается на основании утвержденного акта списания, который содержит перечень и количество списываемых материалов с указанием причин списания. Акт составляется комиссией и подписывается ответственными лицами учреждения.

Для отражения списания в бухгалтерском учете используются счета учета запасов (например, 10 «Материалы») и счета учета расходов (например, 91 «Прочие доходы и расходы»). Стоимость списанных запасов переносится с дебета счета учета запасов на дебет счета расходов по фактической стоимости, включая все сопутствующие затраты на приобретение.

При списании запасов, пришедших в негодность или испорченных, необходимо обеспечить корректное документальное оформление с указанием даты выявления повреждения и подтверждением невозможности использования. В бухгалтерских регистрах фиксируется дата списания, номер и дата акта, а также сумма списания с расчетом полной стоимости списанных позиций.

Важным этапом является проверка правильности отражения операции в учетных регистрах: данные акта должны полностью совпадать с бухгалтерскими проводками. Дополнительно рекомендуется использовать аналитический учет по видам запасов и подразделениям для повышения прозрачности списаний.

Закрытие операций по списанию производится в конце отчетного периода, что позволяет своевременно отразить убытки и скорректировать финансовые результаты учреждения. При необходимости списания запасов, приобретенных на внебюджетные средства, следует учитывать особенности отчетности и нормы внутреннего контроля.

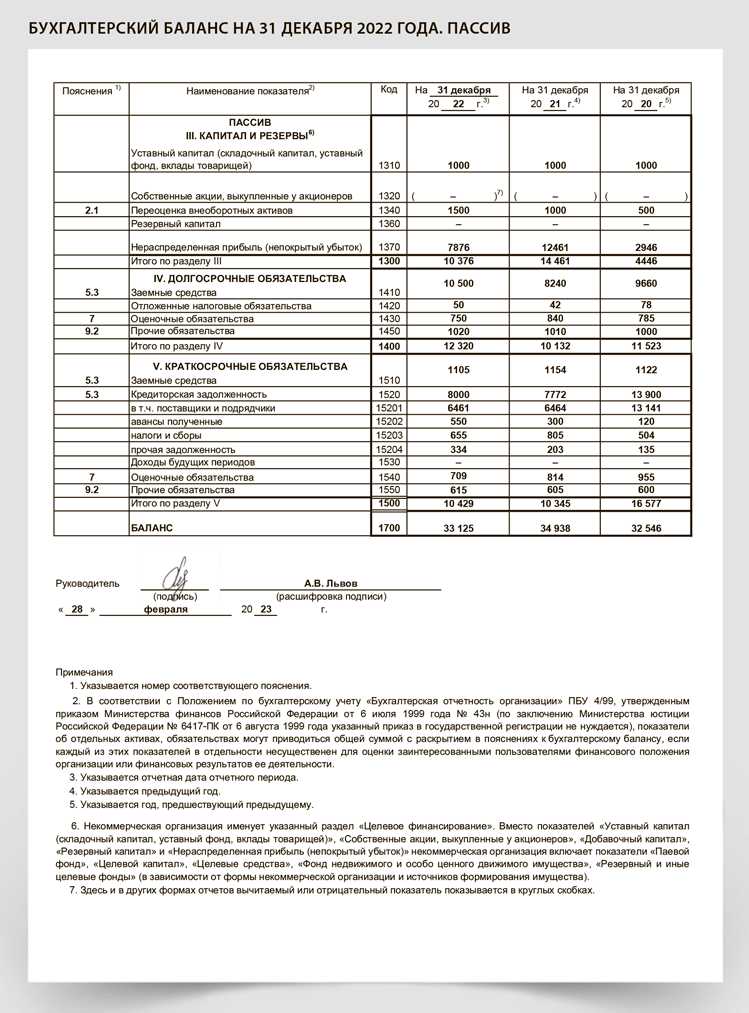

Влияние списания запасов на финансовую отчетность учреждения

Списание запасов уменьшает величину активов на балансе учреждения, что снижает общую стоимость оборотных средств. В бухгалтерском учете списание отражается проводкой на уменьшение счета запасов и увеличивает расходы периода, что приводит к снижению чистой прибыли.

В отчетности списанные запасы включаются в состав прочих расходов, если они не были возмещены, что напрямую влияет на финансовый результат и показатели рентабельности.

Кроме того, списание может влиять на коэффициенты ликвидности, так как уменьшение запасов снижает текущие активы, что ухудшает способность учреждения покрывать краткосрочные обязательства.

Для минимизации негативного влияния следует проводить регулярную инвентаризацию и анализ состояния запасов, своевременно выявлять неликвидные или испорченные позиции и документально подтверждать причины списания.

Рекомендуется обеспечить корректное отражение списания в учетных регистрах и подготовить подробные пояснения в отчетности, чтобы предотвратить недоразумения со стороны контролирующих органов и заинтересованных пользователей финансовой информации.

Ответственность за правильное списание материальных запасов

Ответственность за корректное списание материальных запасов возлагается на руководителя учреждения и материально ответственных лиц. Они обязаны обеспечить соблюдение нормативных актов и внутренних регламентов при оформлении списаний.

Материально ответственные лица несут персональную ответственность за сохранность запасов до момента их списания. В случае выявления нарушений – утраты, порчи или неправильного оформления документов – к ним применяются дисциплинарные меры и возможно привлечение к материальной ответственности.

Руководитель учреждения контролирует процесс списания через утверждение соответствующих актов и приказов. Он обязан проверить полноту и обоснованность оснований списания, а также соответствие оформления установленным нормам.

Документальное оформление списания должно включать акты о списании с указанием причины, данных о комиссиях, подтверждающих факт списания, и соответствующие бухгалтерские проводки. Ошибки в документах ведут к искажению финансовой отчетности и могут вызвать претензии со стороны контролирующих органов.

Нарушения правил списания, выявленные при ревизиях или аудите, приводят к административной ответственности и необходимости восстановления учетных данных, что негативно отражается на финансовом положении учреждения.

Для минимизации рисков рекомендуется регулярно проводить обучение сотрудников, ответственных за учет запасов, и внедрять систему внутреннего контроля, предусматривающую двустороннюю проверку операций списания.

Типичные ошибки при списании запасов и способы их предотвращения

Одна из распространённых ошибок – списание запасов без документального подтверждения их состояния. Для устранения этого требуется обязательное составление акта, в котором фиксируются причины и результаты экспертизы материальных ценностей.

Некорректное отражение списания в бухгалтерском учёте приводит к искажению финансовой отчетности. Использование специализированных программ и регулярные сверки помогают избежать ошибок в проводках и суммах.

Пропуск этапа согласования списания с ответственными лицами ведёт к юридической недействительности операции. Для контроля рекомендуется внедрить чёткий порядок утверждения с обязательным участием комиссии.

Задержки в оформлении списания способствуют накоплению устаревших запасов на балансе и завышению активов. Регулярные плановые проверки и графики списания исключают нарушение сроков.

Отсутствие или неполнота оснований для списания создаёт риски при аудите. Все документы, подтверждающие причины списания, должны быть тщательно оформлены и храниться в архиве.

Ошибка в оценке остаточной стоимости запасов снижает точность отчётности. Рекомендуется использовать методы, основанные на фактическом износе и рыночной стоимости, с периодической проверкой правильности расчётов.

Недостаток квалификации сотрудников, ответственных за списание, приводит к неправильному оформлению и учёту. Обязательны регулярные обучающие мероприятия и инструкции, отражающие актуальные требования законодательства.

Вопрос-ответ:

Какие ситуации служат основанием для списания запасов с баланса учреждения?

Запасы списываются с баланса, если они утратили потребительские свойства вследствие порчи, устаревания, истечения срока годности или невозможности дальнейшего использования в деятельности учреждения. Также списание производится при списании излишков, недостач или утраты запасов по причинам, не зависящим от учреждения, например, из-за форс-мажорных обстоятельств.

Какие документы необходимы для оформления списания запасов?

Для списания запасов требуется акт, составленный комиссией, подтверждающий причины и объем списания. Кроме того, оформляют приказ руководителя учреждения, а в бухгалтерии проводят соответствующие проводки на основании этих документов. В некоторых случаях может потребоваться экспертное заключение или санитарно-гигиеническое свидетельство, подтверждающее непригодность запасов.

Как списание запасов отражается в бухгалтерском учёте учреждения?

При списании происходит списание стоимости запасов с баланса учреждения на соответствующий счет расходов. В бухгалтерском учёте делается проводка, которая уменьшает запас на счёте и одновременно отражает списание в учёте затрат. В зависимости от причины списания расходы могут учитываться отдельно, что важно для анализа финансового состояния и планирования.

Можно ли списать запасы до окончания срока их хранения?

Да, списание возможно, если запасы признаны непригодными или утратившими ценность, даже если срок хранения не истек. Например, при выявлении повреждений, заражения или других дефектов, делающих использование невозможным, списание проводится на основании заключения комиссии или экспертного обследования.

Кто несёт ответственность за правильность процедуры списания запасов?

Ответственность лежит на материально ответственном лице, которое ведёт учёт запасов, а также на руководителе учреждения и членах комиссии, оформляющих списание. Несоблюдение установленных правил может привести к финансовым и административным последствиям, поэтому важно строго придерживаться утверждённого порядка и документального оформления.

В каких случаях запасы снимаются с баланса учреждения?

Запасы снимаются с баланса учреждения при наступлении определённых обстоятельств. В первую очередь, это происходит при полном расходовании или использовании запасов в хозяйственной деятельности. Также списание проводится при признании запасов испорченными, устаревшими или пришедшими в негодность, если они не подлежат дальнейшему использованию или реализации. Кроме того, запасы могут списываться при утрате вследствие хищения, аварий или форс-мажорных обстоятельств, подтверждённых документально. Важно, что списание должно быть оформлено на основании актов и других первичных документов, фиксирующих факт выбытия материальных ценностей.