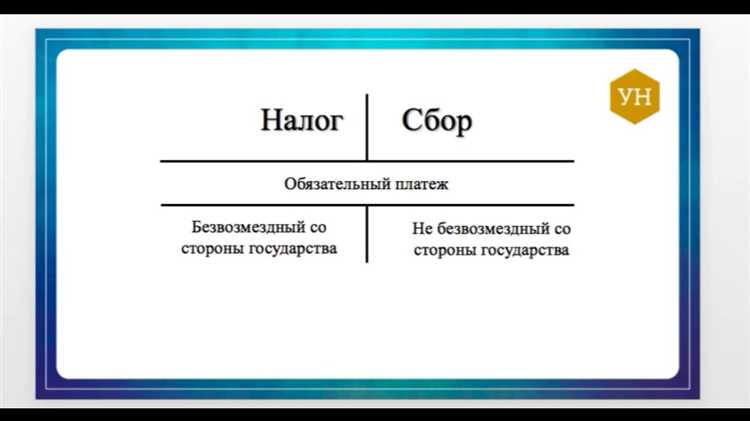

Торговый сбор является региональным налогом, установленным главой 33 Налогового кодекса Российской Федерации. Его применение допускается исключительно на территории городов федерального значения – Москвы, Санкт-Петербурга и Севастополя. Введение сбора осуществляется на основании соответствующего закона субъекта РФ, и налогоплательщиками признаются организации и индивидуальные предприниматели, осуществляющие торговую деятельность в установленных границах.

В отличие от налогов федерального и местного уровня, торговый сбор поступает в бюджеты субъектов, что позволяет властям регионов регулировать фискальную нагрузку на коммерческие объекты и компенсировать затраты на развитие городской инфраструктуры. Ставки и объекты обложения зависят от вида торговли, местоположения объекта и правового статуса субъекта предпринимательства.

Для правильного применения режима налогообложения важно учитывать, что плательщики торгового сбора не освобождаются от уплаты других налогов, за исключением случаев, предусмотренных системой налогообложения, например, в рамках упрощённой системы (УСН). Организации на ОСНО могут уменьшать сумму налога на прибыль на величину уплаченного торгового сбора, что делает этот элемент налоговой системы не только обязательным, но и подлежащим учёту в целях оптимизации налогообложения.

Является ли торговый сбор федеральным, региональным или местным налогом

Торговый сбор не относится ни к федеральным, ни к региональным налогам. Его статус закреплён в статье 14 Налогового кодекса РФ как элемент системы местного налогообложения, но с ключевой особенностью – он устанавливается федеральным законом и вводится исключительно в городах федерального значения: Москве, Санкт-Петербурге и Севастополе.

Право на введение торгового сбора предоставлено исключительно законодательным органам указанных субъектов. При этом механизм его администрирования и порядок расчёта регулируется главой 33 НК РФ. Таким образом, торговый сбор представляет собой отдельную категорию: он носит межуровневый характер, но по своей фискальной природе считается местным сбором с ограниченной территорией применения.

Организациям, ведущим торговую деятельность в этих городах, необходимо учитывать данную специфику при планировании налоговой нагрузки. В других субъектах РФ данный сбор не применяется, и вводить его на региональном или муниципальном уровне за пределами городов федерального значения запрещено.

Входит ли торговый сбор в систему налогообложения в России

Механизм его введения и применения устанавливается органами местного самоуправления, но в пределах, чётко определённых федеральным законодательством. Это означает, что торговый сбор может вводиться только в тех городах, где численность населения превышает один миллион человек, при этом решение о его введении принимает соответствующее региональное или городское законодательное собрание.

Наличие торгового сбора влияет на налоговые обязательства плательщиков в части применения понижающих коэффициентов к налогам, связанным с режимами УСН и патентной системы. Кроме того, сумма уплаченного торгового сбора может уменьшать налог на прибыль или налог по УСН, что прямо указывает на его встроенность в систему налогообложения и взаимодействие с другими налогами.

Следовательно, торговый сбор не только входит в налоговую систему России, но и функционирует в тесной взаимосвязи с другими налоговыми режимами, выступая инструментом регулирования предпринимательской деятельности на местах.

Как торговый сбор соотносится с налогом на прибыль и НДС

Торговый сбор не входит в перечень федеральных налогов и сборов, но напрямую влияет на расчет налога на прибыль. Согласно подпункту 1 пункта 1 статьи 264 Налогового кодекса РФ, суммы торгового сбора учитываются в составе прочих расходов, связанных с производством и реализацией. Это означает, что торговый сбор уменьшает налогооблагаемую прибыль, снижая тем самым сумму налога на прибыль организаций.

Налог на добавленную стоимость (НДС) и торговый сбор не пересекаются ни по объекту обложения, ни по механизму расчета. Торговый сбор не влияет на сумму начисленного или подлежащего вычету НДС. Он не включается в налоговую базу по НДС и не облагается НДС сам по себе, поскольку не является реализацией товаров, работ или услуг.

При формировании цены товаров торговый сбор может быть учтён косвенно – как часть затрат, подлежащих компенсации. Однако в счет-фактурах торговый сбор не отражается, и вычет по нему по правилам НДС невозможен. Таким образом, для целей налогообложения по НДС торговый сбор остаётся нейтральным элементом.

Рекомендуется включать торговый сбор в систему управленческого учета расходов как отдельную статью, что позволит корректно сопоставлять его влияние на финансовый результат и минимизировать налоговую нагрузку за счёт оптимизации базы по налогу на прибыль.

Правовая классификация торгового сбора по Налоговому кодексу

Торговый сбор введён главой 33 Налогового кодекса Российской Федерации и относится к местным налогам. Это прямо установлено в пункте 1 статьи 15 НК РФ, где закреплена трехуровневая система налогов: федеральные, региональные и местные. Торговый сбор включён в перечень местных налогов, наряду с земельным и налогом на имущество физических лиц.

Порядок введения торгового сбора определяется на уровне субъекта Федерации, но исключительно в границах городов федерального значения. На практике он применяется только в Москве, что установлено Законом г. Москвы от 17.12.2014 № 62 «О введении в действие на территории города Москвы системы налогообложения в виде торгового сбора».

Налогоплательщиками признаются организации и индивидуальные предприниматели, осуществляющие торговую деятельность на территории, где установлен сбор. Освобождение от уплаты предусмотрено, например, для субъектов, применяющих специальные налоговые режимы (УСН, ПСН, ЕСХН), что зафиксировано в пункте 2 статьи 410 НК РФ.

Правовая конструкция сбора предполагает обязательность уплаты при наличии объекта обложения – торговли в определённой организационно-правовой форме. Суммы торгового сбора не включаются в расчет налога на прибыль, но учитываются при снижении налогооблагаемой базы, если плательщик находится на общем режиме. Это предусмотрено пунктом 8 статьи 270 НК РФ.

Таким образом, торговый сбор имеет чёткую правовую классификацию как местный налог с территориально ограниченным применением и особым порядком учёта в рамках других налогов. Его введение и администрирование строго регламентированы положениями Налогового кодекса РФ и региональными нормативными актами.

Какие субъекты обязаны уплачивать торговый сбор

Торговый сбор взимается с организаций и индивидуальных предпринимателей, осуществляющих торговую деятельность на территории муниципальных образований, где установлен этот сбор. В соответствии с главой 33 Налогового кодекса РФ, обязанность по уплате торгового сбора наступает при наличии соответствующего объекта налогообложения – деятельности, подлежащей обложению сбором.

- Организации, зарегистрированные в установленном порядке и осуществляющие розничную или оптовую торговлю через объекты стационарной или нестационарной сети на территории субъекта, в котором введён сбор.

- Индивидуальные предприниматели, осуществляющие торговлю с использованием торговых объектов или без них (в том числе развозная и разносная торговля), если вид деятельности попадает под действие сбора.

Сбор не распространяется на лиц, применяющих специальные налоговые режимы, такие как патентная система, ЕНВД (до отмены), упрощённая система налогообложения и ЕСХН. Указанное освобождение носит заявительный характер: налогоплательщик должен документально подтвердить право на применение спецрежима.

Объектами взимания служит именно факт ведения торговой деятельности по месту введения сбора. Местом осуществления торговли считается не только физическое расположение объекта, но и адрес, указанный в заявлении при постановке на учёт.

Организации и ИП обязаны:

- Постановиться на учёт в налоговом органе по месту ведения торговли в течение 5 рабочих дней с начала деятельности.

- Ежеквартально уплачивать сбор в установленный срок – не позднее 25 числа месяца, следующего за отчетным кварталом.

При нарушении сроков постановки на учёт или неуплате сбора применяются налоговые санкции в соответствии с главой 16 НК РФ.

В каких случаях торговый сбор не применяется

Торговый сбор не взимается с субъектов предпринимательства при условии отсутствия фактической реализации товаров или услуг в точках продаж. Исключение распространяется на розничные операции, проводимые в формате бесплатной выдачи продукции.

Освобождение от уплаты торгового сбора предусмотрено для организаций и предпринимателей, занимающихся реализацией товаров на сельскохозяйственных рынках, а также для субъектов, осуществляющих торговлю с использованием государственных или муниципальных закупок.

Торговый сбор не применяется в отношении деятельности, подпадающей под упрощённую систему налогообложения с объектом «доходы», при условии, что доходы от торговых операций не превышают установленных муниципальных лимитов. Аналогично освобождаются индивидуальные предприниматели, реализующие продукцию собственного производства напрямую конечному потребителю.

Деятельность по торговле через автоматы (торговые автоматы самообслуживания) не всегда облагается торговым сбором: освобождение действует, если объем выручки не превышает муниципального порога, установленного региональными нормативами.

Торговый сбор не взимается с субъектов, реализующих товары в рамках государственной программы социального обеспечения, включая льготные категории граждан и социально значимые товары.

В ряде муниципалитетов законодательно закреплены дополнительные основания для освобождения от торгового сбора, например, торговля книгами, медицинскими изделиями, а также сезонные ярмарки и выставки. Рекомендуется ознакомиться с местными нормативными актами для уточнения перечня освобожденных категорий.

Как учитывать торговый сбор при расчёте налоговой нагрузки

Торговый сбор относится к местным налогам и учитывается отдельно от федеральных налогов при формировании налоговой нагрузки предприятия. Величина торгового сбора определяется на основании ставок, установленных муниципалитетом, и объема осуществляемой торговой деятельности.

При расчёте налоговой нагрузки торговый сбор включается в общие расходы, уменьшающие налоговую базу по налогу на прибыль, если это предусмотрено законодательством субъекта РФ. Важно проверить местные нормативы, так как не во всех регионах торговый сбор подлежит учету в расходах.

Торговый сбор не облагается НДС и не включается в состав налогооблагаемой выручки. Его уплата не освобождает налогоплательщика от обязательств по уплате других налогов, таких как налог на прибыль или единый налог для малого бизнеса.

Для точного расчёта налоговой нагрузки рекомендуется вести отдельный учет торгового сбора в бухгалтерии и контролировать соответствие уплаченной суммы установленным ставкам. Это позволит корректно отражать влияние торгового сбора на финансовые показатели и избежать штрафов за несвоевременную уплату.

Вопрос-ответ:

К какому виду налога относится торговый сбор и как он классифицируется по законодательству?

Торговый сбор относится к местным налогам и установлен региональными законодательными актами. Он представляет собой обязательный платеж, взимаемый с организаций и индивидуальных предпринимателей, занимающихся розничной торговлей. Правовая основа для его введения содержится в Налоговом кодексе, а конкретные ставки и порядок уплаты определяются нормативными актами субъектов федерации или муниципалитетов.

В каких случаях торговый сбор не подлежит уплате?

Торговый сбор не уплачивается в ряде ситуаций, например, если предприниматель осуществляет торговую деятельность в форме интернет-магазина без торговых точек, а также при продаже продукции собственного производства без посредничества розничных магазинов. Кроме того, освобождение может распространяться на определённые категории субъектов и виды деятельности, если это предусмотрено региональным законодательством.

Как рассчитывается торговый сбор в зависимости от формы организации торговли?

Расчет торгового сбора зависит от типа торговой деятельности и места её осуществления. Например, для стационарных торговых объектов применяется фиксированная ставка или ставка, привязанная к площади торговой площади. Для нестационарных торговых точек может использоваться иная ставка, которая учитывает период работы или другие параметры. В каждом регионе предусмотрены собственные коэффициенты и формулы расчёта.

Влияет ли уплата торгового сбора на общую налоговую нагрузку предприятия?

Да, торговый сбор входит в состав налоговых обязательств и увеличивает налоговую нагрузку на бизнес. При этом он не учитывается в налоговом учёте как расход для уменьшения налога на прибыль, поскольку торговый сбор является отдельным платежом, не связанным напрямую с деятельностью предприятия, а регулируется местными нормативами.

Кто несёт ответственность за своевременную уплату торгового сбора и каковы последствия нарушения?

Обязанность по уплате торгового сбора лежит на юридических лицах и индивидуальных предпринимателях, осуществляющих торговую деятельность на территории соответствующего муниципалитета. Несвоевременная уплата или неполное перечисление сбора влечёт начисление пени и штрафов в соответствии с административным и налоговым законодательством. Контроль за соблюдением правил осуществляют налоговые органы и местные администрации.

К какому типу налога относится торговый сбор в российском законодательстве?

Торговый сбор классифицируется как местный налог, который устанавливается и регулируется на уровне субъектов Российской Федерации. Он применяется к предпринимателям и организациям, занимающимся розничной торговлей на определенной территории. Такой сбор имеет фиксированные ставки и особенности, определяемые региональными нормативными актами, что отличает его от федеральных налогов.

Какова основная правовая природа торгового сбора и чем он отличается от налога на прибыль или НДС?

Торговый сбор представляет собой обязательный платеж, взимаемый за право заниматься торговой деятельностью на конкретной территории. В отличие от налога на прибыль, который рассчитывается от размера дохода организации, и НДС, являющегося косвенным налогом на потребление, торговый сбор имеет фиксированную или устанавливаемую региональным органом форму, зависящую от объема торговой площади, числа работников или других параметров. Это налог местного уровня, направленный на поддержку муниципальных бюджетов и регулирование торговой деятельности в пределах конкретного региона.