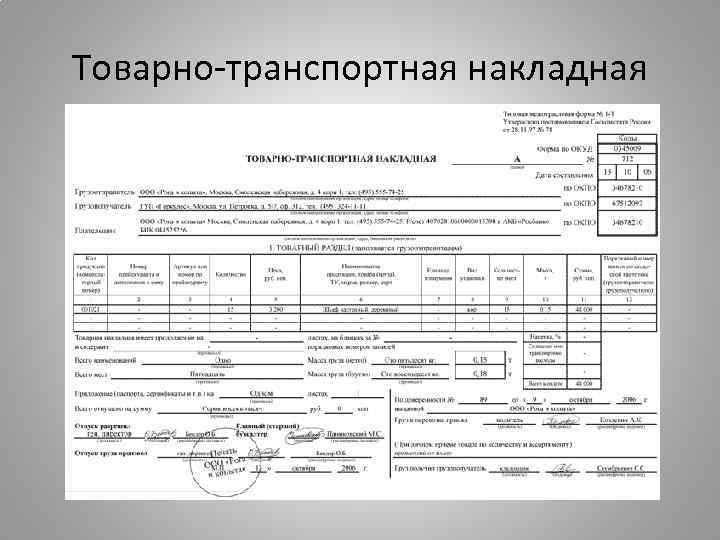

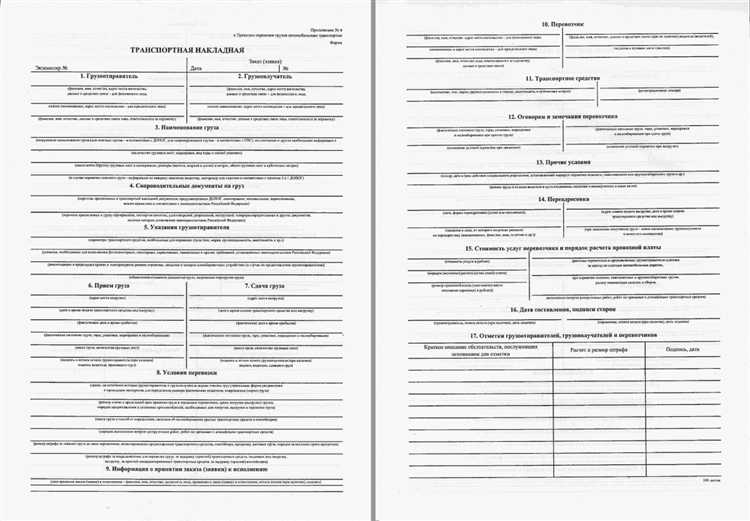

Товарно-транспортная накладная (ТТН) – это основной документ, который сопровождает груз при его перевозке. В бухгалтерии ТТН служит подтверждением факта передачи товара от поставщика к покупателю и одновременно отражает транспортные расходы. Наличие ТТН обязательно при перевозке грузов автомобильным транспортом, что регулируется Федеральным законом № 402-ФЗ и постановлениями Правительства РФ.

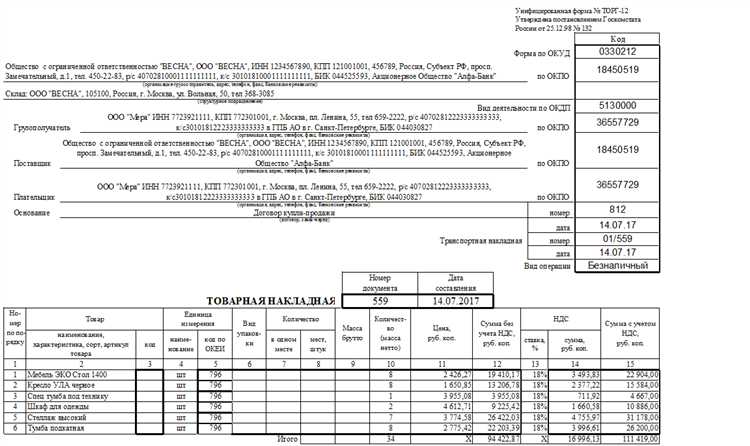

Торговая накладная (Торг 12) – это документ, фиксирующий факт передачи товара между сторонами в рамках коммерческой сделки. Торг 12 часто используется при внутригородских поставках и не обязательно сопровождает транспортировку, а также служит основанием для отражения операций в бухгалтерском учете и налоговом контроле.

В документообороте важно понимать, что ТТН содержит данные о маршруте, условиях перевозки и лице, ответственном за груз, что позволяет точно отслеживать движение товара. Торг 12, в свою очередь, концентрируется на характеристиках самого товара – ассортименте, количестве и стоимости. Для правильного отражения в учете и налоговой отчетности требуется согласованное использование этих документов в зависимости от условий сделки и способа доставки.

Рекомендуется при выборе между ТТН и Торг 12 учитывать специфику транспортировки и цели учета. Если груз перевозится сторонним транспортом, обязательна ТТН, а Торг 12 может служить дополнением для подтверждения передачи товара. При прямых передачах без перевозки предпочтительнее использовать Торг 12, чтобы минимизировать избыточность документов и ускорить учетные процедуры.

Основные различия в структуре ТТН и Торг 12

Товарно-транспортная накладная (ТТН) представляет собой документ, объединяющий сведения о грузоотправителе, грузополучателе, перевозчике и самом грузе. В структуре ТТН обязательны реквизиты, такие как наименование и адреса участников, данные транспортного средства, сведения о грузе с указанием веса, объема и количества мест, а также подписи ответственных лиц, подтверждающие передачу и получение товара. Документ предусматривает разделы для отметок перевозчика о состоянии груза при приёме и передаче.

Торг 12

В ТТН структура ориентирована на обеспечение контроля над логистикой и сохранностью груза в процессе перевозки, что требует подробного описания транспортных условий и участников перевозки. Торг 12 служит подтверждением факта поставки и оформления сделки, концентрируясь на товарных характеристиках и финансовых параметрах. Для правильного оформления документооборота следует учитывать назначение каждого документа: ТТН применяется при передаче товара транспортной компанией или службой доставки, а Торг 12 – при оформлении внутренних товарных отношений между продавцом и покупателем. Ошибки в заполнении структуры этих документов могут привести к спорам по качеству или количеству, а также затруднить бухгалтерский учет. Транспортная накладная (ТТН) применяется при перевозке грузов, когда требуется документально подтвердить факт передачи товара перевозчику и его дальнейшую доставку покупателю. Она обязательна для учета при участии в цепочке транспортных услуг и особенно актуальна при грузоперевозках с привлечением сторонних транспортных компаний. ТТН фиксирует не только сведения о товаре, но и данные о маршруте, условиях перевозки, а также обязательства перевозчика по сохранности груза. Это важно для бухгалтерии при контроле расходов на транспорт и при налоговом учете транспортных услуг. В отличие от Торг 12, который предназначен для подтверждения факта передачи товара от продавца к покупателю и служит основанием для отражения реализации в бухгалтерском и налоговом учете, ТТН применяется именно в момент транспортировки, отделенном от передачи товара покупателю. Использование ТТН целесообразно, когда поставка товара происходит с промежуточным этапом перевозки, либо когда покупатель не принимает товар сразу на складе продавца. В таких ситуациях Торг 12 не отражает детали транспортного процесса, а ТТН обеспечивает прозрачность и полноту документооборота. В учетной практике ТТН применяется для распределения транспортных расходов между контрагентами и подтверждения факта передачи груза перевозчику. При этом бухгалтер должен учитывать, что по законодательству ТТН не заменяет первичный учетный документ по отгрузке товара, а служит дополнительным подтверждением. Для компаний с активным логистическим процессом и частыми перевозками использование ТТН снижает риски ошибок в учете транспортных затрат и способствует корректному оформлению расходов, что важно для правильного расчета налогооблагаемой базы. В случаях же, когда товар передается напрямую покупателю без привлечения сторонних перевозчиков, либо когда доставка осуществляется силами продавца, целесообразнее применять Торг 12 как основной документ учета передачи товара. В учете Торг 12 фиксирует дату и состав переданных товаров, что важно для правильного определения момента признания затрат и доходов. Использование этого документа позволяет избежать расхождений при инвентаризации и минимизировать риски возникновения ошибок при списании товаров. С точки зрения налогообложения, Торг 12 служит подтверждением фактической реализации товаров, что необходимо для правильного начисления НДС и учета выручки по налоговому учету. Отсутствие или неправильное оформление Торг 12 может привести к отказу налоговой инспекции в вычете НДС и начислению штрафов за нарушение налогового законодательства. При оформлении Торг 12 важно соблюдать требования к заполнению: указывать точное наименование, количество и стоимость товаров, а также подписи ответственных лиц. Это обеспечивает юридическую силу документа и его признание налоговыми органами при проверках. Рекомендуется интегрировать Торг 12 в автоматизированные системы учета, что сокращает ошибки и ускоряет обработку данных. В случае возврата товаров или обнаружения брака к Торг 12 оформляется дополнительный акт, фиксирующий корректировки в бухгалтерском и налоговом учете. Заполнение ТТН: В разделе «Грузоотправитель» указываются точные реквизиты компании, включая ИНН, КПП, адрес и контактные данные. В поле «Грузополучатель» вносится информация о получателе товара, включая юридическое наименование и адрес. Далее фиксируется дата и время передачи груза, а также данные транспортного средства: марка, номер, ФИО водителя. В разделе «Описание груза» подробно прописывается наименование, количество, единицы измерения и вес каждой позиции. Важно корректно заполнить раздел «Документы, прилагаемые к грузу», указывая номера сопроводительных документов, такие как счета-фактуры или сертификаты. В конце ставятся подписи и печати сторон, подтверждающие передачу товара. Заполнение Торг 12: В шапке документа фиксируются дата оформления и номер. Раздел «Поставщик» включает наименование, ИНН, КПП и адрес организации. В графе «Покупатель» указываются аналогичные данные покупателя. Основная часть – таблица с наименованием товаров, единицами измерения, количеством, ценой и суммой без НДС. Если товар облагается НДС, следует отдельно отразить ставку и сумму налога. В нижней части ставятся подписи ответственных лиц: материально-ответственного лица со стороны продавца и покупателя. При необходимости указывается основание передачи (договор, заказ и т.п.). Рекомендуется вести заполнение в электронном виде с использованием официальных бланков или типовых форм, чтобы избежать ошибок при передаче данных и для удобства дальнейшего учета. Транспортная накладная (ТТН) и форма Торг 12 имеют разные функции, что напрямую влияет на организацию внутреннего документооборота. ТТН фиксирует факт перевозки и приемки товаров, требуя от логистического и складского подразделений оперативной сверки данных по грузу и маршрутам. Внутри компании это приводит к необходимости более тщательного контроля соответствия данных ТТН фактическому состоянию склада. Торг 12, в свою очередь, отражает факт передачи товаров между сторонами и используется в бухгалтерском учете как подтверждение хозяйственной операции. Для бухгалтерии это ключевой документ, позволяющий оформить приход и расход товаров, а также основание для налогового учета. Внутренний документооборот строится с учетом специфики обоих документов: склад получает и проверяет ТТН, после чего бухгалтерия формирует на основе Торг 12 записи по движению товаров. Взаимосвязь этих документов требует четкой регламентации сроков передачи и хранения, а также согласованности данных между отделами. Для оптимизации процесса рекомендуется внедрение сквозной цифровой системы, позволяющей автоматизировать сопоставление ТТН и Торг 12, минимизируя ручные ошибки и ускоряя обработку. Кроме того, важна настройка контроля сроков подписания и передачи документов – задержки в оформлении Торг 12 могут повлиять на своевременность отражения операций в учете и, как следствие, на налоговую отчетность. Рекомендуется внедрять стандартные процедуры проверки документов на каждом этапе: сверка количества и качества товаров в ТТН, подтверждение передачи с помощью Торг 12, и обязательное согласование данных между логистикой, складом и бухгалтерией. Такой подход повышает прозрачность документооборота и снижает риск ошибок, связанных с несоответствием данных. Таким образом, различия в назначении ТТН и Торг 12 формируют структуру внутреннего документооборота, где ключевыми элементами являются своевременность, точность и координация между подразделениями, что обеспечивает надежность учета и контролируемость хозяйственных операций. Одна из частых ошибок при оформлении ТТН – неправильное указание реквизитов отправителя и получателя. Важно сверять ИНН, КПП и юридические адреса с официальными регистрационными данными контрагентов. Несовпадения ведут к отказам при проверке и проблемам с налоговыми органами. В ТТН часто встречается некорректное описание груза: неверно указаны наименования товаров, количество или единицы измерения. Для минимизации ошибок необходимо использовать стандартизированные наименования из товарных справочников и проверять данные с первичными документами поставки. При оформлении Торг 12 основная ошибка – отсутствие подписей уполномоченных лиц или даты оформления. Отсутствие подписи делает документ недействительным в бухгалтерском учёте и при налоговой проверке. Требуется строго контролировать наличие подписей и проставлять даты согласно фактическому моменту передачи товара. Еще одна ошибка – несвоевременное оформление документов. ТТН должна быть заполнена и подписана в момент передачи товара, а Торг 12 – не позднее даты принятия товара. Задержки вызывают расхождения в учёте и могут привести к спорным ситуациям с контрагентами и налоговой. Типичные ошибки связаны с неправильным заполнением разделов, например, отсутствие или дублирование сведений о транспортном средстве в ТТН. Для предотвращения ошибок рекомендуется использовать шаблоны и автоматизированные системы, минимизирующие ручной ввод. При Торг 12 часто упускают из вида корректное отражение сумм в графах «Цена» и «Сумма». Несоответствия между фактической стоимостью и указанными данными нарушают налоговое законодательство. Для проверки следует сверять расчёты с бухгалтерскими документами и договором поставки. Автоматизация документооборота и регулярное обучение сотрудников, ответственных за оформление ТТН и Торг 12, существенно снижают количество ошибок. Важно внедрять внутренние регламенты и контролировать соблюдение требований к заполнению документов. Переход на электронный документооборот (ЭДО) существенно трансформировал процесс оформления и обработки ТТН и Торг 12. Электронные версии этих документов сокращают время на их создание, передачу и хранение, а также минимизируют ошибки, связанные с ручным вводом данных. Основные изменения и преимущества внедрения ЭДО в работу с ТТН и Торг 12: Рекомендации по внедрению ЭДО для работы с ТТН и Торг 12: Таким образом, электронный документооборот повышает эффективность взаимодействия по оформлению и контролю ТТН и Торг 12, снижая административную нагрузку и повышая прозрачность учета. ТТН (Товарно-транспортная накладная) в первую очередь служит документом, подтверждающим факт перевозки и приемки товара. Она отражает движение продукции между отправителем и получателем. Торг 12 — это первичный документ, фиксирующий передачу товаров и их стоимость, который необходим для учета и списания на баланс получателя. В бухгалтерии Торг 12 чаще используется для отражения операций реализации или внутреннего перемещения товара, а ТТН – для контроля логистики и транспортных расходов. ТТН не всегда подходит для подтверждения налоговых операций, так как она ориентирована на транспортировку товара, а не на факт передачи права собственности или принятия на учет. Торг 12 является документом, который налоговые органы традиционно принимают как основание для списания товаров и оформления их движения в бухгалтерии. Поэтому в большинстве случаев для налогового учета и оформления продаж предпочтительнее применять Торг 12, а ТТН – как дополнительное подтверждение перевозки. В ТТН обязательными реквизитами являются данные о сторонах сделки (отправителе и получателе), сведения о транспортном средстве и водителе, описание и количество перевозимого товара, дата и подписи сторон. В Торг 12 должны быть указаны наименование товара, единицы измерения, количество, цена, общая стоимость, подписи уполномоченных лиц, а также дата и номер документа. Наличие всех этих элементов обеспечивает юридическую силу и корректное отражение в бухгалтерии. Переход на электронный документооборот позволяет ускорить процесс согласования и подписания ТТН и Торг 12, снижает вероятность ошибок и потерь документов, а также упрощает хранение и поиск. Электронные версии документов имеют равную юридическую силу при условии соблюдения требований по электронной подписи. Это позволяет оперативно обмениваться документами с партнерами и минимизирует затраты на бумажный документооборот. Частые ошибки включают отсутствие подписей ответственных лиц, несоответствие данных товара фактическому состоянию, неправильное указание дат или количества. Чтобы их избежать, важно тщательно сверять информацию с товарными накладными и сопроводительной документацией, проверять правильность заполнения реквизитов перед подписанием, а также использовать проверенные шаблоны и программные средства для оформления. Регулярное обучение сотрудников и внедрение регламентов также значительно сокращают количество ошибок. ТТН применяется преимущественно при транспортировке и передаче товаров с сопроводительной целью, фиксируя факт перемещения и перевозки грузов. Этот документ важен для логистики и подтверждения доставки. Торг 12 используется при оформлении факта купли-продажи товаров между организациями и содержит информацию о количестве, стоимости и качестве продукции. Если операция связана с транспортировкой и требуется подтверждение именно перемещения груза, оформляют ТТН. Если же необходимо закрепить факт передачи товара и расчет по сделке – используется Торг 12. ТТН включает сведения о перевозчике, грузоотправителе, грузополучателе, характеристиках и маршруте груза. Он выступает как подтверждение отгрузки и доставки, что важно для учета движения товаров, но не отражает детали расчетов. Торг 12 содержит детализированную информацию о товаре, его количестве, цене и итоговой сумме, служит основанием для бухгалтерских записей по реализации и взаиморасчетам. В учете ТТН помогает фиксировать фактическое перемещение, а Торг 12 – подтверждать право собственности и обоснование для учета выручки и затрат.Когда и зачем использовать ТТН вместо Торг 12 в учете

Как Торг 12 влияет на бухгалтерский учет и налогообложение

Порядок заполнения ТТН и Торг 12: пошаговая инструкция

Влияние ТТН и Торг 12 на внутренний документооборот компании

Ошибки при оформлении ТТН и Торг 12 и способы их избежать

Как электронный документооборот изменяет работу с ТТН и Торг 12

Вопрос-ответ:

В чем основное различие между ТТН и Торг 12 с точки зрения их роли в бухгалтерском учете?

Можно ли использовать ТТН вместо Торг 12 для подтверждения операций в налоговом учете?

Какие обязательные реквизиты должны содержаться в ТТН и Торг 12 для правильного оформления в документообороте?

Как электронный документооборот влияет на использование ТТН и Торг 12 в компании?

Как избежать типичных ошибок при оформлении ТТН и Торг 12?

В каких случаях для оформления сделки следует использовать ТТН, а когда – Торг 12?

Какие основные отличия в структуре и назначении ТТН и Торг 12 влияют на бухгалтерский учет?