При оформлении расчетных документов в системе казначейских и межбанковских платежей нередко возникает необходимость указать уникальные идентификаторы. Два таких элемента – УИН (уникальный идентификатор начисления) и УИП (уникальный идентификатор платежа) – играют важную роль в обеспечении точности и автоматизированной обработки поступлений.

УИН используется при перечислении средств в адрес государственных и муниципальных органов. Он формируется по определенному шаблону, включает в себя код получателя и номер начисления, и позволяет системам казначейства безошибочно сопоставлять платежи с обязательствами плательщика. Отсутствие или некорректное указание УИН может привести к возврату средств или некорректному зачислению платежа.

УИП, в отличие от УИН, применяется в корпоративных и банковских расчетах. Он назначается банком-инициатором платежа и служит для идентификации операции внутри банковской системы. УИП позволяет ускорить разбор спорных ситуаций и повысить надежность автоматической сверки в системах бухгалтерского учета.

Важно понимать, что УИН всегда задается получателем или формируется в государственной информационной системе, тогда как УИП может быть сгенерирован отправителем или банковской программой. Неправильное использование этих идентификаторов приводит к сбоям в расчетах, штрафам и дополнительным издержкам. Поэтому при оформлении платежей следует четко разграничивать случаи применения УИН и УИП, обращая внимание на реквизиты в счетах и требования получателя средств.

Что такое УИН и как его правильно указывать в платёжном поручении

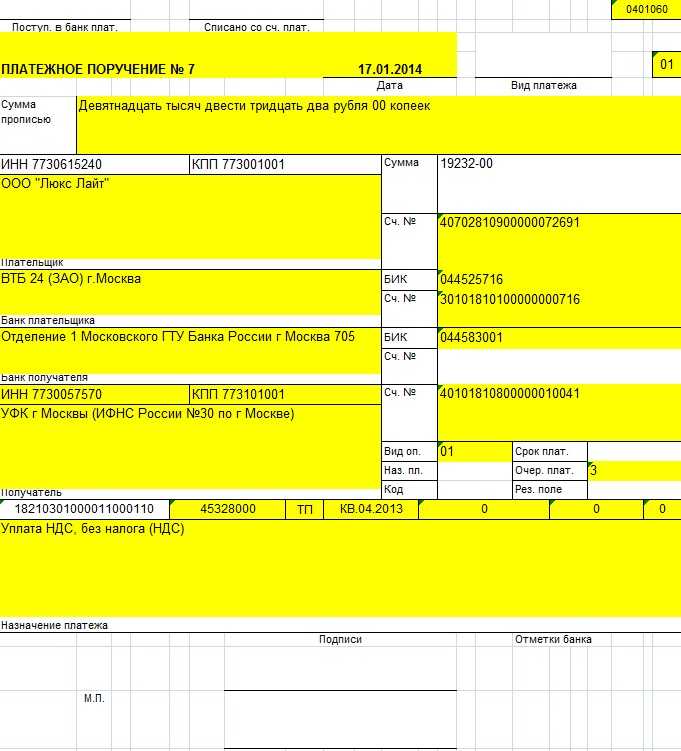

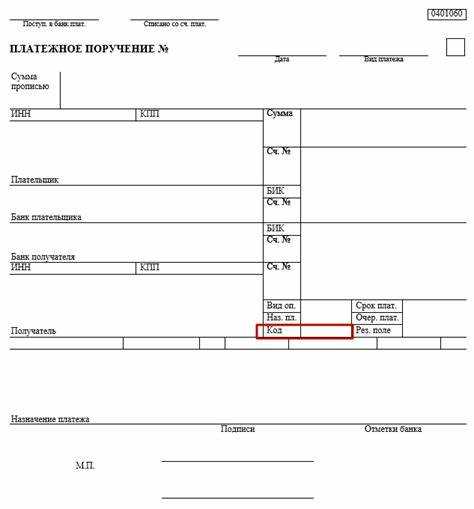

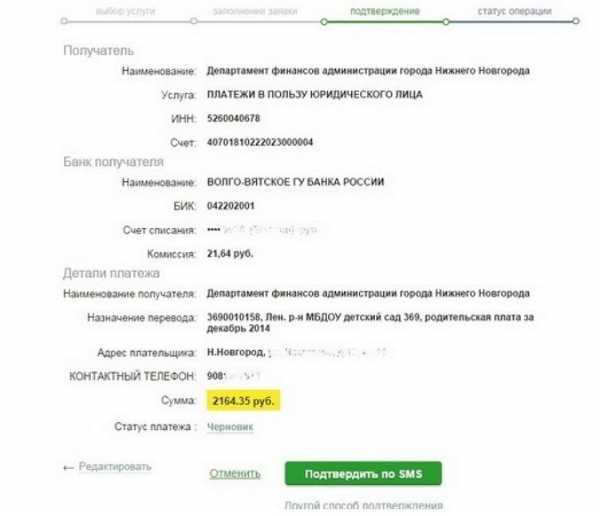

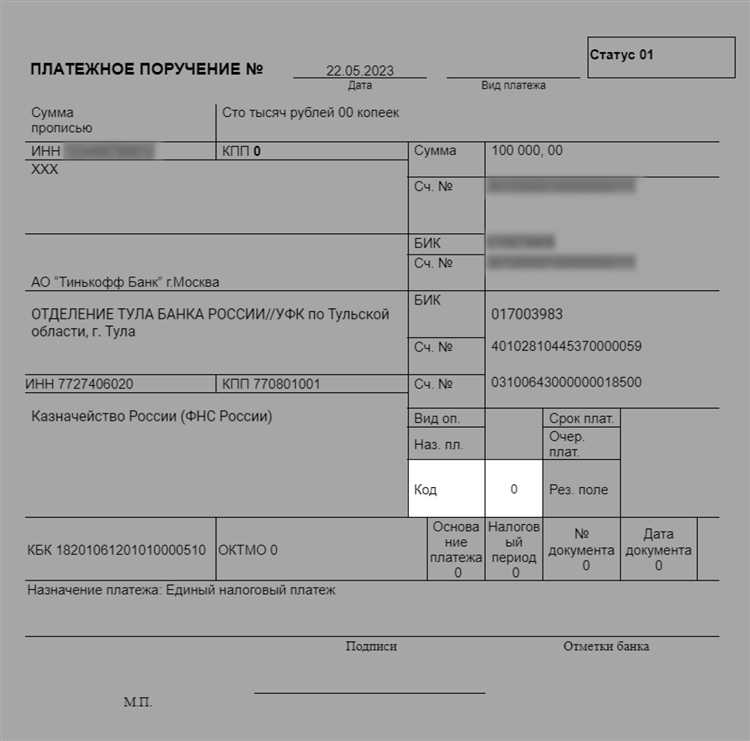

УИН состоит из строго определённого количества символов – как правило, 20-25 цифр. Структура кода может различаться в зависимости от типа платежа и требований ведомства, но он всегда генерируется согласно установленным правилам. УИН указывается в поле 22 платёжного поручения. Это поле называется «Код» и предназначено именно для идентификаторов начислений.

Если получатель платежа требует указания УИН, его отсутствие или ошибочное значение приведёт к невыясненным или возвращённым платежам. При наличии УИН он всегда указывается без пробелов и других символов, строго в цифровом формате. Если платёж не содержит УИН (например, при оплате по договору без начисления со стороны бюджета), в поле 22 нужно вписать «0».

Проверить корректность УИН можно с помощью сервисов Федерального казначейства или на сайте соответствующего ведомства, если платёж связан с государственными начислениями. Рекомендуется получать УИН из официального документа (например, извещения о начислении) или сформировать его в личном кабинете плательщика, если такая функция предусмотрена.

Назначение УИП и в каких случаях он используется

УИП (уникальный идентификатор платежа) применяется в системе казначейства для идентификации платежей юридических лиц и индивидуальных предпринимателей в пользу бюджета. Он присваивается казначейством и указывается в реестрах на оплату, направляемых в банк или через систему «Госуслуги».

Использование УИП необходимо при оплате контрактов, заключённых по 44-ФЗ или 223-ФЗ, а также при перечислении налогов, сборов и иных обязательных платежей, если они сформированы на основании уведомлений от контролирующих органов. УИП позволяет автоматизированно сопоставить поступившую сумму с обязательством, указанным в реестре или уведомлении, что снижает риск ошибок при зачислении.

УИП состоит из 20 символов и формируется строго по алгоритму, установленному Федеральным казначейством. Его нельзя придумать самостоятельно: он назначается автоматически и отражается в документах на оплату, сформированных в государственных информационных системах.

Если в платёжном поручении требуется указать УИП, то его следует вводить в поле 22 с точным соблюдением структуры. В случае отсутствия УИП в предусмотренной ситуации платёж может не пройти или быть возвращён банком. При этом нельзя заменять УИП УИНом – это два разных идентификатора с разными функциями и форматами.

Чем отличаются УИН и УИП по структуре и формату

УИН (уникальный идентификатор начисления) представляет собой цифровую последовательность фиксированной длины, как правило, состоящую из 20 или 25 цифр. Он формируется по установленному алгоритму, утверждённому Федеральным казначейством. Основные элементы УИН включают код администратора дохода, дату формирования и номер начисления. УИН всегда указывается в поле 22 платёжного поручения при перечислении платежей в адрес бюджетных организаций и контролирующих органов.

УИП (уникальный идентификатор платежа) формируется плательщиком самостоятельно и может включать в себя до 20 символов, в том числе латинские буквы и цифры. УИП чаще всего применяется в расчетах между юридическими лицами и используется для автоматизированной сверки поступлений на расчетные счета компаний. УИП указывается в поле «Назначение платежа», если между контрагентами предусмотрено использование идентификатора для уточнения назначения.

Ключевое отличие – источник формирования и обязательность. УИН создаётся государственным органом и обязателен при определённых видах платежей в бюджет. УИП генерируется организацией самостоятельно и используется по согласованию сторон. Структурно УИН строго стандартизирован и не допускает отклонений, тогда как формат УИП гибкий и определяется внутренними регламентами компании.

Для избежания ошибок важно не путать эти идентификаторы и указывать их строго в соответствии с назначением платежа. При наличии УИН его указание обязательно; УИП применяется только при согласованных с контрагентом условиях.

Ошибки при заполнении УИН и УИП: как избежать и исправить

Неверно указанный УИН может привести к автоматическому отклонению платежа или зачислению средств не по назначению. Частая ошибка – пропуск или добавление лишних символов. УИН должен строго соответствовать формату, установленному ведомством: обычно 20 цифр без пробелов и дополнительных символов. Проверку корректности можно выполнить с помощью онлайн-сервисов на сайтах ФНС или Казначейства.

УИП, как правило, присваивается банком при обработке платежа и представляет собой уникальный идентификатор внутри конкретной системы. Ошибки при его указании чаще всего возникают при ручном копировании из предыдущих документов. При повторном использовании УИП из старых платежей нужно убедиться, что он соответствует актуальной транзакции и не относится к уже закрытому поручению.

При выявлении ошибки после отправки платежа необходимо срочно связаться с банком и запросить приостановку или отзыв операции. Если средства уже списаны, следует направить письмо в организацию-получателя с просьбой о возврате или зачислении по верным реквизитам. Дополнительно стоит предоставить копии платежных документов с пояснением.

Чтобы избежать ошибок, рекомендуется использовать автоматическое заполнение реквизитов через бухгалтерские программы, синхронизированные с банком-клиентом. Все данные по УИН и УИП желательно получать из первоисточников – извещений, квитанций или уведомлений, а не из сторонних образцов.

Как определить, нужен ли УИН или УИП в конкретном платеже

Применение УИН или УИП зависит от характера платежа и требований получателя. УИН (уникальный идентификатор начисления) обязателен при оплате в адрес государственных органов, когда начисление произведено автоматически и отражено в ГИС ГМП. В этом случае плательщик получает реквизиты с уже сформированным УИН – например, при оплате госпошлины, штрафа ГИБДД или налога по требованию.

Если в уведомлении от ведомства или в информации на портале указана строка с УИН, он должен быть обязательно включён в платёжное поручение в поле 22. При его отсутствии система ФНС или Казначейства не сможет корректно идентифицировать платёж, и он будет считаться неисполненным.

УИП (уникальный идентификатор платежа) используется для внутренних нужд компаний и применяется только в случае перечисления средств между юридическими лицами. Это 20-значный код, формируемый плательщиком самостоятельно для сопоставления платежей и автоматизации бухгалтерской обработки. Он указывается в поле 24 платёжного поручения и не влияет на приём платежа банком или бюджетной системой.

Если платёж производится в адрес коммерческой организации, и получатель требует указание УИП, его необходимо запросить отдельно. Банки не проверяют корректность УИП, в отличие от УИН, который верифицируется через ГИС ГМП.

Для понимания, какой идентификатор использовать, нужно:

- Проверить, содержатся ли реквизиты получателя в государственном уведомлении – если да, скорее всего требуется УИН;

- Если платёж – результат хозяйственного договора между организациями, может потребоваться УИП по внутреннему требованию;

- Отсутствие указания на УИН или УИП в реквизитах означает, что поле можно оставить пустым.

Ошибочное указание одного кода вместо другого может привести к возврату платежа либо его некорректному зачислению. Перед отправкой рекомендуется согласовать реквизиты с получателем или использовать данные из официальных уведомлений.

Влияние некорректного указания УИН или УИП на прохождение платежа

Ошибки в указании УИН (Уникального идентификатора начисления) или УИП (Уникального идентификатора плательщика) приводят к задержкам и отказам в обработке платежа на уровне получателя или банка. Основные последствия:

- Отказ в зачислении средств из-за невозможности идентификации платежа с начислением или плательщиком.

- Возврат платежа с комиссией за операцию, что увеличивает затраты и сроки погашения обязательств.

- Необходимость повторной отправки платежа с корректными реквизитами, что удлиняет процесс и создает риск просрочки.

- Блокировка или задержка обработки платежей в государственных и налоговых органах при несоответствии УИН/УИП требованиям.

Для снижения рисков рекомендуются следующие действия:

- Проверять формат и длину УИН/УИП согласно нормативным требованиям: УИН обычно содержит 20 цифр, УИП – до 25 символов с буквенно-цифровыми комбинациями.

- Использовать официальные сервисы и шаблоны для генерации и проверки идентификаторов перед отправкой платежа.

- Сверять УИН/УИП с платежным документом или уведомлением от получателя, избегая самостоятельного ручного ввода без контроля.

- При автоматизации платежей внедрять валидацию поля УИН/УИП для предотвращения отправки неверных данных.

Несоблюдение требований к УИН или УИП снижает оперативность проведения платежа и может привести к финансовым санкциям за несвоевременное исполнение обязательств.

Вопрос-ответ:

Что такое УИН и УИП и в чем их основное назначение в платежных документах?

УИН (Уникальный идентификатор начисления) и УИП (Уникальный идентификатор платежа) — это коды, используемые для точной идентификации платежей. УИН присваивается платежу или начислению при формировании требования, а УИП — при поступлении оплаты, что позволяет однозначно связать платеж с обязательством, гарантируя корректное распределение средств.

Какие ошибки возникают при неправильном указании УИН или УИП в платежных документах?

Если в платежных документах указан неверный УИН или УИП, платеж может не пройти автоматическую обработку, средства окажутся на счёте плательщика или зависнут без правильного распределения. Это приводит к задержкам в зачислении, необходимости дополнительной сверки и исправлений, а также риску возникновения штрафов за несвоевременную оплату.

Как правильно определить, когда использовать УИН, а когда — УИП при оформлении платежа?

УИН обычно используется для платежей, связанных с государственными или муниципальными услугами, где платежи фиксируются по уникальному начислению. УИП применяется чаще при расчетах с коммерческими организациями или в случаях, когда нужно идентифицировать сам факт оплаты, а не начисление. В каждом случае стоит ориентироваться на требования получателя платежа и формат документации.

В чем разница по структуре и формату между УИН и УИП?

УИН представляет собой числовую последовательность, состоящую из определённого количества цифр, где каждая часть кода несёт информацию о плательщике, виде платежа и дате. УИП, как правило, имеет более гибкий формат, который может включать буквенно-цифровые комбинации, адаптированные под конкретные системы учета, что облегчает идентификацию отдельного платежа.

Как избежать ошибок при заполнении УИН и УИП, чтобы платеж прошёл без проблем?

Для корректного заполнения необходимо внимательно сверять данные с платежным поручением или требованием, использовать только актуальные коды, полученные от получателя платежа, и при сомнениях уточнять формат и правильность через официальные каналы. Также важно использовать автоматизированные системы проверки, если они доступны, чтобы минимизировать человеческий фактор.

В чем ключевые различия между УИН и УИП в платежных документах?

УИН (Уникальный идентификатор начисления) — это код, который присваивается конкретному начислению, например, налогу или штрафу, и служит для точной идентификации платежа по конкретному виду обязательства. УИП (Уникальный идентификатор платежа) используется для идентификации самого платежа и может быть назначен плательщиком или получателем. Главное отличие в том, что УИН связан с обязательством, а УИП — с конкретной операцией оплаты. УИН чаще применяется при оплате обязательных платежей в бюджет, а УИП — для учета поступлений по конкретным договорам или услугам.

Как правильно указывать УИН и УИП в платежных документах, чтобы избежать ошибок?

При заполнении платежных документов важно не путать УИН и УИП, так как это может привести к неправильному зачислению средств. УИН обычно берется из уведомления о начислении и вводится в платежном поручении в соответствующее поле. УИП может формироваться по внутренним правилам организации или банка и должен строго соответствовать установленному формату. Рекомендуется внимательно проверять данные перед отправкой платежа, сверять код с документацией получателя и использовать специализированные справочники или сервисы для проверки корректности кода. Ошибки в этих идентификаторах часто приводят к задержкам в обработке платежа или необходимости его возврата.