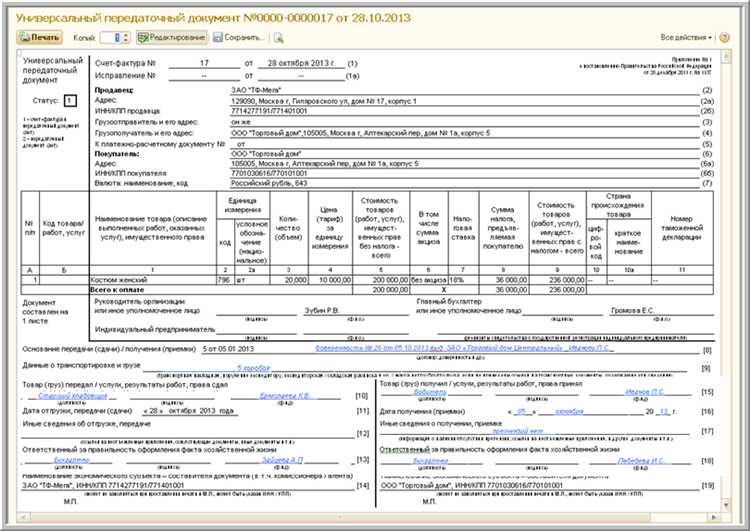

Универсальный корректировочный документ (УКД) – это форма первичного учета, применяемая для фиксации изменений в ранее оформленных счетах-фактурах и первичных документах. УКД используется при необходимости скорректировать стоимость, количество или другие условия отгрузки, отражённые в исходных документах. Он совмещает функции корректировочного счета-фактуры и акта об изменении условий поставки.

С 1 июля 2021 года УКД оформляется по форме, утверждённой постановлением Правительства РФ № 1007. Документ обязателен при изменении стоимости отгрузки, возврате товара, пересортице, выявлении брака, скидках или перерасчёте. Он подписывается обеими сторонами и должен содержать ссылки на исходные документы – УПД, товарные накладные, счета-фактуры.

В бухгалтерском учёте УКД служит основанием для корректировки выручки, расходов, НДС и налоговой базы. Его следует отражать в учёте в том же периоде, в котором подписан документ обеими сторонами. Неправильное или несвоевременное оформление УКД может привести к налоговым спорам и штрафам со стороны ФНС.

Для корректного применения УКД важно соблюдать порядок заполнения всех обязательных реквизитов, в том числе ИНН, КПП, номер и дату исходного документа, основание для корректировки, а также точное описание изменяемых позиций. В электронном документообороте УКД оформляется в формате xml и передаётся через оператора ЭДО с квалифицированной электронной подписью.

Когда составляется универсальный корректировочный документ

Универсальный корректировочный документ (УКД) оформляется в случае необходимости изменить условия ранее выставленного счета-фактуры, акта или товарной накладной, если они были объединены в универсальный передаточный документ (УПД). Его составляют как продавцы, так и покупатели при выявлении ошибок или при изменении стоимости, количества или номенклатуры товаров и услуг.

- При возврате товара полностью или частично после его приемки, если уже был оформлен УПД с функцией счета-фактуры.

- Если была допущена ошибка в цене, количестве или характеристиках товара, но при этом поставка уже прошла.

- В случае изменения налоговой базы (например, при предоставлении скидки после отгрузки товара).

- Когда договоренности сторон изменяются уже после оформления первичных документов (например, перенос части товара на другую дату поставки).

Основание для составления УКД – это первичный документ, который корректируется. УКД должен содержать ссылки на реквизиты корректируемого УПД, а также обоснование и подробности изменений. Дата составления УКД не может быть раньше даты первоначального документа.

Если корректировка затрагивает НДС, УКД оформляется в двух экземплярах: один для продавца, другой для покупателя. Оба экземпляра подписываются сторонами – либо на бумаге, либо с использованием усиленной квалифицированной электронной подписи при электронном документообороте.

Важно учитывать, что УКД можно оформить только при наличии исходного УПД с функцией счета-фактуры. Если документы были разделены (например, отдельно акт и отдельно счет-фактура), корректировки следует вносить через корректировочный счет-фактуру и акт/накладную отдельно.

Какие реквизиты должны быть в УКД по закону

Универсальный корректировочный документ (УКД) оформляется по правилам, установленным статьёй 169 Налогового кодекса РФ и Постановлением Правительства № 1137. Документ должен содержать обязательные реквизиты, без которых он не будет признан действительным для целей учета НДС.

В УКД обязательно указываются:

– Номер и дата составления документа. Присваивается уникальный номер в пределах организации и указывается точная дата оформления.

– Наименование документа – «Универсальный корректировочный документ».

– Полное наименование продавца и покупателя, включая ИНН и КПП каждой стороны.

– Адреса местонахождения сторон, указанные в учредительных документах или в ЕГРЮЛ/ЕГРИП.

– Номер и дата первичного документа (счёт-фактуры или УПД), к которому составляется УКД.

– Причина корректировки – например, изменение количества, цены или объема поставки.

– Перечень откорректированных позиций с указанием: наименования товара или услуги, единицы измерения, количества, цены, суммы без НДС, ставки НДС, суммы налога и итоговой суммы с НДС до и после корректировки.

– Итоговые значения по всем строкам: разница по суммам и НДС до и после изменений.

– Подписи уполномоченных представителей продавца и покупателя либо отметка об электронной подписи, если документ оформлен в электронном виде.

– Сведения о корректируемом документе: его форма (счёт-фактура, УПД), номер и дата, а также реквизиты сторон в нем.

Все данные должны быть оформлены точно и без пропусков. Ошибки или отсутствие обязательных реквизитов могут привести к отказу в вычете НДС и необходимости подачи исправленного документа.

В каких случаях УКД заменяет корректировочный счет-фактуру

Замена корректировочного счета-фактуры на УКД допустима только при корректировке ранее выставленного счета-фактуры, связанного с реализацией товаров, работ или услуг, а также имущественных прав. Например, если произошла частичная отмена поставки, изменение цены или возврат товара, продавец может оформить УКД вместо отдельного корректировочного счета-фактуры и акта.

Для налогового учета по НДС УКД должен содержать обязательные реквизиты, предусмотренные ст. 169 НК РФ. В том числе – номер и дата первоначального счета-фактуры, с которым связана корректировка, данные о сторонах, описание изменения стоимости и количества, ставка и сумма налога. Если хотя бы один из этих элементов отсутствует, использовать УКД в качестве замены корректировочного счета-фактуры нельзя.

Если корректировка проводится покупателем, он обязан оформить отдельный корректировочный счет-фактуру и не может использовать УКД. Аналогично, при операциях с контрагентами, не являющимися плательщиками НДС, применение УКД не освобождает от необходимости выставления корректировочного счета-фактуры, если это требуется для подтверждения налоговых вычетов.

Как оформить УКД при возврате товара

При возврате товара поставщику универсальный корректировочный документ (УКД) оформляется в случае, если ранее была выставлена счет-фактура и требуется корректировка налоговой базы. Это касается как возврата от покупателя, так и возврата комиссионером, агентом или иным посредником.

Порядок оформления УКД включает следующие шаги:

- Убедиться, что возврат осуществляется в рамках первоначального договора поставки и что ранее был оформлен счет-фактура на отгрузку.

- Определить основания возврата – например, некачественный товар, излишняя поставка, отказ покупателя.

- Составить УКД с корректирующими данными:

- в строке «Счет-фактура №…» указывается номер и дата первоначального счета-фактуры, подлежащего корректировке;

- в строке «Универсальный передаточный документ №…» – номер и дата самого УКД;

- в таблице указывается возвращаемый товар с отрицательным количеством и стоимостью, включая НДС;

- если возврат осуществляется частично – отражается только та часть товара, которая возвращается;

- в строке «Основание корректировки» – ссылка на возвратную накладную или акт, если есть.

- УКД подписывается обеими сторонами. При электронной форме – усиленной квалифицированной электронной подписью.

- Документ регистрируется в книге продаж и книге покупок в зависимости от роли участника:

- продавец отражает УКД в книге покупок, уменьшая налоговую базу по НДС;

- покупатель регистрирует документ в книге продаж, восстанавливая ранее заявленный вычет.

Если возврат осуществляется без НДС (например, при применении упрощённой системы налогообложения), УКД может использоваться только как корректирующий документ без налоговых последствий.

Порядок регистрации УКД в книге продаж и книге покупок

Универсальный корректировочный документ подлежит регистрации в книге продаж или в книге покупок в зависимости от сути корректировки и ее направления. Основной критерий – влияет ли изменение на налоговую базу по НДС у продавца или покупателя.

Если оформление УКД связано с уменьшением стоимости отгруженных товаров, выполненных работ или оказанных услуг, продавец отражает его в книге продаж. При этом дата регистрации – дата составления УКД, а в графах указывается ИНН и наименование покупателя, корректируемые показатели и сумма налога со знаком «минус».

Если УКД оформлен в связи с увеличением стоимости, и покупатель принимает к вычету дополнительно предъявленный НДС, то он регистрирует документ в книге покупок. Дата регистрации – дата получения УКД. В книгу вносятся реквизиты документа, данные продавца и суммы к вычету.

Если корректировка не влияет на налоговую базу (например, исправление технических ошибок без изменения стоимости), то регистрация в книге продаж и книге покупок не требуется.

Важно учитывать, что УКД должен быть подписан обеими сторонами – без подписей покупателя и продавца регистрировать документ в книгах нельзя. Электронная подпись при передаче через ЭДО признается действительной.

Как исправить ошибки в уже выставленном УКД

Если в универсальном корректировочном документе (УКД) обнаружены ошибки после его подписания и отправки, необходимо оформить корректировочный УКД. Исправления в первоначальном УКД вносить нельзя – требуется составить новый документ, который будет ссылаться на исходный.

Основные шаги исправления ошибок в УКД:

1. Определите тип ошибки: ошибка в количестве, цене, сумме или других реквизитах.

2. Составьте корректировочный УКД с указанием причины корректировки в соответствующем разделе документа.

3. В корректировочном УКД укажите ссылку на номер и дату первоначального УКД, который корректируется.

4. Заполните корректировочный УКД с отражением правильных данных и укажите сумму корректировки (прибавление или уменьшение).

5. Подпишите корректировочный УКД электронной подписью и направьте контрагенту.

Для правильного отражения исправлений в учёте и налоговой отчетности соблюдайте следующие правила:

| Тип ошибки | Особенности исправления |

|---|---|

| Ошибка в цене или количестве | В корректировочном УКД указываются новые корректные значения с расчетом разницы. Документ корректирует суммы налога и стоимости. |

| Ошибка в реквизитах товара или услуги | Корректировочный УКД содержит правильные реквизиты, при этом цена и сумма могут оставаться прежними или корректироваться. |

| Ошибка в налоговых ставках или суммах налога | Исправление осуществляется корректировочным УКД с правильным указанием ставок и сумм налога, обязательна ссылка на первоначальный документ. |

Важно: корректировочный УКД оформляется отдельно, не аннулируя исходный. Это обеспечивает прозрачность и позволяет контролирующим органам отслеживать изменения в документации.

Если ошибка критична и требует полного аннулирования операции, дополнительно оформляют Уведомление об аннулировании УКД или используют иные процедуры согласно законодательству.

Вопрос-ответ:

Что представляет собой универсальный корректировочный документ (УКД) и зачем он нужен в бухгалтерии?

Универсальный корректировочный документ — это специальный бланк, который объединяет в себе функции корректировочного счета-фактуры и акта по поставке. Он применяется для внесения изменений в уже оформленные первичные документы, связанные с реализацией товаров, услуг или работ. В бухгалтерии УКД помогает оформлять исправления, корректировки стоимости, количества, цен и налогов без необходимости выписывать отдельные документы, что упрощает учет и снижает риск ошибок.

В каких ситуациях бухгалтеру нужно использовать УКД вместо корректировочного счета-фактуры?

УКД применяют, когда нужно одновременно исправить несколько параметров сделки: например, стоимость, количество товара и объем оказанных услуг, а также подтвердить факт изменения и зафиксировать новое налоговое значение. Если требуется только корректировка суммы налога, можно использовать корректировочный счет-фактуру отдельно. УКД удобен, когда изменения комплексные и связаны с разными аспектами сделки, поскольку объединяет информацию в одном документе.

Как правильно зарегистрировать УКД в книге продаж и книге покупок?

При регистрации УКД в книге продаж он отражается в том периоде, когда он был составлен и отправлен покупателю. В книге покупок УКД учитывают в том же периоде, в котором продавец оформил документ. Если УКД исправляет данные предыдущих отчетных периодов, в книге покупок и продаж делают корректировки в том периоде, к которому относится исправляемая операция, с указанием даты составления УКД и причин корректировки.

Какие ошибки допускают при оформлении УКД и как их избежать?

Частые ошибки включают неправильное указание даты документа, неверное отражение исправляемых позиций, отсутствие ссылок на исходные документы, ошибки в расчетах сумм и налогов, а также несоблюдение требований к форме. Чтобы избежать этих ошибок, следует внимательно сверять УКД с первичными документами, использовать актуальные формы, соблюдать порядок заполнения полей и проверять правильность сумм и реквизитов перед отправкой контрагенту.

Как оформить УКД при возврате товара и как это отражается в бухгалтерском учете?

При возврате товара с использованием УКД в документ вносятся сведения о возврате: наименование товара, количество, сумма с указанием корректировки налога на добавленную стоимость. В бухгалтерском учете возврат отражается сторнированием выручки и налоговых обязательств на дату возврата, основываясь на данных УКД. Это позволяет учесть изменения в отчетности без составления отдельного акта возврата и корректировочного счета-фактуры.

Что такое универсальный корректировочный документ (УКД) и зачем он нужен в бухгалтерии?

УКД — это документ, который объединяет в себе функции корректировочного счета-фактуры и корректировочного документа по качеству или количеству. Он применяется для внесения изменений в уже выставленные первичные документы, связанные с расчетами по НДС и другим бухгалтерским операциям. УКД позволяет оформлять корректировки в одном документе, что упрощает учет и снижает количество бумажного документооборота между контрагентами.

Как правильно применять УКД при исправлении ошибок в расчетах с контрагентами?

При обнаружении ошибок, например, неверной суммы, количества или цены, нужно оформить УКД с указанием причины корректировки и реквизитов исходного документа. В документе фиксируются новые корректные данные. При этом УКД должен содержать дату и номер первоначального документа, а также подробное описание исправленных показателей. После оформления УКД он передается контрагенту и используется для отражения изменений в бухгалтерских и налоговых регистрах.