Упрощённая система налогообложения (УСН) предусматривает два основных объекта налогообложения: доходы или доходы за вычетом расходов. Ставки устанавливаются Налоговым кодексом РФ и зависят от выбранного объекта, региона регистрации и наличия налоговых льгот.

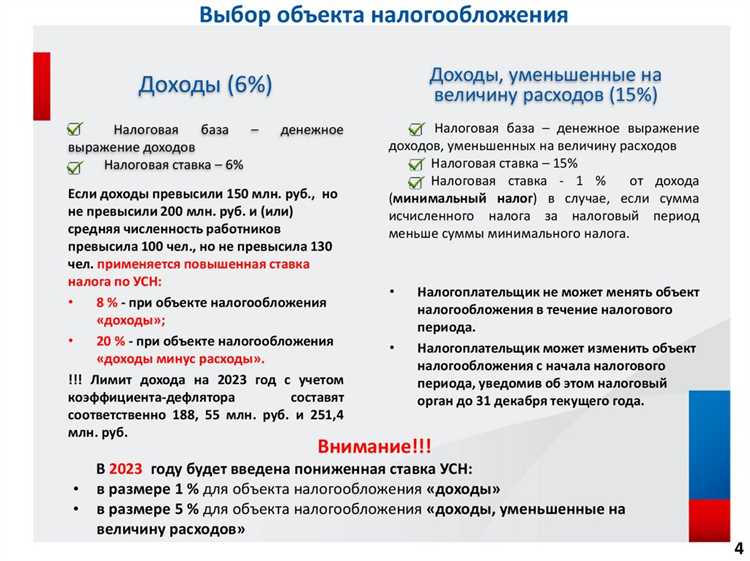

Для УСН с объектом «доходы» базовая ставка составляет 6%. Однако в отдельных регионах, на основании закона субъекта РФ, ставка может быть снижена – до 1%, если предусмотрены налоговые каникулы или поддержка малого бизнеса. Например, в Московской области для новых ИП ставка может быть снижена до 3% при соблюдении определённых условий.

При выборе объекта «доходы минус расходы» применяется ставка 15%. В ряде субъектов ставка может быть уменьшена до 5%, если расходы действительно высоки и подтверждены документально. Следует учитывать, что при такой схеме налоговая нагрузка зависит от способности налогоплательщика правильно учитывать и обосновывать расходы.

Для определения оптимального объекта налогообложения важно заранее провести расчёт предполагаемой налоговой нагрузки, учитывая структуру доходов и расходов. Ошибка при выборе может привести к переплате, особенно если расходы составляют менее 60% от доходов – в этом случае выгоднее использовать объект «доходы».

Ставка по УСН также может меняться в случае нарушения ограничений по доходу или численности. Если годовой доход превысит 60 млн рублей, но не более 200 млн рублей, ставка автоматически повышается: до 8% по доходам и до 20% по доходам минус расходы. Такие правила действуют в рамках повышающего коэффициента с 2021 года.

Процент налоговой ставки при УСН «доходы» в 2025 году

В 2025 году базовая ставка налога по упрощенной системе налогообложения с объектом «доходы» составляет 6%. Этот процент применяется к валовой выручке индивидуального предпринимателя или организации без учета расходов. Однако ставка может быть снижена до 1% в зависимости от региона, если субъект Российской Федерации установил пониженную ставку в рамках регионального законодательства.

Применение пониженной ставки доступно только при соблюдении определенных условий: численность работников, сумма доходов, принадлежность к приоритетным видам деятельности, отсутствие задолженности по налогам. Чтобы воспользоваться ставкой ниже 6%, необходимо проверить наличие соответствующего регионального закона, например, на сайте налоговой службы или в консультантских базах правовой информации.

Если доход налогоплательщика превышает лимит в 60 миллионов рублей, применяется повышающий коэффициент – с 2024 года он составляет 8%. При доходах выше 200 миллионов рублей ставка увеличивается до 20%. Эти меры действуют по всей территории РФ и автоматически применяются при подаче декларации, если превышение лимитов зафиксировано.

Рекомендуется вести учет доходов с разбивкой по кварталам, чтобы оперативно отслеживать приближение к лимитам. При переходе к повышенной ставке налог рассчитывается в двух частях – отдельно по базовой и по повышенной ставке. Налогоплательщикам важно заблаговременно проводить расчеты и включать налоговую нагрузку в финансовое планирование.

Ставки налога при УСН «доходы минус расходы» по регионам

Базовая ставка налога при применении УСН «доходы минус расходы» составляет 15%, но региональные власти вправе снижать её в пределах своей юрисдикции. Это регулируется статьёй 346.20 НК РФ, согласно которой субъекты РФ могут устанавливать пониженные ставки для определённых категорий налогоплательщиков.

Размер пониженной ставки зависит от региона и специфики деятельности. Например:

- Москва – действует стандартная ставка 15%, понижения в 2025 году не предусмотрено.

- Санкт-Петербург – сниженная ставка 10% предусмотрена для социально ориентированных некоммерческих организаций.

- Республика Татарстан – ставка снижена до 5% для IT-компаний, внесённых в специальный реестр.

- Новосибирская область – применяется ставка 10% для производственных предприятий, зарегистрированных в регионе.

- Калининградская область – действует ставка 5% для резидентов особой экономической зоны при выполнении условий инвестиционного соглашения.

Для получения пониженной ставки налогоплательщик должен:

- Входить в категорию субъектов, указанных в региональном законе.

- Соответствовать критериям по доходу, численности и видам деятельности.

- Своевременно подать уведомление или заявление (если требуется региональной нормативной базой).

Рекомендуется проверять актуальные ставки на официальных сайтах органов исполнительной власти субъекта РФ или в налоговой инспекции по месту регистрации. Изменения могут вступать в силу с начала календарного года и не применяются задним числом.

Когда применяется повышенная ставка по УСН

Также повышенная ставка применяется, если численность работников превышает 100 человек. Это автоматически лишает права на применение УСН, но до момента перехода на общий режим начисляется налог по повышенной ставке. Кроме того, регионы вправе устанавливать собственные повышенные ставки для отдельных категорий налогоплательщиков, например, для предприятий, работающих в сфере добычи полезных ископаемых или алкогольного производства.

Важно учитывать, что даже при соблюдении формальных лимитов, применение пониженных ставок может быть отменено, если налогоплательщик получает доходы от деятельности, не подпадающей под льготные режимы, или нарушает требования к доле участия других организаций в уставном капитале (не более 25%).

Проверку условий необходимо проводить ежеквартально. При нарушении – перерасчёт налоговой базы и уплата налога по повышенной ставке обязательны за весь период, начиная с момента превышения. Чтобы избежать доначислений, важно контролировать лимиты по выручке, численности и видам деятельности.

Как рассчитывается налог при переходе на УСН в середине года

Если организация или ИП переходит на упрощенную систему налогообложения не с начала года, налог рассчитывается с учетом фактического периода применения УСН. Основное правило: доходы и расходы учитываются только с момента перехода, а не с 1 января.

Дата перехода определяется по заявлению, поданному при регистрации или в течение года. Если налогоплательщик переходит с другой системы (например, ОСНО) на УСН с 1 июля, то учет ведется с этой даты. Доходы, полученные до перехода, не включаются в налоговую базу УСН. Аналогично, расходы до этой даты не учитываются при объекте «доходы минус расходы».

Авансовые платежи по налогу рассчитываются отдельно за каждый отчетный период: квартал, полугодие, девять месяцев. Для каждого из них берутся только доходы и (при необходимости) расходы с момента начала применения УСН. Годовой налог также определяется пропорционально части года, в течение которой применялась упрощенка.

Если переход произошел не с начала отчетного периода, например, 15 мая, налог считается с 15 мая, и за второй квартал в расчет берутся только доходы с этой даты. При этом отчетность подается по стандартным срокам – до 25 числа месяца, следующего за отчетным периодом.

При расчете налоговой базы важно использовать раздельный учет: все операции до и после перехода должны быть четко разграничены. Особенно это актуально при остатках товаров, основных средств и дебиторской задолженности, которые были сформированы до перехода. Они не включаются в расходы на УСН, если не выполнены условия статьи 346.25.1 НК РФ.

Налоговая ставка определяется на момент начала применения УСН и зависит от выбранного объекта («доходы» или «доходы минус расходы») и региональных нормативных актов. Установленная ставка применяется ко всем отчетным периодам до конца года, даже если в регионе произойдет изменение ставки позже даты перехода.

Ставки УСН для ИП и организаций: в чем разница

Различие ставок УСН между индивидуальными предпринимателями и организациями связано с подходами к налогообложению и правом на пониженные тарифы. Базовые ставки одинаковы для обеих категорий:

- 6% – при объекте налогообложения «доходы»;

- 15% – при объекте «доходы минус расходы».

Однако регионы вправе устанавливать пониженные ставки в пределах, разрешенных Налоговым кодексом. В этом аспекте индивидуальные предприниматели часто получают преимущество. В субъектах РФ могут действовать пониженные ставки, например, 1–3% для ИП, тогда как для организаций в том же регионе применяется ставка выше – например, 5% или даже стандартные 6%.

Еще одно отличие касается применения инвестиционных и социальных налоговых льгот. ИП в большинстве случаев могут претендовать на льготы по патентной системе или применять налоговые каникулы, тогда как организации таких прав не имеют.

Кроме того, при расчете налога по УСН «доходы минус расходы» предпринимателям зачастую проще подтвердить расходы – достаточно кассовых чеков, актов, договоров. Организации обязаны вести полноценный бухгалтерский учет, что требует больших затрат на администрирование и снижает гибкость при формировании налоговой базы.

Важно учитывать и ограничения: некоторые виды деятельности допускаются для ИП, но запрещены для организаций при УСН. Например, деятельность в сфере игорного бизнеса или банковских услуг.

При выборе формы ведения бизнеса необходимо учитывать не только налоговую ставку, но и доступные льготы, требования к учету, а также цели и масштаб деятельности. В большинстве случаев ИП выгоднее в части налоговой нагрузки, особенно при небольших оборотах.

Вопрос-ответ:

Какие основные ставки налога применяются в упрощенной системе налогообложения для ИП и организаций?

В упрощенной системе налогообложения предусмотрены две основные налоговые ставки: 6% от доходов и 15% от разницы между доходами и расходами. Для индивидуальных предпринимателей чаще всего применяется ставка 6%, если они выбирают режим «доходы». Если выбран режим «доходы минус расходы», то ставка составляет 15%. Для организаций ставки такие же, однако важно учитывать, что расходы должны быть документально подтверждены для применения ставки 15%.

Можно ли применять разные ставки налога при УСН в одном налоговом периоде?

При переходе на упрощенную систему в течение года налог рассчитывается пропорционально времени, проведенному на каждом режиме налогообложения. Однако одновременно применять разные ставки по разным видам деятельности нельзя. Если у предпринимателя несколько направлений бизнеса, они учитываются в общем доходе, и налог исчисляется по одной выбранной ставке в пределах одного налогового периода.

В каких случаях налоговая ставка по УСН может быть увеличена сверх стандартных 6% и 15%?

Повышенная ставка может применяться, если сумма доходов превышает лимит, установленный законом, или если предприятие использует труд наемных работников в большом объеме. Также существуют регионы с собственными корректировками ставок. В таких ситуациях налоговая ставка может вырасти до 20% или более, в зависимости от конкретных условий и законодательства региона.

Какие расходы можно учитывать при расчете налога по ставке 15% в УСН «доходы минус расходы»?

К расходам, уменьшающим налоговую базу, относятся затраты на аренду помещений, закупку сырья, оплату труда сотрудников, транспортные расходы, услуги подрядчиков и прочие расходы, которые напрямую связаны с деятельностью. Все расходы должны быть подтверждены документами, чтобы налоговые органы признали их при расчете налога.