Уведомление о контролируемых иностранных компаниях (КИК) является обязательным для всех российских налогоплательщиков, которые являются участниками иностранных компаний, удовлетворяющих критериям, установленным законодательством. Обязанность подачи уведомления обязывает физических и юридических лиц сообщать о таких компаниях в налоговые органы для обеспечения прозрачности финансовых потоков и соблюдения налоговых обязательств.

Кто должен подавать уведомление? Уведомление подается налогоплательщиками, которые являются акционерами, участниками или контролирующими лицами иностранных компаний, соответствующих критериям, определенным в статье 25.13 Налогового кодекса РФ. Если участник иностранной компании обладает более чем 25% ее капитала, он обязуется подать уведомление о КИК.

Когда подавать уведомление? Срок подачи уведомления о КИК зависит от даты окончания отчетного года компании. Важно, что уведомление должно быть подано в течение 30 дней после завершения отчетного года, в котором российский налогоплательщик стал участником КИК. Уведомление необходимо подать не позднее 31 марта года, следующего за отчетным, если иное не предусмотрено исключениями.

Кроме того, если российский налогоплательщик стал участником КИК по ходу года или изменились данные о контролируемой иностранной компании, уведомление должно быть подано в течение 30 дней с момента изменения обстоятельств. В случае ненадлежащего исполнения этих обязательств налогоплательщикам грозят штрафные санкции.

Кто обязан подавать уведомление о контролируемых иностранных компаниях

Уведомление о контролируемых иностранных компаниях (КИК) обязаны подавать физические и юридические лица, которые контролируют иностранную компанию, соответствующую критериям КИК, установленным законодательством. В первую очередь, это касается граждан РФ и резидентов, имеющих право контролировать более 25% акций, долей или голосующих прав в иностранной компании.

Также обязанность подачи уведомления распространяется на юридических лиц, зарегистрированных на территории России, если они обладают контролем за иностранной компанией. Важным моментом является то, что даже если контроль осуществляется через подставные лица или структуры, уведомление все равно обязаны подавать лица, имеющие конечную власть над компанией.

Если контролируемая иностранная компания имеет филиалы или представительства на территории России, то уведомление должно подаваться в любом случае, независимо от того, имеет ли российское лицо долю в компании. Основной критерий – контроль за деятельностью иностранной компании.

Для подачи уведомления необходимы документы, подтверждающие контроль, включая данные о структурах собственности и степень влияния на управление компанией. Невыполнение обязательства по подаче уведомления грозит штрафами и другими санкциями, поэтому важно соблюдать сроки подачи уведомления, которые установлены в законодательстве.

Когда наступает срок подачи уведомления о КИК

Срок подачи уведомления о контролируемых иностранных компаниях (КИК) зависит от конкретных обстоятельств, связанных с участником, его долей в КИК и состоянием отчетного года. Основной срок для подачи уведомления – 31 марта года, следующего за отчетным.

Для физических лиц, являющихся контролирующими владельцами КИК, уведомление должно быть подано не позднее 31 марта года, следующего за годом, в котором была образована компания, либо после наступления признаков контроля. В случае если уведомление касается уже действующих КИК, срок подачи остается 31 марта.

Юридические лица обязаны подать уведомление в течение 30 дней с момента возникновения контроля над КИК. Если контроль был установлен до конца отчетного года, то уведомление подается до 31 марта следующего года.

Кроме того, уведомление подается каждый год, если в период отчетного года имел место контроль или изменения в составе контролирующих лиц. Важно отметить, что опоздание с подачей уведомления может повлечь за собой штрафы и дополнительные налоговые последствия.

Также следует учитывать, что в случае ликвидации или изменения состава компании, соответствующие уведомления должны быть поданы в срок до окончания отчетного года или в течение 30 дней с момента ликвидации.

Как определить статус контролируемой иностранной компании

Первый шаг – это анализ доли участия. Согласно российскому законодательству, компания будет считаться контролируемой, если доля российских резидентов в ее капитале составляет более 25%. Эта доля может быть прямой или косвенной через другие компании или физические лица.

Второй важный момент – это контроль. КИК определяется не только по доле участия, но и по возможности фактического контроля над деятельностью компании. Даже если доля участия менее 25%, компания может быть признана КИК, если контролирующее лицо (например, управляющий или акционер) имеет возможность определять политику компании.

Третий критерий связан с доходами. Если иностранная компания получает более 50% своих доходов от пассивных источников (например, проценты, дивиденды, роялти), она также может быть признана КИК, независимо от доли участия.

Для правильной оценки статуса важно также учитывать особенности юрисдикции, в которой зарегистрирована компания. В некоторых странах существуют специальные налоговые льготы или преференции, что может повлиять на определение статуса КИК.

Рекомендуется регулярно проверять изменения в законодательстве, так как налоговые правила для КИК могут изменяться, а также консультироваться с налоговыми юристами для точного определения статуса и избегания штрафных санкций.

Как избежать ошибок при подаче уведомления о КИК

Для правильной подачи уведомления о контролируемой иностранной компании (КИК) важно внимательно подходить к каждому этапу. Начать следует с точного определения статуса компании, поскольку ошибка в классификации может повлечь за собой штрафы.

Прежде всего, необходимо тщательно изучить все изменения в законодательстве. Каждый год могут появляться новые требования или уточнения по подаче уведомлений. Следует проверять актуальные нормативные акты, чтобы не пропустить важные изменения в процедуре.

Особое внимание стоит уделить срокам подачи уведомления. Часто субъекты, обязанные подавать уведомления, не учитывают точные сроки. Несоблюдение этих сроков влечет штрафы и дополнительные расходы. Рекомендуется заранее вести учет всех важных дат, чтобы избежать задержек.

Ошибки также могут возникать из-за неверно указанных данных о компании, например, неправильного указания доли владения. Важно провести точный расчет всех долей участников и учесть все изменения в структуре владения компанией на момент подачи уведомления.

Для более надежной подачи уведомления рекомендуется использовать специализированные программные решения или обратиться за консультацией к налоговым специалистам, чтобы исключить риски ошибок при заполнении формы.

Нельзя забывать и о подтверждающих документах. Все сведения, указанные в уведомлении, должны быть подтверждены соответствующими документами (например, выписками из реестра). Недостаток подтверждений может привести к возврату уведомления или дополнительным запросам со стороны налоговых органов.

В случае возникновения вопросов, не стесняйтесь обращаться за помощью. Подавать уведомление о КИК без ошибок – задача не из легких, но с правильным подходом и вниманием к деталям можно избежать большинства распространенных проблем.

Какие последствия за несвоевременную подачу уведомления о КИК

Несвоевременная подача уведомления о контролируемой иностранной компании (КИК) может привести к значительным финансовым и юридическим последствиям для организаций и их владельцев. Пренебрежение сроками подачи уведомления или его неподача может вызвать ряд штрафных санкций, а также привести к дополнительным обязательствам по налогам.

В первую очередь, несвоевременная подача уведомления о КИК влечет за собой административные штрафы. Размер штрафа за нарушение срока подачи уведомления может варьироваться, но обычно составляет значительную сумму. Например, за каждый месяц просрочки штраф может составлять несколько тысяч рублей, в зависимости от законодательства страны, где осуществляется подача уведомления.

Кроме того, если уведомление не подано в срок, налоговые органы могут начислить пени за несвоевременную уплату налоговых обязательств. Это касается налогов, которые должны были быть уплачены по результатам деятельности КИК, а также штрафов за уклонение от налогообложения.

При систематическом несообщении информации о КИК налоговые органы могут принять решение о дополнительной проверке финансовой деятельности компании, что увеличивает риски выявления других нарушений и ведет к расширению проверки на другие области налогообложения. Это может привести к дополнительным затратам на юридическое сопровождение и возможным санкциям, таким как приостановка деятельности компании.

Важно помнить, что кроме финансовых последствий, несвоевременная подача уведомления может повлиять на репутацию компании. В некоторых странах такие нарушения рассматриваются как серьезные правонарушения, что может снизить доверие партнеров и инвесторов.

Рекомендуется тщательно отслеживать сроки подачи уведомлений и при необходимости обращаться за консультациями к налоговым консультантам или юристам для предотвращения негативных последствий.

Порядок подачи уведомления о КИК для индивидуальных предпринимателей

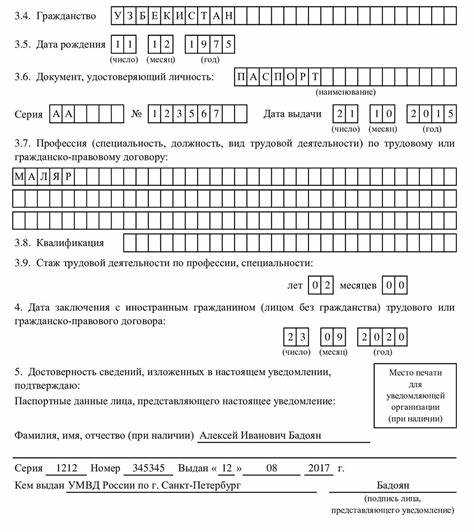

Для подачи уведомления индивидуальный предприниматель должен заполнить форму, утвержденную налоговыми органами. В ней указываются данные о контролируемой компании, ее финансовые результаты и структура. Уведомление подается в срок не позднее 31 марта года, следующего за отчетным. Важно, чтобы все данные были корректно отражены, так как за недостоверные сведения предусмотрены штрафы.

Особенности подачи: Если индивидуальный предприниматель является резидентом России, но имеет иностранные активы, уведомление подается в электронном виде через личный кабинет налогоплательщика. В случае, если предприниматель впервые сталкивается с подачей уведомления, рекомендуется предварительно проконсультироваться с налоговым консультантом.

Последствия нарушения срока: Несвоевременная подача уведомления влечет за собой штрафные санкции, включая административные штрафы и дополнительные начисления по налогам. Чтобы избежать таких последствий, предприниматель должен следить за сроками и подавать уведомление заранее.

Рекомендуется регулярно проверять актуальность сведений о КИК и обновлять информацию в уведомлении при необходимости.

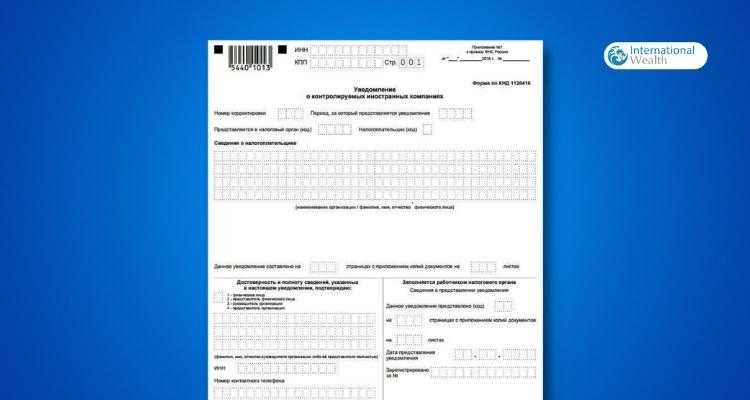

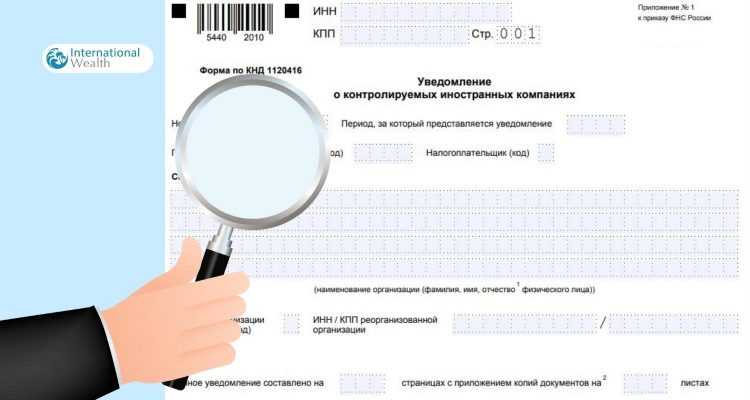

Как заполнить уведомление о КИК и какие документы прикладывать

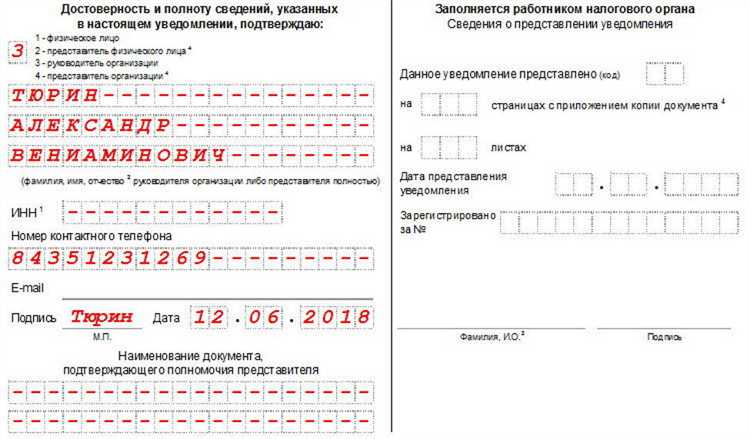

Для подачи уведомления о контролируемой иностранной компании (КИК) необходимо правильно заполнить форму и предоставить соответствующие документы. В первую очередь важно убедиться, что форма подана в соответствии с установленными требованиями Федеральной налоговой службы (ФНС).

При заполнении уведомления необходимо указать информацию о компании, ее учредителях, а также данные о доле участия в иностранной компании. Важно, чтобы все данные были актуальными на момент подачи уведомления. Ошибки или несоответствия в документах могут привести к штрафам или отказу в принятии уведомления.

Кроме того, в уведомлении нужно указать информацию о финансовых результатах КИК, а также привести данные о распределении прибыли и убытков. Это позволяет налоговым органам корректно оценить степень контроля над компанией.

К уведомлению нужно прикладывать следующие документы:

- Копия учредительных документов контролируемой иностранной компании.

- Документы, подтверждающие долю участия в компании (например, выписка из реестра акционеров или партнеров).

- Финансовая отчетность КИК за последний отчетный период.

- Документы, подтверждающие источник средств, использованных для формирования доли в компании.

Все документы должны быть переведены на русский язык, если они составлены на иностранном языке, и нотариально заверены, если этого требует законодательство.

После подачи уведомления важно следить за статусом его обработки. В случае необходимости могут быть запрашиваемы дополнительные документы или уточнения. Регулярная проверка статуса уведомления поможет избежать ошибок и задержек в процессе.

Вопрос-ответ:

Кто обязан подавать уведомление о КИК?

Уведомление о контролируемых иностранных компаниях (КИК) обязаны подавать физические и юридические лица, которые являются контролирующими собственниками таких компаний. Это касается тех, кто владеет более чем 25% акций, долей или прав в компании, зарегистрированной в другой юрисдикции, если эта компания имеет признаки КИК согласно российскому законодательству.

Когда необходимо подавать уведомление о КИК для индивидуальных предпринимателей?

Индивидуальные предприниматели должны подать уведомление о КИК не позднее 31 марта года, следующего за отчетным. То есть если предприниматель в 2024 году является контролером иностранной компании, уведомление нужно подать до 31 марта 2025 года. Важно не пропустить этот срок, чтобы избежать штрафных санкций.

Что будет, если я не подам уведомление о КИК вовремя?

Если уведомление о КИК не подано в срок, налоговые органы могут наложить штраф, который составляет 100 000 рублей за каждый случай несвоевременной подачи уведомления. Кроме того, будут применяться дополнительные меры, такие как взыскание налога на прибыль, если компания в офшоре или другом низконалоговом регионе зафиксирована как КИК.

Какие документы нужно прикладывать к уведомлению о КИК?

К уведомлению о КИК необходимо прикладывать информацию, подтверждающую статус контролируемой иностранной компании. В большинстве случаев это могут быть финансовые отчеты компании, документы о её регистрации, а также сведения о структуре собственности компании и доле участия контролирующего лица. В некоторых случаях могут требоваться дополнительные документы, если компания ведет деятельность в нескольких странах.

Как определить, является ли иностранная компания КИК?

Компания считается КИК, если она зарегистрирована за рубежом и контролируется российскими резидентами, а её доходы составляют более 10 млн рублей в год. Также учитывается, в какой юрисдикции зарегистрирована компания, и наличие признаков, указывающих на налоговые преимущества, такие как низкий уровень налогообложения. Для точной оценки нужно обратиться к специалисту, который поможет правильно квалифицировать компанию по этим критериям.

Кто обязан подавать уведомление о контролируемой иностранной компании (КИК)?

Обязанность подачи уведомления о КИК лежит на российских налоговых резидентах, которые имеют контрольный пакет акций или долей в иностранной компании. Важно отметить, что КИК считается любой компанией, зарегистрированной за рубежом, в которой российский резидент контролирует более 25% голосующих акций или долей. Это требование распространяется как на физические лица, так и на юридические лица, являющиеся налоговыми резидентами России. Уведомление подается в налоговые органы, если компания имеет статус КИК, и это нужно сделать в установленный срок – обычно до 1 апреля года, следующего за отчетным.