Финансовый директор (CFO) отвечает за разработку и реализацию финансовой стратегии, обеспечивая устойчивость и прозрачность всех денежных потоков организации. Его зона ответственности охватывает контроль бюджета, оптимизацию затрат, управление финансовыми рисками и взаимодействие с инвесторами. При этом CFO обязан учитывать актуальные изменения в законодательстве и стандартах отчетности, что требует постоянного анализа регуляторной среды.

На практике именно финансовый директор утверждает ключевые параметры бюджета, устанавливает лимиты на расходование средств и формирует политику управления ликвидностью. Он контролирует подготовку бухгалтерской и управленческой отчетности, организует аудит и участвует в разработке планов капитальных вложений. Точность финансовых прогнозов и эффективность распределения ресурсов во многом зависят от его компетенции и системного подхода к управлению.

Кроме операционных задач, CFO часто выполняет функции внутреннего аналитика и стратега. Он должен выявлять узкие места в финансовой модели бизнеса, проводить оценку инвестиционных проектов и обеспечивать компанию данными для принятия решений на уровне совета директоров. В крупных компаниях он также курирует работу юридического и налогового департаментов, участвует в сделках M&A и отвечает за взаимоотношения с банками и рейтингами агентств.

Контроль за исполнением бюджета и план-фактный анализ

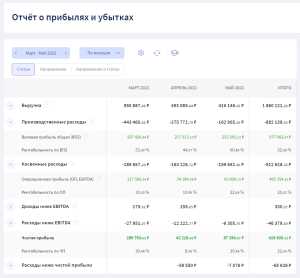

Финансовый директор обеспечивает системный контроль за исполнением бюджета через регулярный мониторинг отклонений между утверждёнными показателями и фактическими данными. В практике эффективно используется месячное или квартальное сравнение, при котором ключевыми метриками выступают статьи операционных расходов, выручка, валовая и чистая прибыль.

При выявлении отклонений более 5–10% от плановых значений требуется немедленный анализ причин. Например, увеличение затрат на логистику может сигнализировать о росте внешних тарифов или неэффективности текущих подрядчиков. Финансовый директор обязан инициировать корректирующие действия, включая пересмотр условий контрактов или перераспределение бюджетных лимитов.

План-фактный анализ проводится не только по итогам месяца, но и в режиме «rolling forecast», что позволяет адаптировать бюджет в реальном времени. Эффективной практикой является внедрение BI-систем с возможностью интерактивной детализации отклонений по центрам финансовой ответственности.

Важно, чтобы результаты анализа доводились до заинтересованных подразделений в формате управленческих отчетов. Финансовый директор формирует рекомендации для оптимизации ресурсов, сокращения нецелевых затрат и корректировки финансовой стратегии. Его задача – не просто зафиксировать отклонения, а обеспечить выполнение целевых показателей через управленческие решения и оперативную координацию.

Участие в стратегическом планировании и инвестиционных решениях

Финансовый директор играет ключевую роль в разработке и оценке стратегических инициатив компании. Его участие выходит за рамки контроля бюджета – он отвечает за финансовую обоснованность долгосрочных решений и снижение инвестиционных рисков.

При стратегическом планировании CFO проводит:

- оценку рентабельности предполагаемых направлений роста;

- анализ влияния стратегических сценариев на ликвидность и долговую нагрузку;

- расчет чувствительности финансовых показателей к внешним факторам (курсы валют, цены на сырье, изменения в налогообложении);

- формирование финансовых KPI для контроля реализации стратегии;

- оптимизацию структуры капитала под будущие цели;

В части инвестиционных решений финансовый директор обеспечивает:

- анализ срока окупаемости (Payback Period), чистой приведенной стоимости (NPV) и внутренней нормы доходности (IRR) по каждому проекту;

- подготовку инвестиционного меморандума для совета директоров;

- оценку потенциальных синергий при слияниях и поглощениях;

- контроль за финансовыми условиями сделок: цена активов, механизмы корректировки, условия финансирования;

- пост-инвестиционный аудит и мониторинг фактической доходности вложений;

Финансовый директор также формирует инвестиционную политику компании: лимиты по направлениям вложений, приоритеты между краткосрочными и долгосрочными активами, распределение рисков между внутренними и внешними источниками финансирования.

Без участия CFO стратегия теряет финансовую устойчивость, а инвестиционные решения – прозрачность и контроль. Поэтому включение финансового директора в стратегические процессы не факультативно, а критически необходимо.

Формирование и представление финансовой отчетности

Финансовый директор отвечает за подготовку отчетности в соответствии с применимыми стандартами – МСФО или РСБУ, в зависимости от требований регуляторов и структуры компании. Это включает организацию процесса сбора данных, контроль корректности входящей информации и ее консолидацию по всем подразделениям.

Ключевым этапом является сверка данных из бухгалтерских систем с операционными и управленческими источниками. Несоответствия устраняются до момента закрытия отчетного периода. При этом важно автоматизировать сбор и агрегирование информации, используя ERP-системы или специализированные модули отчетности, что снижает долю ручной работы и риск ошибок.

Финансовый директор формирует пакет отчетности, включающий отчет о финансовом положении, отчет о прибылях и убытках, отчет о движении денежных средств и пояснительную записку. Особое внимание уделяется раскрытию информации по связанным сторонам, обязательствам, резервам и внебалансовым операциям.

Перед представлением отчетности заинтересованным сторонам – совету директоров, акционерам, аудиторам – финансовый директор проводит внутреннюю проверку и, при необходимости, привлекает внешних консультантов для экспертной оценки спорных участков. Это особенно критично при подготовке годовой отчетности для публичных компаний или организаций, работающих в регулируемых отраслях.

Организация внутреннего финансового контроля и управления рисками

Финансовый директор формирует архитектуру внутреннего контроля, включая процедуры проверки операций, разграничение полномочий и автоматизированные механизмы отслеживания отклонений. Система должна покрывать ключевые бизнес-процессы: закупки, расчёты с контрагентами, движение денежных средств, начисление заработной платы, управление активами и налоговое планирование.

Критически важной задачей является идентификация финансовых рисков, включая валютные, процентные, кредитные и операционные. Для каждой категории разрабатываются процедуры оценки и минимизации: например, хеджирование валютных колебаний, лимитирование дебиторской задолженности, страхование ключевых активов и внедрение резервных процедур на случай ИТ-сбоев.

Регулярный аудит контрольных точек обязателен. Финансовый директор организует внутренние проверки не реже одного раза в квартал, используя чек-листы и автоматизированные отчёты по ключевым метрикам: скорости обработки платежей, числу исправленных проводок, отклонениям бюджета по статьям. Особое внимание уделяется зонам с высокой долей ручного ввода данных и ограниченной автоматизацией.

Для устойчивости системы контроль должен быть не только ретроспективным, но и превентивным. Внедрение триггеров на нештатные операции (например, несанкционированные переводы, двойные платежи, превышение лимитов) позволяет оперативно реагировать до момента возникновения потерь.

Финансовый директор обеспечивает обучение сотрудников базовым принципам внутреннего контроля и проводит разбор типовых ошибок. Это снижает нагрузку на контрольные механизмы и повышает прозрачность операций. Управление рисками не делегируется полностью – руководитель лично утверждает стратегию управления каждым значимым финансовым риском, опираясь на анализ сценариев и прогнозирование.

В конечном итоге эффективность внутреннего контроля оценивается не по числу обнаруженных нарушений, а по способности системы предотвращать ущерб. Финансовый директор должен регулярно пересматривать контрольную среду с учётом изменений в бизнес-модели, законодательства и рыночной конъюнктуры.

Оптимизация налоговой нагрузки и взаимодействие с налоговыми органами

Финансовый директор отвечает за построение эффективной налоговой стратегии, которая снижает налоговые обязательства компании без нарушения законодательства. Для этого важно применять системный подход к анализу налоговых рисков и выявлению законных возможностей для оптимизации.

Первый этап – анализ текущей налоговой нагрузки по ключевым налогам: НДС, налогу на прибыль, налогу на имущество и социальным взносам. Следует регулярно проводить сверку налоговых регистров, выявлять излишне уплаченные суммы и контролировать своевременность подачи деклараций.

Важный инструмент оптимизации – использование специальных налоговых режимов и льгот, предусмотренных законодательством для отдельных отраслей и регионов. Финансовый директор должен вести мониторинг изменений в налоговом кодексе и оперативно адаптировать внутренние процессы.

Организация взаимодействия с налоговыми органами строится на прозрачности и своевременности отчетности. Для снижения рисков налоговых проверок необходимо внедрять процедуры внутреннего аудита и контролировать полноту документального оформления операций, особенно по крупным сделкам и трансфертному ценообразованию.

В случае налоговых проверок финансовый директор координирует подготовку документов, представляет интересы компании и минимизирует финансовые последствия за счет корректного ведения диалога с инспекцией. Важно фиксировать все коммуникации для возможного обжалования решений.

Регулярный анализ налоговой нагрузки и грамотное взаимодействие с налоговыми органами позволяют поддерживать финансовую устойчивость компании и предотвращать излишние налоговые риски.

Управление денежными потоками и обеспечение ликвидности

Финансовый директор контролирует ежедневные операции по движению денежных средств, обеспечивая баланс между поступлениями и платежами. Ключевая задача – прогнозирование кассовых разрывов с точностью до дней и часов, что требует внедрения автоматизированных систем учета и анализа.

Для поддержания ликвидности необходимо регулярно анализировать структуру дебиторской и кредиторской задолженности, оптимизируя сроки расчетов. Эффективная политика ускорения поступлений включает жесткий контроль над сроками оплаты клиентов и внедрение бонусов за досрочную оплату.

Управление кредиторской задолженностью должно базироваться на анализе финансовых условий поставщиков, включая возможность отсрочек и объемов скидок при оптовых закупках. Использование факторинга и кредитных линий позволяет сглаживать кассовые разрывы, снижая риск дефицита ликвидности.

Регулярный мониторинг ключевых финансовых показателей, таких как коэффициент текущей ликвидности (не ниже 1,2) и коэффициент быстрой ликвидности (от 0,8), обеспечивает своевременное принятие управленческих решений.

В условиях нестабильного рынка важна разработка резервного плана действий на случай непредвиденных кассовых разрывов – создание ликвидных резервов или договоренности с банками о лимитах овердрафта.

Реализация этих мероприятий требует тесного взаимодействия с бухгалтерией и отделом продаж для контроля дебиторской задолженности и оптимизации сроков расчетов. Финансовый директор отвечает за внедрение четкой системы отчетности по денежным потокам с ежедневным обновлением данных.

Руководство финансовой службой и выстраивание структуры подотчетности

Финансовый директор отвечает за формирование четкой организационной структуры финансового отдела, обеспечивающей эффективное выполнение задач и контроль за результатами работы. Структура подотчетности должна отражать бизнес-процессы и распределять ответственность по ключевым направлениям: бухгалтерия, казначейство, финансовое планирование и анализ, контроль и аудит.

Основные рекомендации по выстраиванию подотчетности:

- Определить функции и зоны ответственности для каждой позиции, избегая дублирования полномочий.

- Установить прямые каналы коммуникации между финансовой службой и другими подразделениями, чтобы ускорить согласование бюджетов и отчетов.

- Регулярно проводить оценку компетенций сотрудников и организовывать обучение с акцентом на современные финансовые инструменты и нормативы.

- Внедрить системы контроля выполнения задач с использованием KPI, которые отражают не только количественные показатели, но и качество финансовой работы.

- Обеспечить прозрачность финансовой отчетности на всех уровнях подотчетности, чтобы своевременно выявлять отклонения и риски.

- Назначить ответственных за регулярное обновление и стандартизацию внутренних регламентов и процедур.

Руководство финансовой службой предполагает постоянный мониторинг эффективности структуры и оперативное внесение изменений при росте или изменении бизнес-задач. Финансовый директор должен формировать культуру ответственности и инициативы, стимулируя сотрудников к анализу и улучшению процессов.

Вопрос-ответ:

Какие ключевые обязанности входят в функционал финансового директора?

Финансовый директор отвечает за планирование бюджета, контроль финансовых потоков, управление рисками, подготовку отчетности и взаимодействие с аудиторами. Он разрабатывает финансовую стратегию, анализирует показатели деятельности компании и обеспечивает соответствие операций нормативным требованиям.

Как финансовый директор влияет на принятие стратегических решений в компании?

Финансовый директор предоставляет руководство данными о финансовом состоянии предприятия, анализирует потенциальные риски и выгоды различных вариантов, участвует в оценке инвестиционных проектов. Его анализ помогает собственникам и топ-менеджерам принимать решения, основанные на реальных экономических показателях.

Каким образом финансовый директор организует работу своей команды и структуру подотчетности?

Финансовый директор формирует структуру подразделения, распределяет обязанности между сотрудниками с учетом их компетенций, устанавливает четкие показатели и контрольные точки для оценки результатов. Он следит за своевременным предоставлением данных и соблюдением внутренних регламентов.

Что входит в задачи финансового директора по управлению денежными потоками?

Финансовый директор анализирует движение денежных средств, контролирует своевременность поступлений и платежей, оптимизирует оборотные средства. Он прогнозирует кассовые разрывы и разрабатывает меры для их предотвращения, поддерживает необходимый уровень ликвидности для бесперебойной работы компании.

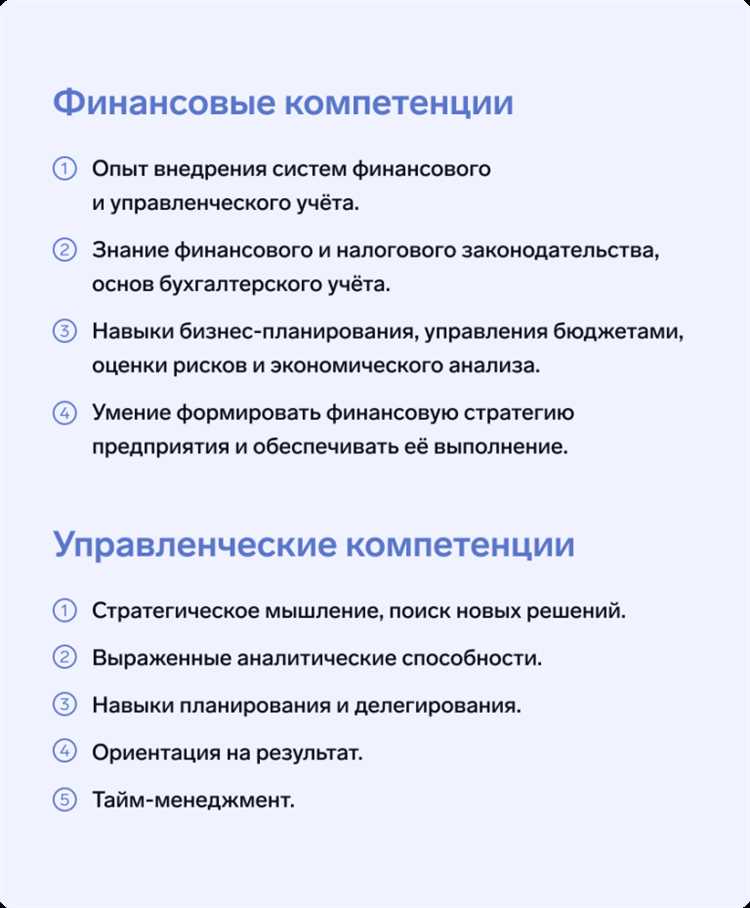

Какие качества помогают финансовому директору успешно выполнять свои обязанности?

Для успешной работы важны аналитический склад ума, внимание к деталям, умение работать с большими объемами данных и делать выводы на их основе. Коммуникационные навыки помогают взаимодействовать с руководством и сотрудниками, а способность принимать взвешенные решения — эффективно управлять финансовыми ресурсами компании.