Транспортный налог в России начисляется ежегодно за календарный год владения транспортным средством, вне зависимости от фактического времени его эксплуатации. Налоговым периодом считается с 1 января по 31 декабря, при этом обязанность по уплате возникает, даже если автомобиль был зарегистрирован лишь часть года.

Расчет производится исходя из количества полных месяцев, в течение которых автомобиль числился за налогоплательщиком. Если транспортное средство снято с учёта, продано или передано другому лицу, налог рассчитывается по месяцам владения, включая месяц регистрации и исключая месяц снятия с учёта. Исключения действуют для угнанных и разукомплектованных автомобилей, при наличии соответствующего подтверждения.

Органы ГИБДД передают данные в налоговые органы, которые формируют начисление на основании регистрационной информации. Если транспортное средство стоит на учёте весь год, налог начисляется в полном объёме. Для автомобилей, зарегистрированных или снятых с учёта в течение года, действует пропорциональный расчет: сумма делится на 12 и умножается на количество месяцев фактического владения.

Рекомендация: проверяйте актуальные данные о зарегистрированных транспортных средствах в личном кабинете налогоплательщика на сайте ФНС. Это позволит избежать ошибок в начислениях и своевременно подать заявление о перерасчете в случае неточностей.

Как определяется налоговый период для транспортного налога

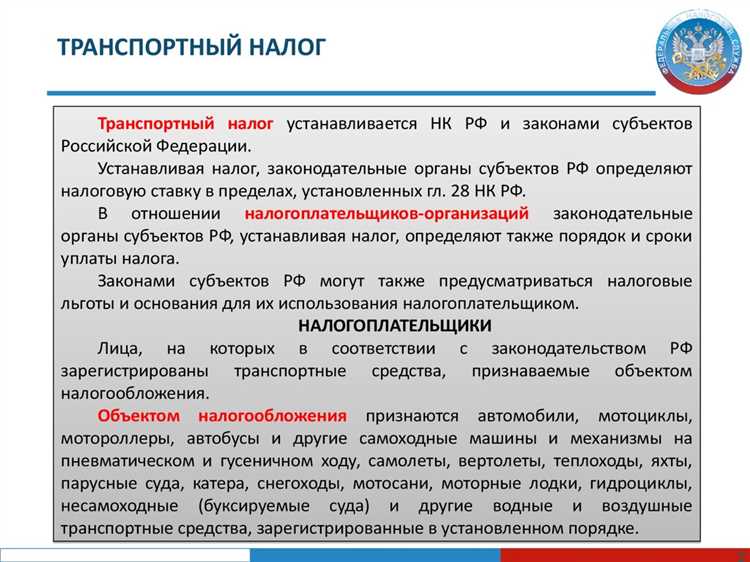

Налоговый период по транспортному налогу в России устанавливается Налоговым кодексом РФ и представляет собой календарный год – с 1 января по 31 декабря. Это означает, что налог рассчитывается за весь год, вне зависимости от того, как долго транспортное средство находилось в собственности.

Если транспортное средство приобретено или снято с учёта не с начала и не до конца года, налог начисляется пропорционально количеству полных месяцев владения. За месяц, в котором произошла регистрация или снятие с учёта, налог уплачивается, если событие произошло до 15 числа включительно. Если после – месяц в расчёт не включается.

Налоговый период не делится на кварталы или иные части для расчёта, но для организаций предусмотрена обязанность ежеквартально уплачивать авансовые платежи, если это установлено региональным законодательством. Для физических лиц такой порядок не применяется – они уплачивают налог единовременно на основании уведомления от налоговой службы.

Фактический расчёт осуществляется по данным ГИБДД и Федеральной налоговой службы. Владельцу не требуется самостоятельно подавать сведения о транспортном средстве, если не произошло изменений, влияющих на налоговую базу – например, замены двигателя или изменения категории.

Для проверки корректности начислений рекомендуется сверять данные в личном кабинете налогоплательщика на сайте ФНС. В случае расхождений или некорректного начисления можно подать заявление о перерасчёте с приложением подтверждающих документов.

С какого момента возникает обязанность по уплате налога

Обязанность по уплате транспортного налога возникает с месяца регистрации транспортного средства в ГИБДД, независимо от фактической эксплуатации автомобиля. Дата постановки на учёт определяет начало налогового периода для конкретного владельца.

Если транспортное средство было зарегистрировано в середине месяца, налог начисляется за весь месяц. Это установлено в пункте 3 статьи 362 Налогового кодекса РФ. Исключений по дням регистрации законодательство не предусматривает.

При снятии с учета налог прекращает начисляться с первого числа месяца, следующего за месяцем снятия. Например, если транспорт снят с учета 12 мая, налог перестает начисляться с 1 июня.

Особое внимание следует уделить случаям продажи автомобиля. Обязанность по уплате налога сохраняется за прежним владельцем до момента регистрации нового собственника. Если покупатель не переоформил машину, начисление налога продолжится на имя продавца.

Для своевременного прекращения начисления налога рекомендуется проверять актуальность регистрационных данных в личном кабинете на сайте ФНС. В случае несоответствий можно подать заявление на корректировку информации через портал госуслуг или в налоговую инспекцию по месту жительства.

В каких случаях транспортный налог начисляется не за полный год

Транспортный налог в России рассчитывается пропорционально числу месяцев владения транспортным средством в течение налогового периода. Есть конкретные ситуации, при которых сумма налога уменьшается, так как начисление производится не за полный календарный год.

- Регистрация и снятие с учёта в течение года. Если транспортное средство было зарегистрировано или снято с учёта не с начала или не до конца года, налог начисляется только за полные месяцы владения. Месяц постановки на учёт включается в расчёт, если дата регистрации – до 15 числа. Если после – этот месяц не учитывается. Аналогичный принцип применяется при снятии с учёта.

- Передача прав собственности. При продаже или даре

Порядок расчёта налога при покупке или продаже автомобиля в течение года

Если транспортное средство переходит от одного владельца к другому в течение календарного года, транспортный налог рассчитывается пропорционально числу полных месяцев владения. Это правило закреплено в пункте 3 статьи 362 Налогового кодекса РФ.

Месяц регистрации автомобиля считается за полный месяц за новым владельцем, если дата регистрации приходится на любое число, кроме первого. Если транспорт зарегистрирован 1 числа, месяц засчитывается предыдущему владельцу. Аналогичное правило применяется при снятии с учёта – если автомобиль снят с регистрации до первого числа месяца, этот месяц не облагается налогом.

- Покупка 15 марта – налог за март начисляется новому владельцу.

- Продажа 1 августа – налог за август начисляется покупателю.

- Продажа 30 июля – продавец платит за июль, покупатель – с августа.

Владельцы обязаны следить за корректностью сведений в ГИБДД и ФНС. Основанием для перерасчёта является дата внесения изменений в Единый государственный реестр транспортных средств (ЕГРТС), а не фактический момент передачи автомобиля.

Если транспортное средство зарегистрировано и снято с учёта в одном месяце, налог не начисляется. Исключение – регистрация и снятие учёта приходятся на разные месяцы, даже если владение длилось всего несколько дней.

Для избежания лишних начислений важно своевременно оформлять все регистрационные действия. При обнаружении некорректного начисления налогоплательщик вправе подать заявление в ИФНС с приложением копий документов, подтверждающих фактические даты владения.

Особенности начисления налога при угоне или снятии с регистрации

В случае угона транспортного средства начисление транспортного налога приостанавливается с месяца, следующего за месяцем регистрации заявления о краже в органах внутренних дел. Для освобождения от налога владелец обязан представить в налоговый орган справку из полиции о факте угона, а также заявление. Без этих документов налог продолжит начисляться.

Если автомобиль найден и возвращён владельцу, начисление налога возобновляется с месяца, следующего за месяцем его возврата. При этом важно своевременно уведомить налоговую службу о восстановлении прав на транспортное средство, чтобы избежать недоразумений и доначислений.

При снятии автомобиля с регистрационного учёта налог начисляется только до конца месяца, в котором прекращена регистрация. Например, если авто снято с учёта 15 июля, налог уплачивается за период с января по июль включительно. Фактическая дата прекращения владения транспортным средством подтверждается данными из реестров ГИБДД, которые автоматически поступают в налоговые органы.

Если автомобиль передан по договору купли-продажи, но не снят с учёта, налог продолжает начисляться на прежнего собственника до момента регистрации нового владельца. Поэтому важно не только заключить договор, но и проконтролировать переоформление машины в ГИБДД.

Кто и в каком порядке сообщает о периоде владения транспортом

Информация о периоде владения транспортным средством передаётся в налоговые органы преимущественно через налогового агента – регистрационный орган ГИБДД. При регистрации нового владельца транспортного средства сведения о переходе права собственности и датах владения автоматически передаются в ФНС.

Покупатель или продавец автомобиля самостоятельно сообщать налоговой о периоде владения не обязаны, так как данные формируются из регистрационных записей ГИБДД. Исключение составляют случаи, когда транспортное средство снято с учёта или временно вывезено из России – тогда владелец обязан уведомить налоговую службу с приложением подтверждающих документов.

Для корректного расчёта налога налоговые органы используют сведения о регистрации, отражающие даты перехода права собственности. В случае несоответствия данных или спорных ситуаций налогоплательщик может подать заявление в налоговую инспекцию с подтверждающими документами – договором купли-продажи, актом приёма-передачи или свидетельством о регистрации.

При продаже автомобиля в течение налогового периода налог начисляется пропорционально времени владения. Для этого налоговые органы рассчитывают налоговый период на основании даты регистрации перехода права, указанной в базе данных ГИБДД. Если регистрация не была проведена вовремя, ответственность за корректность сведений ложится на владельца транспортного средства.

Рекомендуется сохранять все документы, подтверждающие даты владения и перехода права собственности, чтобы иметь возможность при необходимости предоставить их в налоговый орган для уточнения налоговых обязательств. Оперативное обращение в налоговую инспекцию помогает избежать спорных начислений и переплат.

Как проверить корректность начисленного налога за конкретный период

Для проверки правильности расчёта транспортного налога необходимо сопоставить данные о периоде владения транспортным средством с официальными ставками и налоговой базой. Основной ориентир – сведения из уведомления от налоговой инспекции, в котором указывается начисленная сумма, налоговый период и параметры автомобиля.

Шаги проверки:

1. Определить налоговый период. Обычно налог начисляется за календарный год, но при покупке или продаже автомобиля в течение года налог рассчитывается пропорционально времени владения. Необходимо убедиться, что период в уведомлении соответствует реальному периоду владения.

2. Проверить налоговую базу. Это мощность двигателя, тип транспортного средства и год выпуска, которые учитываются при расчёте. Сведения берутся из регистрационной документации или ЕГРТС.

3. Уточнить ставку налога. Для каждого региона РФ установлены свои ставки, зависящие от мощности двигателя и категории ТС. Их нужно сверить с актуальными региональными нормативными актами.

4. Рассчитать сумму налога самостоятельно, умножив налоговую базу на ставку и на количество месяцев владения (если налог рассчитывается за часть года). Если автомобиль эксплуатировался менее месяца, налог за этот месяц не начисляется.

5. Сравнить собственный расчёт с данными из уведомления. При расхождениях следует запросить разъяснения в налоговом органе через личный кабинет на сайте ФНС или по телефону.

Особое внимание стоит уделить случаям снятия автомобиля с регистрации или угона – налог начисляется только за период фактического владения и эксплуатации.

При наличии ошибок возможно подать заявление о пересчёте налога с приложением подтверждающих документов (например, договор купли-продажи или справку о снятии с учёта).

Дополнительно можно использовать онлайн-калькуляторы транспортного налога, размещённые на официальных сайтах региональных налоговых служб, которые автоматически учитывают местные ставки и параметры ТС.

Вопрос-ответ:

За какой период начисляется транспортный налог в России?

Транспортный налог начисляется за календарный год, то есть с 1 января по 31 декабря. При этом налоговая база учитывает период владения автомобилем в течение этого года. Если транспортное средство было приобретено или продано в течение года, сумма налога рассчитывается пропорционально времени владения.

Как рассчитывается транспортный налог, если автомобиль был в собственности не весь год?

В таких случаях налог рассчитывается пропорционально месяцам владения. Например, если автомобиль приобретён в июле, налог будет начислен за оставшиеся шесть месяцев года. Каждый регион может иметь свои особенности в расчёте, но обычно учитывается количество полных месяцев владения транспортом в налоговом периоде.

Что делать, если в течение года автомобиль был снят с регистрации или угнан — начисляется ли налог за этот период?

Если автомобиль снят с регистрации, налог за период, когда транспорт не числится на владельце, не начисляется. В случае угона владелец обязан обратиться в ГИБДД и налоговые органы с подтверждающими документами. Налог будет начислен только за период, когда транспорт официально принадлежал владельцу и находился в его распоряжении.

Кто обязан сообщать налоговой инспекции о смене владельца или периоде владения автомобиля?

Информация о смене владельца автоматически передаётся через органы регистрации транспортных средств (ГИБДД). Сам владелец дополнительно уведомлять налоговую службу не обязан. Однако при возникновении спорных ситуаций или ошибках в данных рекомендуется самостоятельно обратиться в налоговый орган для корректировки сведений.

Как проверить правильность начисления транспортного налога за конкретный период?

Для проверки необходимо сверить данные о налоговом периоде и сумме налога в личном кабинете на сайте Федеральной налоговой службы. Также стоит проверить сведения о регистрации транспортного средства и периодах владения в ГИБДД. Если обнаружены расхождения, можно подать заявление на уточнение или перерасчёт налога, предоставив подтверждающие документы.

За какой период начисляется транспортный налог в России?

Транспортный налог начисляется за календарный год, то есть с 1 января по 31 декабря. При этом расчет производится на основании данных о наличии автомобиля у налогоплательщика именно в этот промежуток времени. Если транспортное средство было в собственности не полный год, налог начисляется пропорционально количеству месяцев владения. Это важно учитывать при покупке или продаже автомобиля в течение года.

Как влияет смена собственника автомобиля в течение года на расчет транспортного налога?

При смене владельца автомобиля в течение года налог начисляется каждому собственнику только за тот период, когда транспорт находился в его собственности. Например, если машина была куплена в июне, новый владелец уплачивает налог за оставшиеся месяцы года с июня по декабрь включительно. Предыдущий владелец платит налог за месяцы с января по май. Для правильного расчета налоговые органы опираются на сведения из регистрационных данных о дате перехода права собственности.