Страховой взнос – это обязательный или добровольный платеж, который лицо или организация перечисляет в пользу страховщика для обеспечения страховой защиты. Размер, порядок расчёта и сроки уплаты зависят от вида страхования, правового статуса плательщика и установленного законодательства или договора.

В контексте обязательного социального страхования в России страховые взносы уплачиваются работодателями за своих работников в Пенсионный фонд, Фонд обязательного медицинского страхования и Фонд социального страхования. В 2025 году ставка совокупного тарифа для большинства плательщиков составляет 30% от начисленной заработной платы, с пониженными ставками для отдельных категорий организаций.

При добровольных видах страхования (например, КАСКО, страхование жизни) величина взноса зависит от страховой суммы, срока действия полиса, уровня риска и индивидуальных условий договора. Важно учитывать, что неправильный расчёт или несвоевременная уплата взноса может привести к приостановке действия полиса или отказу в выплате при наступлении страхового случая.

Перед заключением договора рекомендуется уточнить порядок уплаты взносов: единоразово или по частям, способы оплаты, а также последствия в случае просрочки. Особое внимание стоит уделять наличию франшизы, которая может повлиять на итоговую стоимость и размер выплат.

Понимание сути страхового взноса позволяет оценивать не только текущие расходы, но и долгосрочную финансовую безопасность, особенно в условиях экономической нестабильности или высокой вероятности профессиональных и социальных рисков.

Хотите добавить раздел о расчёте страхового взноса или о последствиях его неуплаты?

Чем страховой взнос отличается от налога и сбора

Налог отличается по характеру: он не предполагает адресности. Средства от налогов поступают в бюджет и распределяются по приоритетам государства. Плательщик не может повлиять на то, как именно используются его налоговые отчисления, а результат от уплаты налога не закреплён за ним персонально. Например, уплата налога на прибыль не гарантирует получение конкретной услуги.

Сбор представляет собой платеж, взимаемый за предоставление определённой государственной услуги. В отличие от страхового взноса, он носит разовый характер и уплачивается в момент обращения. Пример – государственная пошлина при регистрации транспортного средства. Сбор всегда взаимосвязан с получением конкретного действия от государства.

Таким образом, ключевое отличие страхового взноса – его социальная направленность, строгое целевое назначение и долгосрочная связь с будущими выплатами. Понимание этой разницы помогает правильно учитывать обязательства и грамотно планировать финансовые потоки организации или индивидуального предпринимателя.

Хочешь, я напишу раздел о правилах уплаты страховых взносов, наказании за неуплату или кто именно обязан их платить?

Кто обязан уплачивать страховые взносы и в каких случаях

Обязанность по уплате страховых взносов установлена федеральным законодательством и распространяется на следующие категории плательщиков:

1. Работодатели – юридические лица и индивидуальные предприниматели, заключившие трудовые договоры с физическими лицами. Они обязаны уплачивать страховые взносы за своих работников во внебюджетные фонды: ПФР (через ЕФС), ФСС и ФОМС. Основание – ст. 419 НК РФ.

2. Индивидуальные предприниматели (ИП), не имеющие наемных работников, уплачивают фиксированные страховые взносы «за себя» в ПФР и ФОМС. Суммы ежегодно индексируются и зависят от размера МРОТ. При превышении дохода 300 000 рублей в год ИП также платит 1% от превышающей суммы.

3. Лица, занимающиеся частной практикой – нотариусы, адвокаты, арбитражные управляющие и другие профессионалы, работающие без образования юридического лица. Они уплачивают взносы на общих основаниях, как ИП, согласно п. 2 ст. 419 НК РФ.

4. Физические лица, не являющиеся ИП, но нанимающие работников по трудовому договору (например, няня с официальным оформлением), обязаны уплачивать страховые взносы за этих работников в полном объеме.

5. Иностранные граждане и лица без гражданства, работающие по трудовому договору в РФ, подлежат обложению страховыми взносами наравне с гражданами России, за исключением отдельных категорий (например, временно пребывающих мигрантов без договора ОМС).

Освобождение от уплаты возможно только в строго определённых законом случаях, например, для ИП в период приостановки деятельности с подачей заявления в налоговый орган, либо при наличии статуса самозанятого (НПД), при котором обязанность по страховым взносам отсутствует.

Контроль за своевременной и полной уплатой взносов осуществляют налоговые органы на основании данных персонифицированного учета и отчетности. Нарушения влекут начисление пеней и штрафов по ст. 122 НК РФ.

Хочешь, я могу также подготовить раздел о размерах страховых взносов по категориям плательщиков, сроках их уплаты или последствиях неуплаты?

Какие виды страховых взносов существуют в российской системе

В Российской Федерации страховые взносы делятся по направлениям обязательного социального страхования. Каждый вид взноса направляется в определённый внебюджетный фонд и имеет строго определённую базу начисления и ставку.

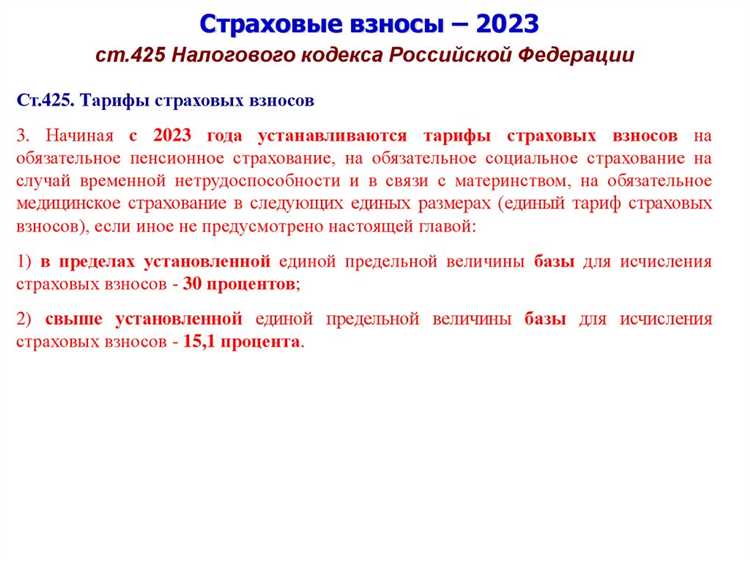

- Взносы на обязательное пенсионное страхование (ОПС). Поступают в Пенсионный фонд России (в составе Социального фонда РФ). Работодатели уплачивают взносы за сотрудников по ставке 22% с годового дохода до предельной величины (в 2025 году – 1 917 000 руб.), и 10% – с суммы превышения.

- Взносы на обязательное медицинское страхование (ОМС). Перечисляются в Федеральный фонд ОМС. Ставка составляет 5,1% от всех выплат, облагаемых взносами, без ограничений по максимальной сумме.

- Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Адресуются в Фонд социального страхования (также в составе СФР). Ставка – 2,9%, но применяется только к доходам работника в пределах установленного лимита (в 2025 году – 1 475 000 руб.).

- Взносы на страхование от несчастных случаев и профзаболеваний. Уплачиваются в зависимости от класса профессионального риска, который присваивается организации. Диапазон ставок – от 0,2% до 8,5% от фонда оплаты труда. В отличие от остальных, эти взносы администрирует ФСС напрямую, независимо от лимита выплат.

Самозанятые, индивидуальные предприниматели и нотариусы уплачивают фиксированные взносы на ОПС и ОМС за себя. В 2025 году они составляют 45 842 руб. на пенсионное и 11 458 руб. на медицинское страхование. При доходе свыше 300 000 руб. добавляется 1% с превышения в пользу ПФР (не более 379 344 руб.).

Наличие нескольких видов страховых взносов требует точного расчёта и своевременного перечисления по каждому направлению. Несоблюдение сроков или ошибок в расчётах грозит начислением пени и штрафов.

Хочешь, я также подготовлю объяснение про разницу между страховыми взносами и налогами, обязанности самозанятых по уплате взносов или правила расчета взносов с разных видов доходов?

Как определяется размер страхового взноса для разных категорий плательщиков

Для организаций и индивидуальных предпринимателей с наемными работниками размер страховых взносов зависит от фонда оплаты труда. Базовая ставка составляет 30%: 22% – на обязательное пенсионное страхование, 5,1% – на медицинское страхование, 2,9% – на социальное страхование. Дополнительно могут применяться надбавки за вредные и опасные условия труда по тарифам от 0,2% до 8,5% в зависимости от класса профессионального риска.

Индивидуальные предприниматели, не использующие труд наемных работников, уплачивают фиксированные взносы. В 2025 году они составляют 49 500 рублей в ПФР и 10 100 рублей в ФОМС. При доходе свыше 300 000 рублей в год дополнительно начисляется 1% от суммы превышения, но не более 279 100 рублей.

Адвокаты, нотариусы и другие лица, ведущие частную практику, уплачивают взносы по тем же принципам, что и индивидуальные предприниматели, с теми же фиксированными суммами и процентами на превышение.

Для самозанятых граждан применяется налог на профессиональный доход, а страховые взносы не уплачиваются. Однако при добровольном вступлении в систему пенсионного страхования они могут самостоятельно определять сумму взноса, но не менее минимального порога – 39 000 рублей в год для учета страхового стажа.

Размеры и порядок уплаты страховых взносов устанавливаются Налоговым кодексом РФ и ежегодно корректируются. При планировании бюджета плательщикам следует учитывать как фиксированные суммы, так и предельные базы для начислений, которые в 2025 году составляют 2 150 000 рублей для пенсионных и 1 365 000 рублей для социальных взносов. После достижения предельной базы тарифы снижаются.

Рекомендуется регулярно проверять актуальные ставки и лимиты на официальном сайте ФНС России или консультироваться с бухгалтером, особенно при изменении режима налогообложения или состава сотрудников.

Хочешь, я помогу с расчетом страховых взносов, фиксированными лимитами 2025 года или разъяснением ставок для ИП?

Какие сроки и формы предусмотрены для уплаты страховых взносов

Страховые взносы уплачиваются ежемесячно, не позднее 15 числа месяца, следующего за расчетным. Например, взносы за январь должны быть перечислены до 15 февраля. Если срок уплаты выпадает на выходной или нерабочий день, крайним днем считается следующий рабочий день.

Для индивидуальных предпринимателей, не производящих выплаты физическим лицам, установлены фиксированные годовые сроки. Основная часть фиксированного взноса уплачивается до 31 декабря текущего года, а дополнительный взнос с дохода свыше установленного лимита – до 1 июля следующего года.

Форма уплаты – исключительно в безналичном порядке через банк или онлайн-сервис. Плательщик обязан указывать корректные КБК (коды бюджетной классификации), ИНН, КПП и другие реквизиты, предусмотренные формой платежного поручения. Нарушение требований к оформлению платежа может привести к его возврату и начислению пеней.

Юридические лица и ИП, начисляющие выплаты работникам, обязаны ежеквартально сдавать расчет по форме РСВ в налоговый орган не позднее 25 числа месяца, следующего за отчетным кварталом. Несвоевременная подача отчетности влечет штрафы и блокировку расчетного счета.

Отслеживание сроков возможно через личный кабинет налогоплательщика на сайте ФНС, где доступны уведомления, история платежей и актуальные реквизиты для уплаты.

Хочешь, расскажу подробнее про КБК для страховых взносов или форму РСВ и ее заполнение?

Что происходит при неуплате или просрочке страховых взносов

Невыплата или просрочка страховых взносов влечёт за собой юридические и финансовые последствия, закреплённые в законодательстве РФ. Основные меры воздействия включают:

- Начисление пени за каждый календарный день просрочки, рассчитываемой исходя из ставки рефинансирования Центрального банка РФ, увеличенной на определённый процент.

- Взыскание задолженности через судебные органы с возможностью ареста счетов и имущества должника.

- Приостановление или ограничение деятельности юридического лица до погашения задолженности.

- Невозможность получения государственных услуг, связанных с регистрацией и лицензированием, пока задолженность не будет погашена.

Для физических лиц и предпринимателей просрочка может повлечь отказ в выплате страховых пособий и пенсий, если взносы не будут уплачены своевременно.

Рекомендуется придерживаться следующих правил для минимизации рисков:

- Своевременно рассчитывать и уплачивать страховые взносы в полном объёме.

- При возникновении финансовых трудностей обращаться в фонд или налоговые органы для получения отсрочки или рассрочки платежей.

- Вести точный учёт начисленных и уплаченных взносов, своевременно подавать отчётность.

Своевременное исполнение обязательств предотвращает начисление штрафов и пени, а также исключает вероятность судебных споров и ограничений деятельности.

Как проверить начисленные и уплаченные страховые взносы через личный кабинет

Для проверки начисленных и уплаченных страховых взносов необходимо авторизоваться в личном кабинете Федеральной налоговой службы (ФНС) или Пенсионного фонда России (ПФР). Вход осуществляется с помощью учетной записи ЕСИА (Единая система идентификации и аутентификации) или через подтвержденную электронную подпись.

После входа в личный кабинет следует перейти в раздел «Страховые взносы» или «Отчеты и платежи». В этом разделе отображается полная информация о начисленных взносах за выбранный период, включая дату начисления, сумму и код платежа.

Для проверки фактической уплаты страховых взносов необходимо открыть вкладку «Платежи» или «История платежей». Там отображаются сведения о дате и сумме перечисления, а также назначении платежа. Если платеж прошел успешно, напротив записи будет стоять статус «Оплачено» или «Поступило».

Для удобства анализа можно использовать фильтры по периоду, виду страховых взносов (ПФР, ФОМС, ФСС) и по контрагенту (для организаций). Это позволяет быстро выявить несоответствия между начислениями и платежами.

Если обнаружены расхождения, рекомендуется сформировать и распечатать выписки по платежам, а также запросить справку из ПФР через личный кабинет. Это поможет подтвердить актуальное состояние расчетов и при необходимости оперативно устранить задолженность.

В случае затруднений доступна техническая поддержка, контактные данные которой размещены в разделе «Помощь» личного кабинета.

Вопрос-ответ:

Что такое страховой взнос и какая его роль в системе социального обеспечения?

Страховой взнос — это обязательный платеж, который платят работодатели, самозанятые или иные категории граждан для формирования фонда социального страхования. Эти средства используются для выплаты пенсий, пособий по временной нетрудоспособности, страховых выплат при несчастных случаях и других социальных гарантий.

Кто обязан уплачивать страховые взносы и от чего зависит их размер?

Обязанность по уплате страховых взносов лежит на работодателях, индивидуальных предпринимателях, самозанятых и других плательщиках, определённых законодательством. Размер взноса рассчитывается на основе дохода, установленной ставки и категории плательщика. Например, для работников с официальной зарплатой ставка может составлять фиксированный процент от фонда оплаты труда.

Какие виды страховых взносов существуют и чем они отличаются?

Существуют взносы на обязательное пенсионное страхование, обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Каждый вид направлен на конкретный вид социальной защиты и регулируется разными нормами, что влияет на порядок их начисления и использования.

Можно ли самостоятельно проверить, правильно ли начислены и уплачены страховые взносы?

Да, для проверки можно использовать личный кабинет налогоплательщика или пенсионного фонда. Там отражается информация о начисленных суммах, платежах и задолженностях. В случае несоответствий стоит обратиться в налоговую службу или фонд для разъяснения и корректировки данных.

Какие последствия наступают при неуплате или просрочке страховых взносов?

Неуплата или задержка платежей ведёт к начислению пеней, штрафов и возможным судебным искам. Также это может привести к приостановке предоставления государственных услуг и негативно повлиять на права гражданина на получение социальных выплат и пенсий в будущем.

Что такое страховой взнос и для чего он нужен?

Страховой взнос — это обязательный платеж, который физические и юридические лица обязаны выплачивать в пользу страховщиков, государственных или частных страховых организаций. Его цель — обеспечивать финансовую защиту в случае наступления страхового события, такого как болезнь, травма, утеря работы или несчастный случай. Размер и частота взноса зависят от типа страховки и условий договора.

Как определяется размер страхового взноса для индивидуального предпринимателя?

Размер страхового взноса для индивидуального предпринимателя зависит от нескольких факторов. В первую очередь, это вид страхования (например, пенсионное или медицинское). Ставка может варьироваться в зависимости от величины дохода, установленной для предпринимателей, и типа деятельности. Важным моментом является то, что для некоторых категорий предпринимателей предусмотрены льготы или пониженные ставки, особенно если их деятельность связана с рисками для здоровья или безопасности. Также учитываются изменения в законодательных актах, которые могут корректировать размеры взносов на определенный период.