Оборот товаров между юридическими лицами требует точного оформления первичных документов. На практике компании сталкиваются с выбором между транспортной товарно-транспортной накладной (ТТН) и универсальным передаточным документом (УПД). Несмотря на схожесть в ряде реквизитов, эти формы выполняют различные функции и регулируются разными нормативными актами.

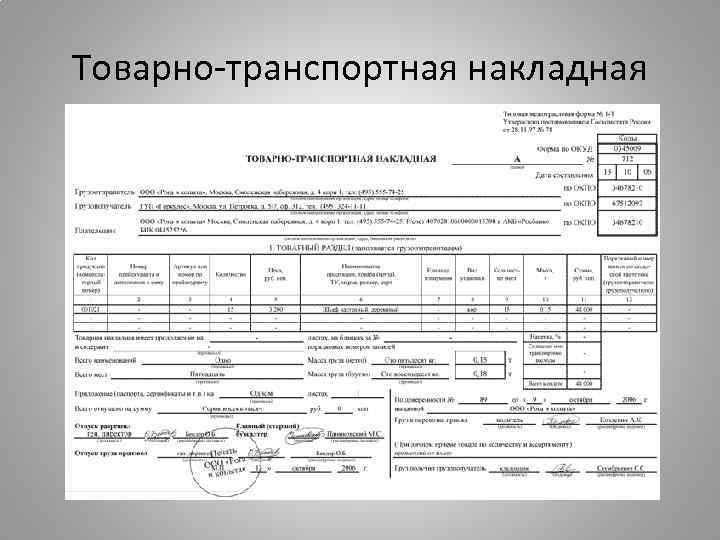

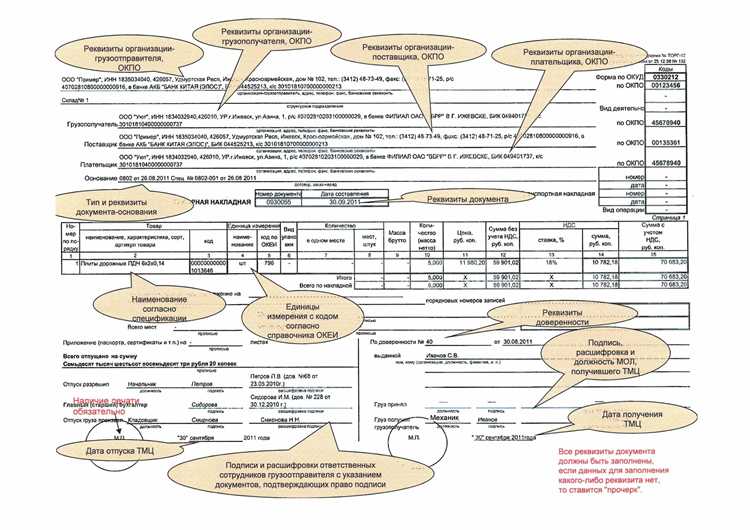

ТТН обязательна при перевозке грузов автомобильным транспортом. Она подтверждает факт отгрузки и обеспечивает правовую защиту участников перевозки. Основой является Постановление Правительства № 272 от 15.04.2011, которое определяет структуру документа, включая сведения о грузе, отправителе, перевозчике и получателе. В отсутствие ТТН компании могут столкнуться с налоговыми рисками и претензиями со стороны контролирующих органов.

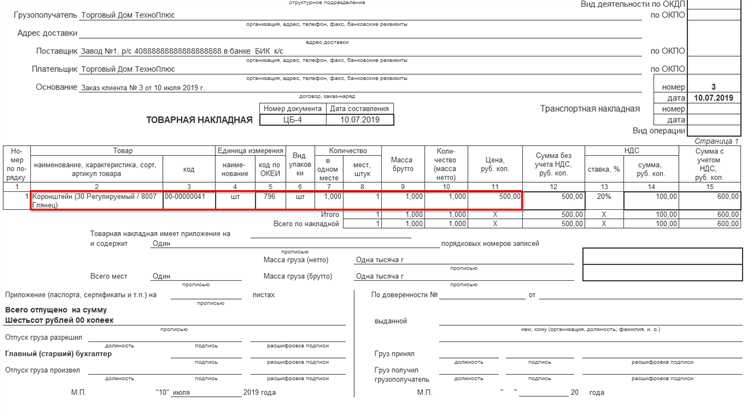

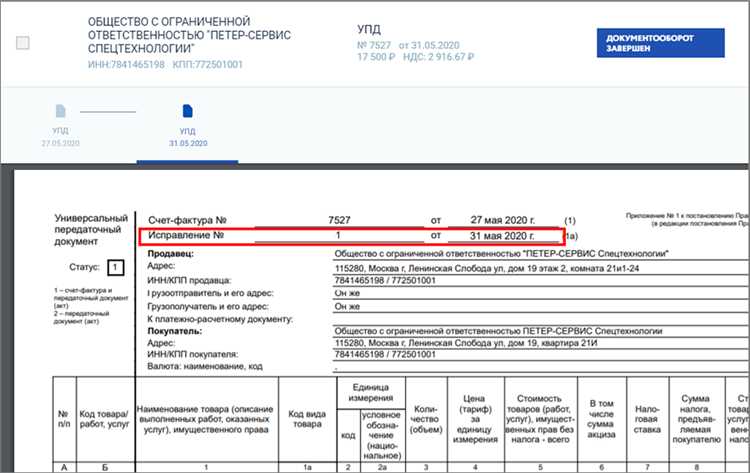

УПД – это разработанный ФНС формат, объединяющий в себе функции счета-фактуры и товарной накладной. Его использование допустимо только при соблюдении определённых условий: отсутствие посредников, прямые отгрузки, электронный или бумажный документооборот по утверждённой форме. Формат УПД утверждён письмом ФНС от 21.10.2013 № ММВ-20-3/96@ и активно применяется для оптимизации документооборота.

Выбор между ТТН и УПД зависит от логистической схемы, системы налогообложения и применяемых бизнес-процессов. Например, если организация использует услуги стороннего перевозчика, УПД не заменяет ТТН. Важно учитывать требования не только налогового, но и транспортного законодательства, чтобы избежать штрафов и отказов в вычетах НДС.

Когда требуется оформление ТТН, а когда достаточно УПД

Товарно-транспортная накладная (ТТН) обязательна при транспортировке грузов автотранспортом с участием перевозчика. Документ подтверждает факт передачи груза водителю, служит основанием для расчетов за транспортные услуги и фиксирует движение товара. ТТН требуется, если между сторонами заключён договор перевозки, и задействовано лицо, отличное от грузоотправителя и грузополучателя.

Если доставка осуществляется собственным транспортом без привлечения внешнего перевозчика, оформление ТТН не обязательно. Однако при наличии у организации внутреннего регламента или требований контрагента, документ может оформляться в качестве внутреннего учёта движения товаров.

Универсальный передаточный документ (УПД) заменяет сразу два документа – счёт-фактуру и первичный документ (например, накладную по форме ТОРГ-12). Он может применяться, если доставка осуществляется без заключения договора перевозки. УПД фиксирует факт передачи прав собственности и может использоваться для налогового и бухгалтерского учёта при условии, что доставка не связана с внешним перевозчиком.

Если в УПД проставлены реквизиты, подтверждающие транспортировку (в том числе сведения о транспортном средстве и водителе), он может использоваться и в ситуациях, когда ТТН не требуется по закону, но важно зафиксировать факт движения товара.

Таким образом, ТТН требуется при участии стороннего перевозчика и оформляется в соответствии с Постановлением № 272 от 15.04.2011. УПД достаточно, если товар передаётся без привлечения перевозчика, и нет необходимости оформлять отдельный транспортный документ.

Какой документ использовать при перевозке собственным транспортом

В таких случаях достаточно оформить универсальный передаточный документ (УПД), при условии что он содержит реквизиты, необходимые для первичного бухгалтерского учета. Если УПД включает отметку о передаче товара водителю, данные о транспортном средстве и подпись лица, ответственного за доставку, его можно использовать как замену ТТН.

Однако, если организация использует УПД без дополнительной информации о доставке, стоит приложить внутренний акт или маршрутный лист, подтверждающий перемещение груза. Это особенно важно для налоговой и управленческой отчетности, чтобы зафиксировать момент перехода рисков и подтверждение исполнения обязательств.

Для грузов, подлежащих контролю (например, алкоголь, медикаменты), рекомендовано оформлять ТТН даже при перевозке своими силами, поскольку надзорные органы могут потребовать транспортные документы, подтверждающие маршрут и условия перевозки.

Выбор документа зависит от категории груза, требований к отчетности и условий логистики. В большинстве типичных случаев для перевозки на собственном транспорте достаточно грамотно оформленного УПД с расширенными реквизитами.

Нюансы заполнения ТТН и УПД при разных типах доставки

Выбор способа доставки – критический фактор при оформлении транспортной документации. Для каждого типа доставки (собственный транспорт, наемный транспорт, транспортная компания) существуют особенности, которые необходимо учитывать при заполнении ТТН и УПД.

- Собственный транспорт: в ТТН обязательно указываются данные о транспорте и водителе, включая номер автомобиля, ФИО водителя, сведения о путевом листе. Подпись водителя в разделе «Сдал груз» обязательна. В УПД такой детализации нет – в случае использования УПД важно зафиксировать факт отгрузки актом или иным подтверждающим документом.

- Наемный транспорт: в ТТН добавляется информация об организации-перевозчике, договоре на перевозку и, при необходимости, доверенности водителя. Реквизиты сторон и номера договоров должны быть синхронизированы с сопроводительными документами. В УПД допускается указание на передачу груза перевозчику, но рекомендуется приложить копию ТТН для подтверждения передачи.

- Транспортная компания (3PL): ТТН заполняется по стандартной схеме, но грузоотправителю важно проверить наличие печати и подписи экспедитора или курьера на всех экземплярах. В случае использования УПД обязательно отражается способ доставки и сведения о передающей стороне (обычно это оператор логистической службы), иначе документ не подтвердит факт перемещения товара.

При всех вариантах доставки ТТН оформляется в трех экземплярах с обязательными подписями грузоотправителя, грузополучателя и водителя. УПД может использоваться только при наличии подписей обеих сторон, и желательно – при условии прямой передачи без привлечения сторонних перевозчиков.

Особое внимание следует уделять дате и времени отгрузки. В ТТН это обязательный реквизит для учета в путевых листах и графиках движения, в УПД – для корректного налогового учета. Несовпадение этих данных с фактической передачей товара может повлечь споры при проверках.

Проблемы с налоговой при отсутствии ТТН или УПД

При отсутствии ТТН или УПД налоговые органы вправе отказать в подтверждении расходов на доставку и реализации товаров. Это связано с невозможностью документального подтверждения факта отгрузки и передачи товаров контрагенту. В рамках налоговых проверок такие случаи расцениваются как нарушение требований пункта 1 статьи 252 НК РФ, что ведёт к доначислению налога на прибыль.

Отсутствие ТТН особенно критично при перевозке товара автомобильным транспортом. По позиции ФНС, изложенной в письмах № ЕД-4-15/3066@ от 16.03.2021 и № СД-4-3/8278@ от 04.05.2022, ТТН является обязательным доказательством перемещения товаров. При проверке компании, не оформившей ТТН, инспекция вправе доначислить НДС, признав отгрузку фиктивной или не подтверждённой.

Если организация использует УПД вместо комплекта накладных и актов, но не заполняет его должным образом (например, без отметок о передаче груза или без подписей обеих сторон), документ может быть признан недействительным. В этом случае риски аналогичны: непризнание расходов, доначисление НДС и штраф по статье 120 НК РФ.

Рекомендации: при использовании собственного транспорта оформлять ТТН с указанием всех обязательных реквизитов, включая маршрут, наименование груза и сведения о водителе. При передаче товара сторонним перевозчикам необходимо запросить у него копию ТТН или транспортного раздела УПД. Для УПД важно использовать корректный формат, в котором отражены как товарная, так и транспортная части, подписанные обеими сторонами.

Даже в случаях, когда ТТН не является обязательной по закону, её отсутствие создаёт риски в случае налоговых споров. Факт фактической передачи товара должен быть надлежащим образом подтверждён.

Хранение и предъявление ТТН и УПД при проверках

Товарно-транспортные накладные (ТТН) и универсальные передаточные документы (УПД) подлежат обязательному хранению в течение срока, установленного Налоговым кодексом РФ – не менее 4 лет. Однако на практике рекомендуется сохранять документы не менее 5 лет для снижения рисков при камеральных и выездных проверках.

Оригиналы ТТН и УПД должны быть доступны в бумажной или электронной форме. При использовании электронного документооборота через оператора ЭДО допускается предъявление электронных экземпляров с электронной подписью. Важно, чтобы электронная подпись и метаданные обеспечивали юридическую силу документа.

При проверках налоговые органы запрашивают документы, подтверждающие факт отгрузки и транспортировки. ТТН предъявляется в случае перемещения товара автотранспортом, когда налогоплательщик обязан подтвердить перевозку. УПД предъявляется как подтверждение отгрузки и передачи прав собственности. Если компания использует УПД с функцией первичного и транспортного документа (с отметками водителя, грузоотправителя и грузополучателя), необходимость предъявления ТТН отпадает.

Документы должны быть организованы по дате и контрагенту. Нарушения в хранении или отсутствие подтверждающих документов часто становятся основанием для доначисления НДС и налога на прибыль. Наличие всех подписей и реквизитов – критическое условие для признания расходов и вычетов обоснованными.

Рекомендуется вести журнал регистрации ТТН и УПД, а также использовать внутренние регламенты документооборота. Это упрощает доступ к документам в случае запроса со стороны налоговой и минимизирует риски доначислений и штрафов.

Как правильно выставить УПД вместо комплекта счет-фактура + накладная

Универсальный передаточный документ (УПД) объединяет функции счет-фактуры и товарной накладной, что упрощает документооборот и снижает количество бумажных документов. Для корректного выставления УПД необходимо строго соблюдать требования законодательства и налоговых органов.

Первым шагом является заполнение реквизитов продавца и покупателя с точным указанием юридических наименований, ИНН, КПП и адресов. В УПД обязательно указывается дата и номер документа, соответствующие порядку нумерации организации.

В разделе описания товаров или услуг необходимо подробно отразить наименование, количество, единицы измерения и цену за единицу, а также общую стоимость каждой позиции. Для товаров, подлежащих обязательному контролю (например, алкоголь, лекарственные препараты), указывают сопроводительные данные – серию, номер, дату производства и пр.

В УПД должна быть отражена сумма налога на добавленную стоимость (НДС) по каждой позиции и итого, с указанием ставки НДС. Если применяется ставка 0% или освобождение от НДС, это также нужно корректно отразить с соответствующими ссылками на нормативные акты.

Подписи ответственных лиц и печать организации (если используется) завершают документ. При электронной форме оформления УПД важно обеспечить соответствие ЭЦП требованиям и форматам, установленным ФНС.

После выставления УПД покупателю необходимо предоставить оригинал документа или его электронную копию, если договор предусматривает электронный документооборот. Хранение УПД ведется с учетом сроков, установленных налоговым законодательством, что упрощает контроль и уменьшает риск штрафов.

Переход на УПД требует также корректной настройки бухгалтерского и налогового учета, поскольку документ заменяет сразу два обязательных первичных документа. Рекомендуется провести консультацию с бухгалтером и проверить программное обеспечение на поддержку работы с УПД.

Ошибки при оформлении ТТН и УПД, ведущие к отказу в вычете НДС

Основные ошибки при оформлении Товарно-Транспортной накладной (ТТН) и Универсального Передаточного Документа (УПД) напрямую влияют на право налогоплательщика на вычет НДС. Чаще всего налоговые органы отказывают в вычете из-за:

- Несоответствия данных между ТТН/УПД и бухгалтерскими документами, например, разницы в суммах, датах или наименованиях товаров.

- Отсутствия обязательных реквизитов: номера и даты документа, данных сторон сделки, описания товара или услуги.

- Некорректного указания кода товара по ОКПД или ТН ВЭД, если это требуется по специфике деятельности.

- Ошибок в реквизитах перевозчика при транспортировке товара – отсутствие ИНН или регистрационного номера.

- Неверного оформления передачи права собственности: при УПД должна быть чётко зафиксирована передача товара, при ТТН – правильное отражение факта приемки-передачи.

- Использования устаревших или неправильных форм документов, не соответствующих требованиям ФНС и законодательства.

- Отсутствия подписи ответственных лиц или их несоответствия должностным обязанностям и полномочиям.

Для снижения риска отказа в вычете НДС необходимо:

- Проверять полное совпадение данных во всех документах: счетах-фактурах, ТТН, УПД и бухгалтерских регистрах.

- Использовать актуальные формы документов, утверждённые законодательством и внутренними регламентами.

- Обеспечить наличие всех обязательных реквизитов и их корректное заполнение.

- Регулярно обновлять знания сотрудников, ответственных за оформление и контроль документации.

- Внедрять автоматизированные системы проверки корректности заполнения документов до их подписания и передачи.

Соблюдение этих рекомендаций минимизирует риски налоговых претензий и обеспечит законный вычет НДС при использовании ТТН и УПД.

Вопрос-ответ:

В каких ситуациях необходимо оформлять ТТН, а когда достаточно использовать УПД?

ТТН обязательна при перевозке грузов на автомобиле для подтверждения факта передачи и получения товара, а также для контроля в транспортной логистике. УПД применяется как универсальный документ, совмещающий функции счет-фактуры и товарной накладной, и подходит для бухгалтерского учета и налоговой отчетности. Если груз транспортируется сторонним перевозчиком, требуется ТТН, а при прямой поставке без перевозки – достаточно оформить УПД.

Какие основные риски для бизнеса связаны с неправильным оформлением ТТН и УПД?

Ошибки в ТТН могут привести к проблемам с транспортными и налоговыми инспекциями, отказу в вычете НДС и штрафам. Неполное или некорректное заполнение УПД, особенно в части реквизитов и налоговых данных, вызывает спорные ситуации с контролирующими органами и задержки в бухгалтерских операциях. Отсутствие необходимых подписей или печатей также негативно сказывается на легитимности документов.

Можно ли использовать УПД вместо ТТН при перевозке собственного транспорта?

При перевозке собственным транспортом оформление ТТН необязательно, поскольку нет третьей стороны-перевозчика, а товар остается под контролем отправителя. В таких случаях достаточно оформить УПД для отражения сделки и налогового учета. Однако важно убедиться, что данный подход соответствует внутренним регламентам компании и требованиям налоговой службы.

Какие отличия в хранении и сроках предъявления ТТН и УПД при проверках налоговой?

ТТН следует хранить не менее четырех лет, сохраняя возможность предъявления при налоговой проверке или транспортном контроле. УПД также хранится минимум четыре года как первичный документ бухгалтерского учета. При проверках ТТН могут потребовать подтверждение факта перевозки, а УПД – подтверждение налоговых операций. Нарушения сроков хранения грозят штрафными санкциями и потерей права на налоговые вычеты.

Как правильно заполнить УПД, чтобы избежать отказа в вычете НДС?

В УПД нужно точно указать все реквизиты покупателя и продавца, правильный код товара, стоимость с разбивкой по налоговым ставкам, а также номер и дату документа. Важно корректно оформить основание для выставления УПД и сопроводить его подписями ответственных лиц. Ошибки в налоговой части или отсутствие ключевых данных могут привести к отказу в вычете НДС и дополнительным проверкам.

В чем ключевое отличие между товарно-транспортной накладной (ТТН) и универсальным передаточным документом (УПД) для бизнеса?

Товарно-транспортная накладная (ТТН) служит главным образом для подтверждения факта перевозки и передачи товаров, она фиксирует детали перевозки и отражает транспортные данные. Универсальный передаточный документ (УПД), в свою очередь, объединяет в себе функции счета-фактуры и акта приема-передачи товара, что упрощает документооборот. Таким образом, ТТН необходима для учета перемещения грузов, а УПД — для подтверждения факта передачи и оформления расчётов между сторонами.