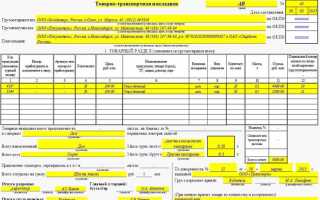

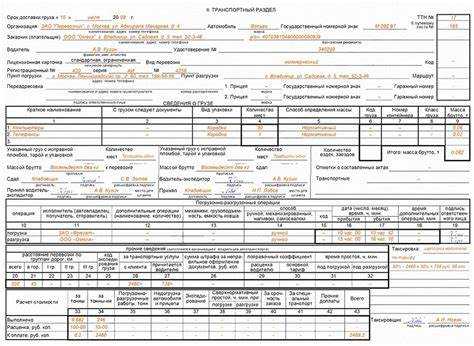

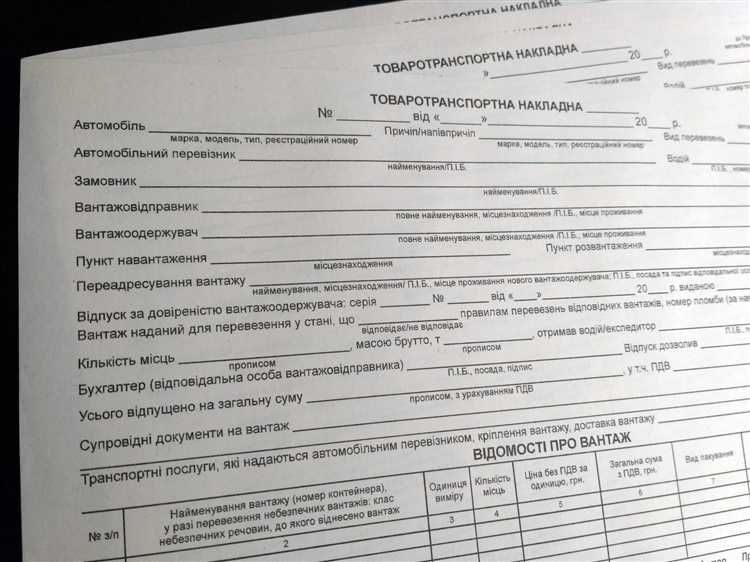

Товарно-транспортная накладная (ТТН) – это документ, подтверждающий факт передачи товара перевозчику и обеспечивающий контроль за его перемещением. Она обязательна при перевозке грузов автомобильным транспортом, если осуществляется передача товара от одного юридического лица другому. Согласно статье 2 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта», оформление ТТН требуется при участии сторон: отправителя, перевозчика и получателя.

Если транспортировка осуществляется собственным транспортом грузоотправителя или грузополучателя без привлечения стороннего перевозчика, оформление ТТН не требуется. В таких случаях может использоваться только первичный учетный документ – накладная по форме ТОРГ-12 или универсальный передаточный документ (УПД), если в нем указаны все обязательные реквизиты, включая информацию о доставке.

Обязанность по оформлению ТТН также зависит от целей перевозки: при перемещении товара между обособленными подразделениями одного юридического лица, как правило, достаточно внутреннего приказа и накладной. Однако если доставка сопровождается рисками, связанными с контролем качества или ответственностью за груз, ТТН может быть оформлена добровольно для дополнительной фиксации фактов передачи.

При проверках ФНС отсутствие ТТН не всегда расценивается как нарушение. Главное – наличие подтверждающих документов, доказывающих реальность хозяйственной операции. Но если отсутствует информация о перемещении товара, налоговый орган может усомниться в достоверности сделки, что чревато доначислением НДС и налога на прибыль.

Таким образом, необходимость в оформлении ТТН определяется как нормативными требованиями, так и характером конкретной логистической операции. Правильный выбор документов снижает риски споров с контрагентами и контролирующими органами.

Хочешь, я помогу также с HTML-структурой статьи или мета-описанием?

Когда требуется оформление ТТН и когда можно без неё

Товарно-транспортная накладная обязательна при перевозке товаров автотранспортом, если грузоотправитель или грузополучатель – юридическое лицо или ИП, и доставка осуществляется собственным или привлечённым транспортом. Это закреплено в Правилах перевозок грузов автомобильным транспортом (ПП РФ №272 от 15.04.2011).

Оформлять ТТН необходимо при транспортировке между организациями, а также при перемещении товаров внутри компании между подразделениями с использованием транспорта. Без участия транспорта оформление ТТН не требуется, достаточно первичных документов, подтверждающих передачу товара.

Если покупатель самостоятельно забирает товар без привлечения транспорта продавца, ТТН не оформляется. В таких случаях применяется товарная накладная (ТОРГ-12) или универсальный передаточный документ (УПД), отражающие факт передачи и переход права собственности.

Для грузов, перевозимых физическим лицам для личных нужд, оформление ТТН не предусмотрено. Рекомендуется фиксировать факт доставки с помощью внутренних документов для учёта и контроля, но обязательных требований по ТТН нет.

Обязательные случаи оформления ТТН по законодательству

- Перевозка грузов автомобильным транспортом, если груз принадлежит юридическим лицам или индивидуальным предпринимателям.

- Доставка грузов между организациями, а также между филиалами одной компании, если требуется подтверждение факта передачи и получения товара.

- Перевозка товаров, подлежащих обязательному контролю и учету (например, алкогольная продукция, лекарственные средства, опасные грузы), согласно профильным нормативам.

- Отгрузка продукции по договорам поставки и другим коммерческим соглашениям, где предусмотрено документальное подтверждение факта передачи товара.

- При перевозке грузов, подлежащих таможенному оформлению, где ТТН служит основным транспортным документом.

- В случаях, когда перевозчик является стороной договора и несет ответственность за сохранность груза, ТТН оформляется для юридического закрепления обязательств.

Несоблюдение требований по оформлению ТТН в указанных ситуациях может привести к административным санкциям, включая штрафы и задержки в логистике.

Рекомендуется строго придерживаться положений законодательства и внутренней документации компании при оформлении ТТН, чтобы обеспечить прозрачность и законность грузоперевозок.

Перевозка между юрлицами: когда без ТТН нельзя

При транспортировке товаров между юридическими лицами оформление товарно-транспортной накладной (ТТН) обязательно в случаях, когда груз передается на ответственное хранение или перевозку. Это требование закреплено в нормативных актах, регулирующих бухгалтерский учет и налоговое администрирование.

Обязательное оформление ТТН необходимо при поставке продукции, сырья или материалов, если груз перевозится на территории одного субъекта хозяйственной деятельности или между разными субъектами, участвующими в коммерческой деятельности. Отсутствие ТТН может привести к проблемам с налоговыми органами и невозможности подтверждения факта отгрузки и доставки.

Без ТТН запрещена перевозка товаров, подлежащих обязательной маркировке или контролю (например, алкоголь, табачная продукция, лекарства), а также товаров, ввозимых или вывозимых через таможенную границу. В таких случаях ТТН является ключевым документом, фиксирующим юридическую ответственность за груз.

Также обязательным является оформление ТТН при передаче товаров на склад, при смене грузоперевозчика или при выполнении транспортных операций с использованием сторонних организаций. Исключением может быть внутренняя транспортировка внутри одного юридического лица без смены собственника товара, если это не противоречит внутренним регламентам и не требует подтверждения движения груза.

Таким образом, при перевозках между юридическими лицами ТТН выступает основным документом, гарантирующим прозрачность и законность движения товаров, а ее отсутствие может повлечь штрафные санкции и налоговые претензии.

Требуется ли ТТН при внутренних перевозках по организации

При перевозках внутри одной организации, то есть между структурными подразделениями или филиалами, оформление товарно-транспортной накладной (ТТН) не всегда обязательно. Важно учитывать, что ТТН регулирует движение товаров между юридическими лицами и применяется в первую очередь при внешних перевозках.

Если внутренняя перевозка осуществляется в рамках одного юридического лица и не подразумевает переход права собственности или передачу товаров сторонним организациям, оформление ТТН не требуется. В этом случае достаточно внутреннего документа, подтверждающего перемещение – например, накладной внутрискладского перемещения или акта приема-передачи.

Если же перевозка включает взаимодействие между разными юридическими лицами, даже входящими в одну группу компаний, ТТН обязательна. Это обусловлено необходимостью фиксации юридического факта перемещения и обеспечения налогового и бухгалтерского учета.

В случае транспортировки грузов внутри организации для целей контроля и учета рекомендуют применять упрощённые формы внутренних документов, не требующие обязательного оформления ТТН. Однако при вывозе или доставке за пределы предприятия, даже если груз не меняет владельца, необходимо соблюдать требования законодательства и оформлять ТТН.

Таким образом, ТТН не требуется при внутренних перевозках по организации, если отсутствует переход товара между разными юридическими лицами и нет коммерческой реализации. Для корректного учета и исключения рисков налоговых претензий следует документально фиксировать внутренние перемещения с помощью соответствующих внутренних форм.

Можно ли не оформлять ТТН при самовывозе покупателем

При самовывозе товара покупателем оформление товарно-транспортной накладной (ТТН) не всегда обязательно. Законодательство не требует обязательного оформления ТТН, если покупатель самостоятельно забирает товар непосредственно со склада или торговой точки без привлечения перевозчика.

Однако при продаже юридическим лицам или ИП рекомендуется оформлять ТТН даже при самовывозе, чтобы зафиксировать факт передачи товара и избежать спорных ситуаций с налоговыми и контролирующими органами.

Если самовывоз осуществляется физическим лицом и не подразумевает передачу через перевозчика, ТТН обычно не требуется. Вместо этого может быть оформлен другой документ – накладная или приходный кассовый ордер, подтверждающий факт получения товара.

В случаях, когда товар самовывозит покупатель, но с привлечением стороннего перевозчика, оформление ТТН обязательно, так как накладная служит основанием для транспортировки и учета грузов.

Рекомендуется вести внутренний учет и фиксировать передачу товара документально, чтобы исключить претензии со стороны налоговых инспекций и обеспечить прозрачность операций.

Нужна ли ТТН при доставке продукции силами продавца

При доставке продукции силами продавца оформление товарно-транспортной накладной (ТТН) зависит от формы передачи груза и статуса участников сделки. Если доставка осуществляется собственным транспортом продавца и товар передается напрямую покупателю, оформлять ТТН необязательно, поскольку ответственность за груз не переходит через транспортную компанию.

Однако при передаче товара стороннему перевозчику или при оформлении доставки через курьерские службы ТТН требуется как документ, фиксирующий факт передачи и условия перевозки. Важно, что наличие ТТН гарантирует контроль перемещения и подтверждение получения продукции покупателем.

Для организаций, ведущих бухгалтерский и налоговый учет, ТТН служит основанием для отражения операции в учете. Без нее возможны сложности при документальном подтверждении отгрузки и приемки товара, что может вызвать претензии со стороны контролирующих органов.

Рекомендуется оформлять ТТН в следующих случаях:

- если доставка выполняется сторонними перевозчиками;

- при реализации продукции между юридическими лицами;

- если покупатель требует документального подтверждения приема товара;

- для целей налогового учета и отчетности.

В случаях внутренней доставки собственным транспортом продавца внутри одного юридического лица или при самовывозе покупателем без передачи третьим лицам оформление ТТН может не требоваться, но для исключения рисков лучше закрепить порядок документооборота договором или внутренним регламентом.

Таким образом, необходимость ТТН при доставке продукции силами продавца определяется способом передачи груза и юридическим статусом сторон. Правильное оформление документации минимизирует риски претензий и обеспечивает прозрачность учета.

Ответственность за отсутствие ТТН у отправителя и перевозчика

Отсутствие товарно-транспортной накладной (ТТН) при перевозке грузов влечет за собой административную ответственность как для отправителя, так и для перевозчика. Законодательство четко регламентирует случаи, когда оформление ТТН обязательно, и последствия за его отсутствие.

Для отправителя нарушение порядка оформления ТТН может повлечь:

- штрафы по Кодексу Украины об административных правонарушениях (КоАП) – от 170 до 340 грн за каждую перевозку без ТТН;

- дополнительные финансовые санкции при выявлении несоответствий при таможенном или налоговом контроле;

- ограничения в налоговом учете, вплоть до отказа в признании расходов, связанных с перевозкой;

- возложение ответственности за убытки, если отсутствие ТТН повлекло проблемы при доставке или приемке грузов.

Для перевозчика отсутствие ТТН при транспортировке грузов также влечет:

- штрафы в размере до 510 грн за каждое нарушение;

- возможность остановки транспортного средства правоохранительными органами до устранения нарушения;

- отказ в страховых выплатах в случае ущерба грузу без надлежащей документации;

- ограничение права осуществлять дальнейшие перевозки до восстановления документооборота.

Рекомендуется соблюдать следующие меры для минимизации рисков:

- Всегда проверять наличие и корректность оформления ТТН перед началом перевозки.

- Использовать электронные системы оформления ТТН для автоматизации и снижения ошибок.

- Обучать персонал, ответственный за подготовку и передачу документов.

- При возникновении спорных ситуаций обращаться за юридической консультацией для своевременного урегулирования.

Несоблюдение требований к оформлению ТТН увеличивает риск штрафов, усложняет логистику и ведет к финансовым потерям. Ответственность наступает независимо от причин отсутствия накладной, поэтому контроль за документами должен быть приоритетом для всех участников перевозочного процесса.

Вопрос-ответ:

В каких случаях оформление ТТН обязательно при перевозке товаров?

Товарно-транспортная накладная требуется при перевозке грузов между юридическими лицами и индивидуальными предпринимателями, если груз перемещается на коммерческой основе и не является самовывозом. Это касается как автомобильных перевозок, так и других видов транспорта. Оформление ТТН фиксирует факт передачи товара перевозчику и помогает подтвердить условия доставки, ответственность сторон и количество перевозимого груза. Без ТТН при таких перевозках возможны претензии со стороны контролирующих органов и осложнения в бухгалтерском учете.

Можно ли не оформлять ТТН при самовывозе покупателем?

При самовывозе покупателем, то есть когда покупатель самостоятельно забирает товар с склада или торговой точки, оформление ТТН не является обязательным. В этом случае документом, подтверждающим передачу товара, может служить товарная накладная или другой сопроводительный документ, в зависимости от договоренностей. Однако если покупатель самостоятельно организует перевозку через стороннего перевозчика, ТТН может потребоваться для фиксации транспортных операций.

Какие последствия могут возникнуть за отсутствие ТТН у отправителя или перевозчика?

Отсутствие ТТН при перевозке товаров между организациями может привести к штрафам со стороны контролирующих органов, особенно если груз подлежит обязательному оформлению сопроводительных документов. Кроме того, отсутствие ТТН усложняет процесс учета и подтверждения факта передачи и получения товара, что может вызвать споры между сторонами и проблемы с налоговой отчетностью. Перевозчик также несет ответственность за правильное оформление документов, и при выявлении нарушений возможны санкции.

Когда оформление ТТН не требуется по законодательству?

Согласно действующим нормам, оформление ТТН не требуется при перевозке товаров собственными силами организации внутри предприятия, при самовывозе покупателем без привлечения перевозчика, а также при перемещении товаров между подразделениями одной компании, если это не оформляется как коммерческая перевозка. В некоторых случаях, например, при транспортировке продукции на личном транспорте без цели продажи, оформление ТТН не является обязательным. Важно учитывать специфику сделки и вид перевозки.

Какие документы можно использовать вместо ТТН при перевозке товаров?

В некоторых ситуациях вместо ТТН применяются товарные накладные, счета-фактуры с отметками о передаче товара, универсальные передаточные документы (УПД) и иные сопроводительные бумаги, подтверждающие факт передачи и получения грузов. Например, при самовывозе покупателем товарная накладная часто заменяет ТТН. Однако при привлечении стороннего перевозчика для коммерческой транспортировки грузов ТТН остается основным документом для сопровождения товара.

В каких ситуациях обязательно оформлять товарно-транспортную накладную (ТТН)?

ТТН требуется оформлять при перевозке грузов между юридическими лицами или предпринимателями, если перевозка осуществляется на территории страны. Это обязательное условие для учета и контроля движения товаров, подтверждения факта передачи и получения груза, а также для правильного ведения бухгалтерии и налогообложения. Без ТТН могут возникнуть сложности с подтверждением законности перевозки, а также возможны штрафы со стороны контролирующих органов.