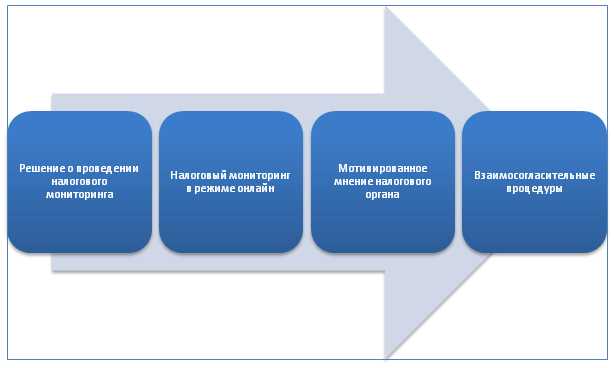

Налоговый мониторинг проводится в течение календарного года и охватывает весь налоговый период по соответствующим налогам, сборам и страховым взносам. Его старт начинается с 1 января года, в котором организация подала заявление и получила одобрение от налогового органа. Прекращение мониторинга возможно только по основаниям, предусмотренным пунктом 10 статьи 105.26 НК РФ, в том числе при добровольном выходе компании или при выявлении нарушений условий участия.

Для включения в режим налогового мониторинга компания должна заранее подать заявление до 1 июля года, предшествующего началу участия. Таким образом, при планировании вступления с 1 января 2026 года, документы должны быть направлены не позднее 30 июня 2025 года. Это требование строгое: при пропуске срока возможность участия откладывается минимум на год.

Мониторинг охватывает отчетные и налоговые периоды, установленные главами Налогового кодекса РФ по конкретным видам налогов. Например, по налогу на прибыль организации – календарный год, по НДС – квартал. Это значит, что налоговая служба получает онлайн-доступ к бухгалтерской и налоговой отчетности с начала и до конца соответствующего отчетного периода.

Рекомендуется заблаговременно проводить внутреннюю диагностику ИТ-систем и налоговых рисков, поскольку в рамках мониторинга особое внимание уделяется прозрачности учета и корректности формирования налоговой базы. Необходимо обеспечить возможность интеграции с системой налогового органа через формат представления сведений, утвержденный ФНС России, и регулярно обновлять внутренние регламенты обмена данными.

Как определяется период налогового мониторинга в договоре с ФНС

Период налогового мониторинга фиксируется в соглашении между налогоплательщиком и ФНС на основании поданного заявления. Он всегда соответствует календарному году, начиная с 1 января и заканчивая 31 декабря, независимо от даты заключения соглашения.

При первичном вступлении в мониторинг период начинается с 1 января года, следующего за годом подачи заявления. Например, если заявление направлено в 2025 году и получено положительное решение, мониторинг начнётся с 1 января 2026 года.

Если организация уже участвует в мониторинге, период может быть продлён автоматически на следующий календарный год, при условии отсутствия изменений, требующих корректировки условий соглашения. Для продления не требуется повторное заключение договора, достаточно уведомления о намерении продолжить участие.

В случае досрочного прекращения мониторинга период заканчивается последним днём календарного месяца, в котором принято соответствующее решение. Это фиксируется в дополнительном соглашении, направленном в налоговый орган.

Организациям рекомендуется заранее согласовывать с ФНС условия продолжения или прекращения мониторинга, так как внесение изменений в период требует соблюдения процессуальных сроков и корректировки прав доступа к информационным системам.

Минимальная и максимальная продолжительность налогового мониторинга

Налоговый мониторинг проводится в течение календарного года. Минимальная продолжительность мониторинга составляет один год. Это значит, что если налогоплательщик включён в мониторинг, он обязан участвовать в нём с 1 января по 31 декабря соответствующего года.

Максимальный срок участия в налоговом мониторинге не ограничен. Законодательство не устанавливает верхнего предела – налогоплательщик может находиться под мониторингом бессрочно при соблюдении всех требований. Однако ежегодно необходимо подтверждать соответствие установленным критериям: размер выручки (не менее 1 млрд рублей) и суммарная сумма налогов (не менее 100 млн рублей) по итогам предыдущего календарного года.

Для продления мониторинга налогоплательщик направляет в налоговый орган уведомление до 1 июля года, предшествующего следующему периоду. При утрате соответствия критериям либо по инициативе налогоплательщика мониторинг прекращается с 1 января следующего года.

Рекомендуется заранее отслеживать финансовые показатели, чтобы при необходимости скорректировать налоговую стратегию или подать отказ от участия в мониторинге в установленные сроки.

Как влияет календарный год на период мониторинга

Период налогового мониторинга строго привязан к календарному году. Это означает, что с 1 января по 31 декабря осуществляется постоянный контроль над налоговой отчетностью компании за текущий отчетный год. Исключений по смещению периода мониторинга не предусмотрено, даже если компания включается в процесс впервые.

Включение в налоговый мониторинг осуществляется только с начала календарного года. Например, если организация подала заявление в июле 2025 года, мониторинг начнется не ранее 1 января 2026 года. Ретроспективное включение невозможно.

Календарный год также определяет сроки подготовки и подачи аналитических материалов и пояснений. Сдвиг в отчетности или уточнение данных за прошлые периоды возможно только в пределах отчетного календарного года, что требует точного планирования документооборота.

При выходе из режима налогового мониторинга прекращение также фиксируется на конец календарного года – 31 декабря. Даже если компания решает отказаться в середине года, мониторинг продолжается до конца текущего года.

Для корректной организации процессов рекомендуется:

- Планировать переход в режим налогового мониторинга заранее, минимум за 6 месяцев до начала нового года;

- Учитывать особенности отчетности по налогам, связанным с обособленными подразделениями, если они расположены в разных регионах;

- Своевременно обновлять учетную политику и регламенты внутреннего контроля в декабре, чтобы обеспечить соответствие требованиям уже с 1 января следующего года.

Таким образом, календарный год задаёт жесткие временные рамки налогового мониторинга, что требует высокой степени готовности со стороны налогоплательщика до начала отчетного периода.

Можно ли изменить период налогового мониторинга после начала

Период налогового мониторинга устанавливается соглашением между налогоплательщиком и налоговым органом и обычно охватывает календарный год. Согласно пункту 4 статьи 105.26 Налогового кодекса РФ, изменение периода мониторинга после его начала не допускается. Исключения из этого правила прямо не предусмотрены.

Единственным основанием для досрочного прекращения налогового мониторинга может быть подача уведомления налогоплательщиком об отказе от участия, при условии, что с даты начала мониторинга прошло не менее одного года. Также мониторинг прекращается автоматически при ликвидации организации или утрате ею права на участие (например, при снижении дохода ниже установленного порога).

Если в процессе мониторинга возникает необходимость изменить условия (например, в связи с реорганизацией или сменой учетной политики), это возможно только в рамках действующего периода и при согласовании с налоговой инспекцией. Однако сам временной интервал мониторинга при этом остаётся неизменным.

Рекомендация: до подачи заявления о проведении налогового мониторинга важно тщательно оценить готовность организации к длительному сотрудничеству с ФНС и обеспечить стабильность учетных систем, поскольку изменить или сократить период после его начала невозможно.

Когда начинается первый период налогового мониторинга при переходе на него

Первый период налогового мониторинга начинается с 1 января календарного года, следующего за годом подачи заявления о переходе на налоговый мониторинг.

Заявление должно быть подано в налоговый орган до 1 июля года, предшествующего началу мониторинга. Например, если заявление подано до 1 июля 2025 года, первый период мониторинга стартует 1 января 2026 года.

Рассмотрение заявления налоговым органом занимает не более 30 календарных дней с момента его регистрации. После положительного решения начинается первый отчетный период мониторинга.

При подаче заявления после 1 июля переход на мониторинг переносится на следующий календарный год.

Для подтверждения соответствия критериям налогового мониторинга вместе с заявлением необходимо предоставить пакет документов, включая сведения о доходах, налоговых платежах и наличие автоматизированных систем учета.

| Действие | Срок |

|---|---|

| Подача заявления | До 1 июля года, предшествующего старту мониторинга |

| Начало первого периода мониторинга | 1 января года, следующего за подачей заявления |

| Рассмотрение заявления | Не более 30 календарных дней |

Рекомендуется подготовить и подать документы заблаговременно для своевременного начала первого периода налогового мониторинга.

Что происходит после окончания установленного периода мониторинга

По завершении периода налогового мониторинга налогоплательщик обязан представить в налоговый орган отчет о результатах мониторинга в срок, установленный в соглашении. Отчет должен содержать данные о фактических объемах операций, расчетах налога и соблюдении условий мониторинга.

Налоговый орган в течение 20 рабочих дней рассматривает отчет и принимает решение о подтверждении результатов мониторинга. При выявлении несоответствий или нарушений возможно проведение выездной проверки для уточнения данных и оценки правильности исчисления налоговых обязательств.

В случае положительного заключения налогоплательщик получает уведомление о признании результатов мониторинга, что позволяет избежать дополнительных налоговых санкций и претензий за период мониторинга.

Если отчет отклонен, налогоплательщику направляется мотивированное письмо с указанием причин и сроком для устранения выявленных нарушений. Рекомендуется оперативно исправить ошибки и повторно подать отчет, чтобы избежать штрафных санкций.

По окончании мониторинга обязательства по ведению специализированного учета прекращаются, однако налогоплательщику необходимо сохранять всю документацию и подтверждающие материалы не менее четырех лет для возможных проверок.

Рекомендуется заранее подготовить внутренние процедуры для перехода на стандартный налоговый учет, чтобы избежать сбоев в отчетности и налоговых расчетах после завершения мониторинга.

Вопрос-ответ:

Какой срок установлен для проведения налогового мониторинга?

Период налогового мониторинга определяется индивидуально для каждого налогоплательщика и фиксируется в соглашении с налоговым органом. Обычно он составляет от нескольких месяцев до года, в зависимости от объема и сложности проверки.

Можно ли продлить период налогового мониторинга и на каких условиях?

Да, период налогового мониторинга может быть продлен по обоюдному согласию налогоплательщика и налогового органа. Для этого необходимо подготовить соответствующее заявление и согласовать новый срок, если требуется дополнительное время для проверки документов или уточнения информации.

Что происходит после завершения установленного периода налогового мониторинга?

После окончания периода налогового мониторинга налоговый орган подготавливает отчет по результатам проверки. В нем отражаются выявленные несоответствия, рекомендации и возможные налоговые доначисления. Затем стороны согласовывают дальнейшие действия, включая устранение нарушений или оспаривание замечаний.

Влияет ли период проведения налогового мониторинга на регулярные налоговые проверки?

Период налогового мониторинга может заменить плановую налоговую проверку по тем же налогам и периодам, которые были охвачены мониторингом. Это снижает вероятность повторной проверки за тот же период, если мониторинг прошел без существенных нарушений.

Какие документы необходимо предоставить для начала налогового мониторинга и как это связано с периодом проверки?

Для начала налогового мониторинга налогоплательщик предоставляет полный пакет финансовой и налоговой отчетности за выбранный период, а также дополнительные документы, если это потребуется. Время, необходимое на изучение и анализ этих данных, входит в период мониторинга, что влияет на его общую длительность.