Для правильного отражения операций, связанных с НДС, бухгалтерия обязана использовать определённые документы, которые являются основой для расчёта и уплаты налога. Важнейшими из таких документов являются счета-фактуры, которые играют ключевую роль в учёте НДС и подтверждают факт осуществления сделки. Эти документы необходимы для формирования налоговых деклараций и их подачи в налоговую инспекцию.

В процессе учёта НДС важно следить за правильностью оформления счета-фактуры. Он должен содержать все обязательные реквизиты, такие как: наименование сторон сделки, инн, сумма НДС, а также дата составления. Ошибки в этих данных могут привести к наложению штрафов или отказу в принятии документа на учёт налоговыми органами. Особое внимание стоит уделить правильности расчёта налога, так как НДС может быть зачтен только при наличии подтверждающих документов.

Для корректного использования документа для налогового учёта НДС важно учитывать несколько аспектов:

1. НДС должен быть выделен на каждом счете-фактуре, при этом сумма налога должна быть отделена от общей стоимости товара или услуги.

2. Сроки для выставления счетов-фактур и их отражения в учете также имеют значение. Необходимо строго соблюдать эти сроки, чтобы избежать проблем с налоговыми органами.

3. Документы, подтверждающие уплату НДС, должны храниться в бухгалтерии компании в течение установленного законом срока. Нарушение правил хранения также может повлечь санкции.

При правильном ведении документооборота, соответствующем требованиям законодательства, налоговый учёт НДС становится прозрачным и эффективным инструментом для контроля финансовых операций.

Какие документы необходимы для учета НДС в бухгалтерии

Для правильного учета НДС в бухгалтерии необходимо обеспечить наличие следующих документов:

1. Счета-фактуры – это основной документ, подтверждающий факт реализации товаров или услуг. В счете-фактуре должны быть указаны реквизиты сторон, дата составления, описание товаров или услуг, сумма и ставка НДС. Этот документ является основой для учета НДС при расчетах с налоговыми органами.

2. Товарные накладные – документ, который подтверждает факт передачи товара покупателю. Он должен содержать полную информацию о наименовании товара, его количестве, стоимости и других характеристиках, соответствующих условиям договора. Накладные необходимы для учета НДС на стадии поставки товаров.

3. Акты выполненных работ и оказанных услуг – документ, который фиксирует факт выполнения работ или оказания услуг. В нем должны быть указаны наименование услуг, их стоимость, дата выполнения и сумма НДС. Эти акты необходимы для учета НДС по услугам.

4. Платежные документы – подтверждают факт оплаты за товары или услуги. Это могут быть платежные поручения, банковские выписки, которые служат для подтверждения даты и суммы уплаты НДС. Они важны для правильного учета и своевременной уплаты налога.

5. Договоры – обязательны для каждой сделки, связанной с НДС. В договоре прописываются условия сделки, включая ставку НДС, сроки уплаты и ответственность сторон. Договоры необходимы для проверки соответствия условий сделки законодательству и правильного начисления налога.

6. Книга покупок и продаж – важнейший учетный документ для фиксации всех операций, связанных с НДС. В книге фиксируются все счета-фактуры, выданные и полученные, с указанием сумм налога. Это позволяет правильно подсчитать налоговую базу и составить декларацию по НДС.

Эти документы являются обязательными для корректного учета НДС и подготовки отчетности, а также помогают избежать ошибок при налоговых проверках.

Роль счета-фактуры в учете НДС: обязательные реквизиты

1. Номер и дата составления. Каждый счет-фактура должен иметь уникальный номер, который обеспечит его последовательность в учете, а также точную дату составления, соответствующую дате выполнения сделки.

2. Реквизиты продавца и покупателя. В счете-фактуре указываются полные данные сторон: наименование, ИНН, ОГРН (если применимо), адрес. Эти данные необходимы для идентификации участников сделки и корректного учета НДС.

3. Описание товаров, работ или услуг. Указывается наименование товаров или услуг, их количество, единица измерения и стоимость. Это помогает точно рассчитать налоговую базу и избежать ошибок в налоговой отчетности.

4. Ставка НДС. Каждому товару или услуге должна быть применена правильная ставка НДС в соответствии с законодательством (например, 18%, 10% или 0%). Неверное указание ставки может привести к ошибкам в расчетах налога и налоговым последствиям.

5. Сумма НДС. В счете-фактуре обязательно выделяется сумма НДС, которая рассчитывается на основе стоимости товара или услуги и ставки налога. Это важно для правильного учета и вычета налога.

6. Основание для выставления счета. Указывается, на основании какого документа (договора, акта, счета) была выполнена поставка или оказана услуга. Это позволяет подтвердить законность операции и избежать споров в случае проверок.

7. Подпись и печать. Для подтверждения юридической силы счет-фактуры он должен быть подписан уполномоченным лицом и, при необходимости, иметь печать организации.

Правильное оформление счета-фактуры – основа для правильного учета НДС и минимизации налоговых рисков. Невыполнение требований по обязательным реквизитам может привести к отказу в учете НДС или штрафным санкциям.

Как правильно оформить НДС для покупателей и поставщиков

Для поставщиков обязательными реквизитами для правильного оформления НДС являются:

- Номер и дата счета-фактуры;

- Полное наименование продавца и покупателя;

- ИНН и КПП обеих сторон;

- Описание товара или услуги, включая количество и цену;

- Ставка НДС и сумма налога;

- Основание для применения налоговой ставки (если предусмотрено законодательством, например, ставка 0% при экспорте).

Покупатели, в свою очередь, должны верифицировать все данные в полученном счете-фактуре. Налогоплательщик вправе зачесть НДС к вычету, если все условия соблюдены. Для этого необходимо, чтобы документ был подписан уполномоченным лицом, а также содержал точную информацию о сумме налога и указания на правомерность вычета.

Кроме того, в случае исправления ошибки в счете-фактуре (например, неправильная ставка или сумма), поставщик должен составить новый документ и предоставить его покупателю. Ошибки, допущенные в счете-фактуре, могут привести к штрафам или отказу в принятии вычета НДС.

Особое внимание следует уделить ситуации с авансовыми платежами. В случае предварительной оплаты поставщик обязан выписать счет-фактуру на дату получения аванса, а покупатель – учесть сумму налога в соответствующем периоде.

Также стоит отметить, что если сделки между покупателем и поставщиком происходят в рамках взаимозачетов или обмена товарами, важно правильно оформить такие операции в бухгалтерии с учетом НДС, соблюдая все налоговые обязательства обеих сторон.

Только при соблюдении всех формальностей можно гарантировать корректность учета НДС и избежать проблем при проверках налоговыми органами.

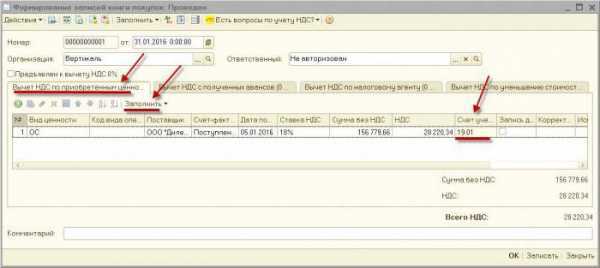

Как использовать налоговую накладную для возврата НДС

Основные этапы использования налоговой накладной для возврата НДС:

- Правильность оформления накладной: Налоговая накладная должна содержать обязательные реквизиты: номер, дата, наименование и ИНН продавца и покупателя, наименование товаров или услуг, сумма НДС и общая стоимость с НДС.

- Внесение в книгу покупок: Информация о налоговой накладной должна быть внесена в книгу покупок. В книге фиксируется дата приобретения, сумма НДС, основание для вычета и данные контрагента.

- Подготовка декларации по НДС: Для возврата НДС необходимо правильно отразить данные налоговой накладной в декларации по НДС. В разделе «Вычет по приобретенным товарам» указываются данные о налоговых накладных, по которым заявляется возврат налога.

Особенности работы с налоговой накладной:

- Сроки подачи: Подача декларации по НДС, в том числе для возврата налога, должна быть выполнена не позднее 25 числа месяца, следующего за отчетным периодом.

- Корректность суммы НДС: В декларации отражается сумма НДС, указанная в накладной. Важно учитывать, что сумма НДС должна быть указанной без ошибок, так как налоговые органы могут отказать в возмещении в случа

Обработка НДС в учетных системах и бухгалтерских программах

Для эффективного учета НДС в бухгалтерских системах важно использовать программное обеспечение, которое интегрирует все необходимые этапы работы с этим налогом: от начисления до возврата и формирования отчетности. Система должна автоматически учитывать операции, связанные с НДС, и правильно распределять налоговые обязательства.

Программные решения для учета НДС обеспечивают автоматический расчет суммы налога, что минимизирует риск ошибок. При этом учет ведется по каждому виду операции: покупки, продажи, возвраты товаров и услуг. Программы позволяют легко отслеживать все налоговые вычеты, создавая точные расчеты для налоговой декларации.

Важной функцией бухгалтерских программ является автоматизация заполнения отчетности по НДС. Современные системы поддерживают форму декларации НДС в актуальном виде, что упрощает процесс сдачи отчетности. При этом учитываются изменения в законодательстве, что позволяет исключить ошибки при заполнении документов.

Учет НДС в программах также должен поддерживать учет льготных ставок и операций с учетом особенностей деятельности компании. В некоторых случаях может потребоваться настройка системы под конкретные условия, такие как работа с иностранными контрагентами или операциями по международной торговле.

Для обеспечения корректности учета важно регулярно обновлять учетную программу, так как законодательные изменения влияют на порядок начисления и учета налога. Рекомендуется выбирать решения с функцией автоматического обновления, чтобы минимизировать риски несоответствия данных налоговым требованиям.

Кроме того, многие программы для бухгалтерии поддерживают интеграцию с онлайн-кассами, что позволяет в реальном времени передавать данные о сделках в налоговые органы, что упрощает учет и повышает точность расчетов.

Ошибки при оформлении документации по НДС и способы их исправления

Ошибка 1: Неверное указание ставки НДС. Ошибки возникают при применении ставки, которая не соответствует условиям сделки или текущему законодательству. Это может привести к переплате или недоплате НДС и ошибкам в налоговой декларации.

Как исправить: Проверяйте актуальные ставки НДС перед оформлением документации. При изменении ставок следите за обновлениями в налоговых инструкциях. Если ошибка обнаружена, оформите корректировочный счет-фактуру и внесите изменения в декларацию.

Ошибка 2: Ошибки в реквизитах контрагента. Часто в документах пропускаются или неверно указываются ИНН, КПП, юридический адрес или другие данные контрагента, что приводит к недействительности документа для налоговых целей.

Как исправить: Периодически сверяйте данные контрагентов с официальными источниками (например, с реестром налогоплательщиков). При ошибке в реквизитах документа необходимо его аннулировать и выписать новый с правильной информацией.

Ошибка 3: Пропуск обязательных реквизитов в счетах-фактурах. Это может касаться отсутствия подписей, номеров, дат или других обязательных сведений, которые необходимы для признания документа в качестве действительного.

Как исправить: Обеспечьте наличие всех обязательных реквизитов на каждой стадии оформления документа. Используйте автоматизированные системы для формирования счетов-фактур, которые помогут минимизировать такие ошибки.

Ошибка 4: Некорректный расчет НДС. При расчетах возникают ошибки, если не учтены скидки, изменения цен или не правильно рассчитан налог на дополнительные расходы, что может привести к неправильному определению суммы НДС.

Как исправить: Следите за корректным расчетом НДС, учитывая все условия сделки.

Как проводить сверку документов по НДС с налоговыми органами

Для правильной сверки документов по НДС с налоговыми органами необходимо следовать четкому алгоритму действий, который поможет избежать ошибок и обеспечит соответствие данных. Важно, чтобы все документы, подлежащие сверке, были правильно оформлены и соответствовали установленным стандартам.

Первый шаг – это подготовка всех документов, которые могут быть использованы для сверки. Среди них должны быть счета-фактуры, налоговые накладные, декларации по НДС, а также документы, подтверждающие исполнение обязательств по НДС (например, акты выполненных работ или товарные накладные). Важно, чтобы они были подписаны и прошли все этапы внутренней проверки.

Далее следует систематизация данных по каждому контрагенту. Необходимо сверить суммы НДС, которые были начислены и уплачены, с данными, отраженными в налоговых накладных и декларациях. Все расчеты должны быть проверены на соответствие нормативным актам, а также на наличие правильных реквизитов в документах, включая ИНН и коды налоговых ставок.

Особое внимание стоит уделить корректности заполнения налоговых деклараций по НДС. Проверку нужно начинать с данных, которые вносятся в разделы о расчетах с поставщиками и покупателями, а также отражению суммы налога, подлежащей возврату или к уплате. Ошибки в этих данных могут привести к несоответствию с информацией налоговых органов.

Если после сверки обнаруживаются расхождения, необходимо оперативно связаться с контрагентами для уточнения данных и исправления ошибок. В случае, если расхождения не удается устранить на уровне документооборота, нужно обратиться в налоговую инспекцию для проведения дополнительных разъяснений.

Важным аспектом является своевременность проведения сверки. Оптимально проводить сверку документов по НДС не реже одного раза в квартал, чтобы минимизировать риски ошибок и штрафов. Рекомендуется вести регулярный мониторинг изменений в налоговом законодательстве, что позволит своевременно адаптировать бухгалтерскую отчетность и избежать возможных нарушений.

Проведение сверки с налоговыми органами – это не только обязательная процедура для обеспечения правильности налогового учета, но и важная часть общего контроля за финансовыми операциями компании. Это позволяет избежать штрафов и корректно отчитаться перед налоговыми органами, поддерживая репутацию бизнеса на должном уровне.

Вопрос-ответ:

Какие документы необходимы для учета НДС в бухгалтерии?

Для учета НДС в бухгалтерии обязательными являются следующие документы: счета-фактуры, товарные накладные, акты выполненных работ или оказанных услуг, а также платежные документы, подтверждающие факты уплаты налога. Эти документы должны быть правильно оформлены, чтобы избежать ошибок при расчетах и сверке с налоговыми органами.

Как правильно заполнить счет-фактуру для учета НДС?

Счет-фактура для учета НДС должен содержать точную информацию о продавце и покупателе, наименование товара или услуги, их количество и стоимость, а также размер ставки НДС. Важно правильно указать номер и дату счета-фактуры, а также реквизиты для платежа, чтобы избежать штрафов за неправильное оформление.

Какие ошибки можно сделать при оформлении документации по НДС?

Ошибки могут быть разными: неправильное указание ставок НДС, отсутствие необходимых реквизитов в счетах-фактурах или их несоответствие с реальными сделками. Также стоит избегать ошибок в расчетах по суммам налога, так как это может привести к переплатам или недоимкам. Все документы должны быть оформлены в строгом соответствии с законодательством, иначе есть риск наложения штрафов.

Какие реквизиты обязательно должны быть указаны в налоговой накладной по НДС?

Налоговая накладная должна содержать следующие обязательные реквизиты: наименование и ИНН продавца и покупателя, номер и дата накладной, полное наименование товаров или услуг, их количество и стоимость, а также сумма налога. Также важно правильно указать дату и номер счета-фактуры, на основе которого она оформляется.

Что делать, если возникла ошибка в уже отправленном документе по НДС?

Если в документе по НДС была обнаружена ошибка, необходимо составить исправленную накладную или счет-фактуру и отправить ее в налоговую службу. В случае если ошибка затронула расчеты налога, нужно подать уточненную декларацию по НДС, чтобы откорректировать данные и избежать штрафных санкций. Важно учитывать сроки подачи таких исправлений, чтобы не нарушить налоговое законодательство.