Патентная система налогообложения (ПСН) применяется индивидуальными предпринимателями при соблюдении определённых условий, в том числе наличия действующего патента. Однако сам патент – не единственный документ, подтверждающий законное использование этого спецрежима. В ряде ситуаций предпринимателю требуется представить дополнительные доказательства, чтобы подтвердить правомерность применения ПСН перед налоговыми органами или контрагентами.

Основным документом, подтверждающим право ИП на применение ПСН, является оригинал или копия выданного патента, полученного через личный кабинет налогоплательщика или в отделении ФНС. В нём указывается вид деятельности, срок действия патента, территория его применения и сумма налога, подлежащая уплате. Однако в случае спора или проверки важно также иметь под рукой уведомление о постановке на учёт в качестве налогоплательщика, применяющего ПСН, а также документы, подтверждающие своевременную оплату фиксированного налога.

Если деятельность предпринимателя предполагает выезд в другой регион, требуется наличие отдельного патента, оформленного по месту ведения бизнеса. При этом ФНС может затребовать доказательства фактического присутствия предпринимателя в заявленном субъекте РФ, включая договоры аренды или акты оказанных услуг. Важно учитывать, что несвоевременное продление патента или работа вне заявленного перечня видов деятельности может повлечь утрату права на ПСН и доначисление налогов по общей системе.

При взаимодействии с контрагентами для подтверждения применения ПСН целесообразно прикладывать копию патента к договору или счёту. Это позволяет избежать недоразумений, связанных с налогообложением, особенно при поставках товаров или оказании услуг юридическим лицам. В отдельных случаях стоит включить в договор прямое указание на статус налогоплательщика и используемую систему налогообложения.

Что считается подтверждением применения патентной системы

Ключевым признаком действительности патента является его регистрация в государственном реестре. У ИП должен быть на руках оригинал патента или выписка из реестра патентов, полученная в электронном виде с сайта налоговой службы. Оба документа признаются равнозначными и могут использоваться в случае проверки.

Если предприниматель использует патент в электронном формате, необходимо обеспечить наличие электронной подписи и сохранять файл с указанием номера, даты выдачи и срока действия. При запросе контролирующих органов документ должен быть предоставлен немедленно.

Дополнительным подтверждением может служить уведомление из ФНС о постановке на учет в рамках ПСН. Оно выдается автоматически и содержит сведения о патенте, но само по себе не заменяет патент. Также в бухгалтерской или кассовой документации должна быть прямая привязка к номеру и сроку действия патента.

Важно помнить, что отсутствие патента на момент проверки или предоставление недействительного документа расценивается как отсутствие оснований для применения ПСН и ведёт к доначислению налогов по общей или упрощённой системе.

Как выглядит оформленный патент и где его получить

Оформленный патент на право применения патентной системы налогообложения представляет собой официальный документ, выданный налоговой инспекцией по месту ведения деятельности ИП. Документ оформляется на бланке установленного образца, утверждённого Приказом ФНС России. Он содержит реквизиты налогового органа, данные индивидуального предпринимателя, вид предпринимательской деятельности, территорию действия патента, срок, за который он выдан, а также сумму налога, подлежащую уплате.

На патенте обязательно указывается ОКВЭД, соответствующий заявленной деятельности, а также срок его действия – от одного до двенадцати месяцев в пределах календарного года. Документ заверяется подписью должностного лица налогового органа и гербовой печатью. Внизу располагается QR-код или номер, позволяющий проверить подлинность документа через официальный сервис ФНС.

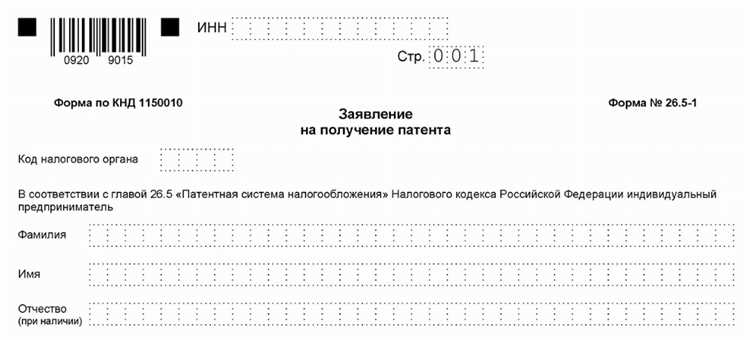

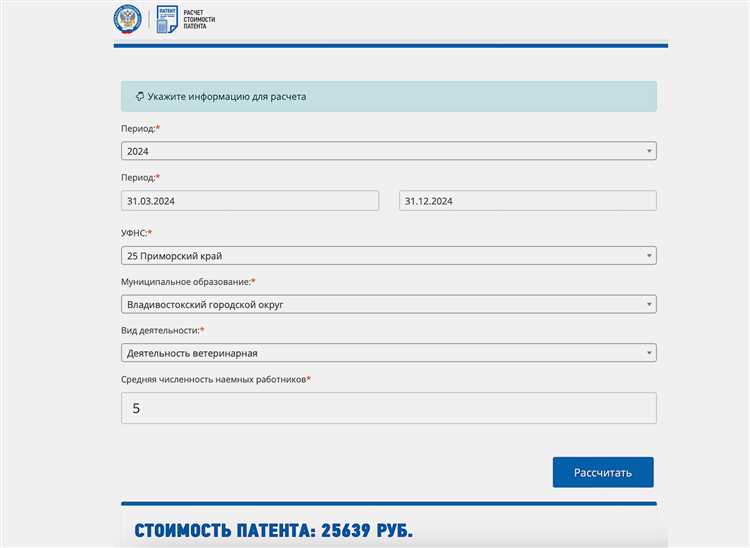

Получить патент можно через личный кабинет ИП на сайте ФНС, подав заявление формы № 26.5-1 не позднее чем за 10 рабочих дней до предполагаемой даты начала действия. После рассмотрения заявления налоговая инспекция в течение 5 рабочих дней выдает готовый документ в электронном или бумажном виде, по выбору предпринимателя. При подаче через МФЦ срок может увеличиться за счёт логистики документооборота.

Если ИП выбрал электронный формат, патент можно скачать в личном кабинете или получить по электронной почте, указанной в заявлении. При личном обращении в налоговую необходимо предъявить паспорт и распечатать заявление, если оно не было подано онлайн.

Нужно ли носить с собой патент при проверке

Наличие оформленного патента у индивидуального предпринимателя не означает, что его достаточно только оформить и забыть. В случае выездной или внеплановой проверки контролирующие органы вправе потребовать предъявить документ, подтверждающий законное применение ПСН (патентной системы налогообложения). В большинстве случаев речь идет о распечатанном экземпляре патента или его заверенной копии.

Формально, обязанность постоянно носить оригинал патента с собой законодательством не установлена. Однако предпринимателю следует быть готовым к проверке, особенно при ведении деятельности вне офиса или стационарного рабочего места (например, на ярмарке, в выездной торговле, при оказании услуг на дому).

- Если деятельность осуществляется вне постоянного места регистрации ИП, рекомендуется иметь при себе копию патента и уведомление о постановке на учет по месту ведения деятельности.

- В случае проверки налоговыми органами или сотрудниками полиции, наличие документа значительно ускоряет процесс подтверждения законности деятельности.

- Электронная версия патента на мобильном устройстве (в формате PDF) допустима, но может не удовлетворить требования проверяющих, если им нужна именно бумажная копия.

На практике предпринимателям рекомендуется следующее:

- Держать копию патента в местах фактического ведения деятельности (магазин, офис, торговая точка).

- При выездной деятельности – возить с собой бумажную копию или хотя бы фото/скан на телефоне.

- Убедиться, что срок действия патента не истёк и деятельность, указанная в нем, соответствует фактически выполняемой.

Несоблюдение этих рекомендаций может привести к вопросам со стороны проверяющих органов и риску признания деятельности вне рамок ПСН, что влечёт доначисление налогов по общей системе.

Какие реквизиты патента проверяет налоговая

Следующий обязательный реквизит – номер и дата выдачи патента. Эти сведения позволяют идентифицировать конкретный документ и проверить его действительность. При несовпадении или отсутствии номера патент считается недействительным.

Особое внимание налоговая уделяет сроку действия патента: дате начала и окончания. Период должен быть в пределах одного календарного года и соответствовать заявленному в уведомлении на получение патента. Нарушение сроков автоматически влечёт утрату права на ПСН за этот период.

Также проверяется вид предпринимательской деятельности, указанный в патенте. Он должен точно соответствовать перечню, утверждённому субъектом РФ, где работает ИП. При выявлении деятельности, не входящей в список разрешённых для патента, может быть доначислен налог по общей системе.

Налоговая сверяет адрес места осуществления деятельности. Он должен находиться в пределах субъекта РФ, выдавшего патент. Несовпадение адреса – основание для признания применения ПСН неправомерным.

Дополнительно проверяется сумма налога по патенту и наличие оплаты. Если патент числится как не оплаченный в установленные сроки, его действие аннулируется с начала периода, и предпринимателю насчитываются налоги по общей системе.

Как подтвердить применение патента при онлайн-торговле

Если индивидуальный предприниматель осуществляет деятельность в сфере онлайн-торговли и применяет патентную систему налогообложения, ему необходимо быть готовым подтвердить соответствие этой деятельности условиям патента. В первую очередь проверяется, включена ли торговля через интернет в перечень видов деятельности, допустимых для ПСН в конкретном регионе. Например, в Москве интернет-торговля может быть исключена из разрешённых по патенту видов деятельности, тогда как в других субъектах она разрешена.

Для подтверждения применения патента потребуется документ о выдаче патента с указанием кода и наименования вида деятельности. Код должен соответствовать позиции из регионального справочника ОКВЭД, разрешённой для ПСН. Если в патенте указана «розничная торговля», важно, чтобы онлайн-торговля не выходила за рамки этой формулировки, иначе ФНС может признать деятельность несоответствующей ПСН.

Второй ключевой момент – отсутствие склада или торгового зала, доступного покупателям. Если предприниматель реализует товары исключительно через интернет и осуществляет доставку без личного контакта с покупателем, это соответствует патентному режиму. Однако наличие точки самовывоза или офлайн-магазина может быть расценено как деятельность вне рамок патента.

Фактическое подтверждение применения ПСН осуществляется через:

– патент с актуальным сроком действия;

– наличие уведомления о постановке на учёт по месту ведения деятельности (если онлайн-торговля охватывает несколько регионов, нужен патент в каждом регионе с доставкой);

– сопроводительные документы на отгрузку товара (с указанием ИП и его патентной деятельности);

– отсутствие признаков ведения деятельности, не охваченной патентом (например, оказание дополнительных услуг, не указанных в патенте).

Важно вести учёт выручки и хранить электронные чеки, подтверждающие, что предприниматель не превысил лимит в 60 млн рублей за год. Превышение автоматически исключает право на применение ПСН.

Также рекомендуется хранить копию патента в электронном виде с возможностью предъявления по запросу контролирующих органов при онлайн-проверке. При проведении контрольных мероприятий налоговая вправе запросить скан патента, ОКВЭД и другие подтверждающие документы через личный кабинет на сайте ФНС.

Какие документы нужно хранить вместе с патентом

Для подтверждения законного применения патентной системы налогообложения индивидуальному предпринимателю необходимо хранить не только сам патент, но и сопутствующие документы, которые фиксируют деятельность и соответствие условиям ПСН.

- Патент – оригинал или заверенная копия, полученные в налоговом органе.

- Договоры с контрагентами (покупателями, поставщиками) – для подтверждения осуществления деятельности, указанной в патенте.

- Кассовые и товарные документы: кассовые чеки, приходные кассовые ордера, товарные накладные, акты выполненных работ или оказанных услуг.

- Книга учёта доходов – обязательный документ для контроля суммы полученного дохода по патенту.

- Банковские выписки, если расчёты ведутся безналичным способом, для подтверждения поступлений.

- Документы, подтверждающие соответствие видов деятельности условиям патентной системы, если это необходимо (например, лицензии или сертификаты).

- Документы об оплате патента (квитанции, платежные поручения) с указанием даты и суммы.

Все документы должны храниться не менее трёх лет с момента окончания срока действия патента, чтобы налоговые органы могли проверить соблюдение требований патентной системы.

Отсутствие части этих документов может привести к отказу в признании применения ПСН и штрафным санкциям.

Как продлить или заменить патент без риска нарушений

Для продления патента необходимо подать заявление в налоговый орган не позднее чем за 10 рабочих дней до окончания срока действия текущего патента. Заявление подается в письменной форме либо через личный кабинет на сайте ФНС.

Оплата патента должна быть произведена в полном объёме до окончания срока действия предыдущего документа. Несвоевременная оплата ведёт к аннулированию патента и переходу на общий режим налогообложения.

При замене патента (например, смена вида деятельности или региона) требуется подать новое заявление и оплатить патент заново. Важно, чтобы подача заявления и оплата нового патента были завершены до окончания действия старого, чтобы избежать «простоя» без патента.

При смене данных в патенте (например, адреса места осуществления деятельности) подача заявления и получение нового патента также обязательны. Отсутствие актуализации сведений может вызвать штрафы и налоговые риски.

Для минимизации рисков проверяйте срок действия патента заблаговременно и сохраняйте подтверждающие документы об оплате. При работе с налоговой инспекцией предоставляйте оригиналы заявлений, квитанций и уведомлений.

Если патент истек, а заявление на продление не подавалось, применение патента считается незаконным, что влечёт доначисление налогов и штрафы. В таком случае возможно подать заявление на восстановление патента с обоснованием причины пропуска срока, но успех зависит от инспекции.

Рекомендуется использовать электронные сервисы ФНС для контроля сроков, подачи документов и оплаты. Это снижает вероятность ошибок и ускоряет процесс оформления.

Что предъявить при разногласиях с налоговой по патенту

Для доказательства законного применения патентной системы налогообложения необходимо предъявить оригинал патента, выданного Федеральной налоговой службой. Патент подтверждает регистрацию ИП на ПСН и право на применение упрощённого порядка.

Обязательно предоставьте квитанции об оплате патента за соответствующий период. Отсутствие своевременной оплаты ведёт к приостановке действия патента и начислению пени.

Храните и предъявляйте документы, подтверждающие осуществление деятельности, указанной в патенте: договоры с контрагентами, акты выполненных работ или оказанных услуг, накладные, кассовые чеки и отчёты онлайн-кассы (если применяется).

Дополнительно представьте отчетность по форме 3-НДФЛ, где отражены доходы, полученные в рамках патентной деятельности, и уплаченные налоги.

При споре важно иметь копии заявлений и уведомлений, поданных в налоговую, а также ответы и решения налогового органа, чтобы подтвердить соблюдение процедур и сроков.

Ниже приведён список ключевых документов для предъявления при разногласиях:

| Документ | Назначение |

|---|---|

| Патент | Подтверждение права на ПСН и период действия |

| Квитанции об оплате патента | Доказательство своевременной оплаты |

| Документы, подтверждающие деятельность | Договоры, акты, кассовые чеки, накладные |

| Отчётность по 3-НДФЛ | Отражение доходов и уплаченных налогов |

| Корреспонденция с налоговой | Документальное подтверждение взаимодействия с органом |

Пренебрежение предоставлением этих документов может привести к отказу в подтверждении применения патентной системы и последующим штрафам. При подготовке к проверке рекомендуется заранее собрать полный пакет документов, соответствующий требованиям законодательства.

Вопрос-ответ:

Каким документом можно подтвердить, что ИП использует патентную систему налогообложения?

Основным документом является сам патент, выданный налоговым органом на конкретный вид деятельности и срок. Кроме него рекомендуется иметь квитанции об оплате патента и документы, подтверждающие ведение деятельности в рамках выбранного вида (например, договоры, чеки, отчёты). Патент служит официальным подтверждением права применять данный режим.

Нужно ли всегда иметь при себе патент, если ИП работает по патенту?

Физическое наличие патента при проверке не всегда обязательно, так как налоговая служба может проверить данные через свои базы. Однако наличие оригинала патента или его копии под рукой поможет быстро подтвердить статус и избежать недоразумений в случае выездной проверки. Рекомендуется хранить патент в доступном месте.

Какие документы налоговая может запросить для подтверждения применения патента?

Налоговики могут потребовать сам патент, квитанции об оплате, книги учёта доходов, а также документы, которые доказывают выполнение деятельности по виду, указанному в патенте (например, договоры с клиентами, накладные, кассовые чеки). Отсутствие таких документов может привести к сомнениям в правомерности применения патента.

Можно ли использовать электронную версию патента для подтверждения права на патентную систему?

Да, в настоящее время налоговые органы всё чаще признают электронные версии документов, в том числе патентов. Важно, чтобы электронный документ был получен через официальный сайт или портал и содержал все необходимые реквизиты — номер, дату выдачи, срок действия и вид деятельности.

Что делать, если налоговая поставила под сомнение законность применения патента у ИП?

В такой ситуации необходимо предоставить сам патент и подтверждающие документы об оплате, а также доказательства ведения деятельности, соответствующей виду, заявленному в патенте. Если есть бухгалтерские документы, договоры или чеки, они помогут подтвердить правомерность. При несогласии с проверкой можно обратиться в вышестоящие инстанции или суд с объяснениями и доказательствами.

Какой документ необходимо предъявить для подтверждения использования патентной системы налогообложения индивидуальным предпринимателем?

Для подтверждения применения патентной системы налогообложения индивидуальным предпринимателем служит сам патент, выданный налоговым органом. Он содержит сведения о виде деятельности, сроках действия и стоимости патента. В случае проверки важно иметь при себе оригинал патента или его копию, чтобы подтвердить легальность выбранного режима налогообложения. Помимо патента, рекомендуется сохранять документы, подтверждающие ведение деятельности в рамках указанного патента, например, договоры, кассовые чеки, журналы учета. Эти материалы помогут подтвердить объем и характер работы, соответствующие патенту.