Применение упрощённой системы налогообложения (УСН) регулируется главой 26.2 Налогового кодекса Российской Федерации. Ключевой статьёй, определяющей условия перехода на УСН, является статья 346.12 НК РФ. Именно она устанавливает, кто имеет право применять УСН, какие ограничения действуют по численности, доходам и доле участия других организаций.

Организации и индивидуальные предприниматели, желающие использовать УСН, обязаны соответствовать требованиям, изложенным в пункте 3 статьи 346.12. Например, годовой доход не должен превышать предельное значение, установленное в соответствии с пунктом 2.1 статьи 346.12 и индексируемое каждый год. Также важно, чтобы в уставном капитале не участвовали иные организации более чем на 25%.

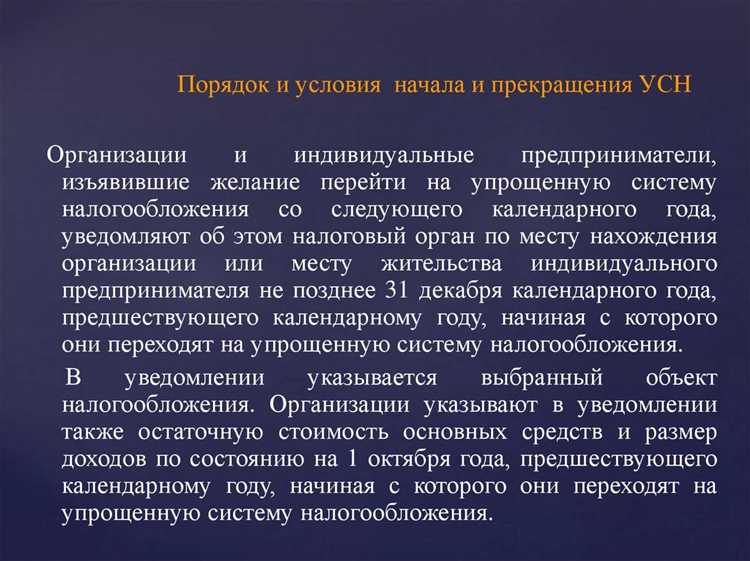

Переход на УСН регулируется статьёй 346.13 НК РФ, в которой указаны сроки подачи уведомления и особенности перехода в зависимости от организационно-правовой формы налогоплательщика. Для действующих субъектов бизнеса установлены чёткие временные рамки подачи уведомления в налоговый орган – до 31 декабря предшествующего года.

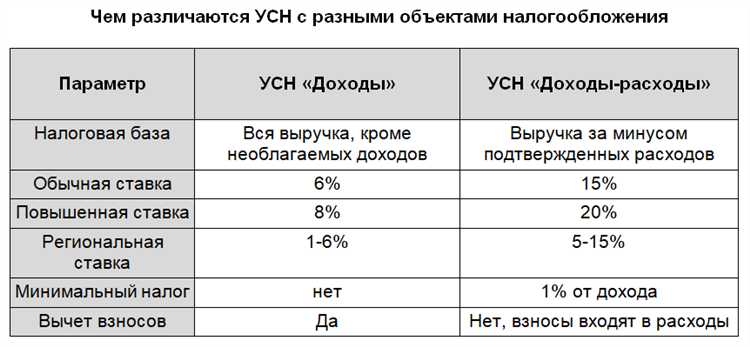

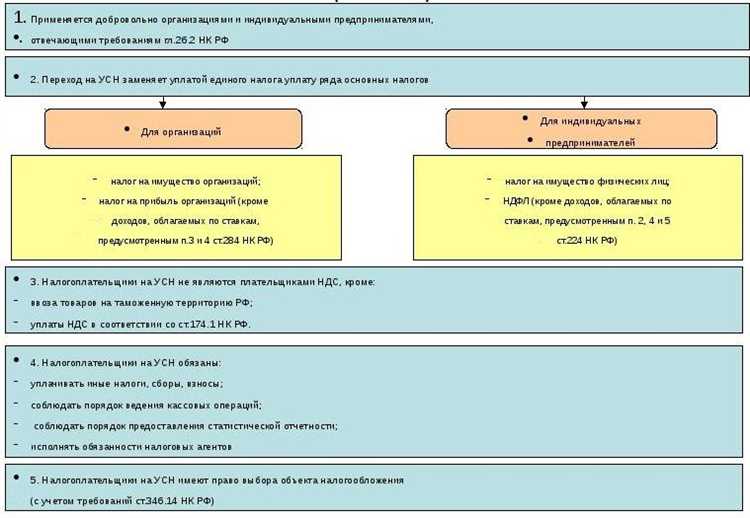

Порядок исчисления налоговой базы и ставок закреплён в статьях 346.14–346.21 НК РФ. Эти статьи определяют возможные объекты налогообложения – «доходы» или «доходы минус расходы», а также указывают допустимые расходы, которые можно учесть при расчёте налога. Ставки устанавливаются базово на уровне 6% или 15%, однако субъекты РФ могут снижать их в пределах своих полномочий.

Таким образом, для правильного применения УСН необходимо опираться на конкретные нормы главы 26.2 НК РФ, прежде всего на статью 346.12, а также соблюдать все ограничения и сроки, предусмотренные законом. Несоблюдение условий влечёт за собой утрату права на применение УСН и переход на общую систему налогообложения.

На основании какой статьи применяется УСН

В соответствии с пунктом 1 статьи 346.12, право применять УСН имеют индивидуальные предприниматели и организации, соответствующие определённым критериям. Основные из них:

- доход за 9 месяцев года, предшествующего переходу, не превышает лимит, установленный пунктом 2.1 статьи 346.12 (в 2025 году – 112,5 млн рублей);

- численность работников – не более 130 человек (пункт 3 статьи 346.12);

- остаточная стоимость основных средств – не выше 150 млн рублей (пункт 4 статьи 346.12);

- отсутствие филиалов (пункт 5 статьи 346.12);

- вид деятельности не входит в перечень, указанный в пункте 3 статьи 346.12 (например, банки, страховщики, инвестиционные фонды).

Статья 346.13 регламентирует порядок перехода на УСН и сроки подачи уведомления в налоговый орган. Организации подают уведомление не позднее 31 декабря года, предшествующего переходу. Индивидуальные предприниматели, впервые зарегистрированные, могут подать уведомление в течение 30 календарных дней со дня постановки на учёт.

Невыполнение условий, установленных статьёй 346.12, автоматически лишает налогоплательщика права на применение УСН. В этом случае он обязан перейти на общий режим с начала квартала, в котором произошло нарушение.

Кроме того, статья 346.11 НК РФ определяет саму сущность упрощённой системы, её цели и ограничения. Эта статья применяется в совокупности с остальными нормами главы 26.2.

Для корректного применения УСН важно регулярно отслеживать обновления Налогового кодекса, поскольку параметры (лимиты доходов, ограничения по численности и видам деятельности) периодически пересматриваются законодателем.

Какая статья НК РФ регулирует применение УСН

Статья 346.12 содержит закрытый список ограничений. Например, перейти на УСН не могут организации с филиалами, а также те, чей доход за предыдущий налоговый период превысил установленный лимит. На 2025 год лимит для перехода составляет более 45 миллионов рублей выручки за 9 месяцев, предшествующих переходу. Также статья исключает применение УСН к определённым видам деятельности, таким как производство подакцизной продукции.

Для того чтобы применить УСН, налогоплательщик должен подать соответствующее уведомление в налоговый орган. Правила подачи и сроки указаны в статье 346.13 НК РФ. В частности, при создании новой организации заявление подаётся не позднее 30 календарных дней с даты регистрации.

Порядок исчисления налоговой базы, ставки налога и порядок ведения учёта по УСН раскрываются в последующих статьях главы 26.2 – с 346.14 по 346.25.1.

Таким образом, статья 346.12 НК РФ – ключевая норма, регулирующая допуск к упрощённой системе налогообложения. При анализе права на применение УСН следует внимательно изучить эту статью и сопоставить положения с конкретными параметрами бизнеса.

Какую информацию содержит статья 346.12 НК РФ

Статья 346.12 Налогового кодекса Российской Федерации определяет круг налогоплательщиков, которые имеют право применять упрощённую систему налогообложения (УСН), а также устанавливает перечень ограничений для перехода на данный режим.

Основные положения статьи включают:

- Ограничения по видам деятельности: УСН не применяется к организациям, осуществляющим деятельность в сфере игорного бизнеса, производству подакцизной продукции, а также добыче и продаже полезных ископаемых. Кроме того, ограничение распространяется на нотариусов, адвокатов и иные виды деятельности, определённые законом.

- Требования к участникам: УСН доступна только индивидуальным предпринимателям и организациям, в уставном капитале которых доля участия других юридических лиц не превышает 25%. Исключение составляют хозяйственные общества с участием организаций инвалидов.

- Численность работников: Предельное количество сотрудников для применения УСН – 130 человек. Превышение этого лимита приводит к утрате права на использование специального режима.

- Ограничение по остаточной стоимости основных средств: Организации, у которых остаточная стоимость амортизируемого имущества превышает 150 миллионов рублей, не вправе применять УСН.

- Доходное ограничение: Переход на УСН возможен, если доход за 9 месяцев года, предшествующего переходу, не превысил 112,5 миллионов рублей (в ценах, установленных на 2024 год и подлежащих ежегодной индексации).

При принятии решения о переходе на УСН необходимо проверить соответствие всем критериям, установленным в статье 346.12. Нарушение хотя бы одного из условий автоматически лишает налогоплательщика права на применение упрощённой системы.

Рекомендуется использовать статью 346.12 как контрольный список при подаче уведомления о переходе на УСН, особенно в части проверок доли участия, видов деятельности и уровня доходов. Это минимизирует риск отказа в применении режима со стороны налогового органа.

Когда можно перейти на УСН согласно статье 346.13

Статья 346.13 НК РФ определяет конкретные условия и сроки перехода на упрощённую систему налогообложения. Для новых организаций и индивидуальных предпринимателей переход возможен с момента государственной регистрации, при условии подачи уведомления о применении УСН не позднее 30 календарных дней с даты постановки на учёт в налоговом органе.

Действующие налогоплательщики на общем режиме вправе перейти на УСН только с начала нового календарного года. Для этого необходимо направить соответствующее уведомление в налоговую инспекцию не позднее 31 декабря года, предшествующего переходу. Если крайняя дата выпадает на нерабочий день, срок переносится на ближайший рабочий день.

Для перехода важно соблюдение ограничений по доходу за 9 месяцев текущего года: он не должен превышать лимит, установленный статьёй 346.12. Также необходимо отсутствие задолженности по налогам и сборам, а количество работников и остаточная стоимость основных средств не должны превышать установленные пороговые значения.

При нарушении условий, установленных статьёй 346.13, налогоплательщик считается утратившим право на УСН с начала того квартала, в котором было допущено нарушение. В этом случае он обязан перейти на общий режим и произвести перерасчёт налоговых обязательств.

Какие ограничения установлены статьей 346.12 для перехода на УСН

Статья 346.12 Налогового кодекса РФ прямо определяет перечень налогоплательщиков, не имеющих права применять упрощённую систему налогообложения. Эти ограничения касаются как организационно-правовой формы, так и видов деятельности, доходов и участия в капитале.

Организации с филиалами или представительствами не могут использовать УСН. Это ограничение не распространяется на обособленные подразделения, если они не обладают статусом филиала или представительства.

Запрещено применять УСН организациям и ИП, ведущим деятельность в сфере производства подакцизной продукции, банковским и страховым организациям, инвестиционным фондам, негосударственным пенсионным фондам, профессиональным участникам рынка ценных бумаг и ломбардам.

Если доля участия других организаций в уставном капитале превышает 25%, организация теряет право на применение УСН. Исключение делается для обществ, где участниками являются только субъекты малого и среднего предпринимательства.

Доход за предыдущий календарный год не должен превышать лимит, установленный пунктом 2 статьи 346.12. На 2025 год он составляет 200 миллионов рублей. Превышение этого лимита делает невозможным переход на УСН.

Также УСН не доступна налогоплательщикам, у которых средняя численность работников за налоговый период превышает 130 человек. Это ограничение направлено на исключение крупных предприятий из режима, предназначенного для малого бизнеса.

Нельзя применять УСН и тем, кто ведёт деятельность на основании договоров доверительного управления имуществом, совместной деятельности или простого товарищества.

Для перехода на УСН важно не только соответствие всем указанным критериям, но и отсутствие налоговой задолженности. Организациям рекомендуется провести предварительный аудит на соответствие ограничениям, прежде чем подавать уведомление о переходе.

Что указывается в заявлении о переходе на УСН по статье 346.13

В заявлении о переходе на упрощённую систему налогообложения (УСН) по статье 346.13 Налогового кодекса РФ необходимо указать следующие сведения:

1. Полное наименование организации или Ф.И.О. индивидуального предпринимателя.

2. ИНН и ОГРН (для организаций) либо ИНН и ОГРНИП (для ИП).

3. Адрес места нахождения или места жительства налогоплательщика.

4. Выбранный объект налогообложения: «доходы» или «доходы минус расходы».

5. Код налогового периода, с которого применяется УСН.

6. Дата перехода на УСН – первый день налогового периода, указанного в заявлении.

7. Сведения о лице, подающем заявление (Ф.И.О., должность, контактные данные).

8. Подпись заявителя и дата подачи заявления.

Заявление подаётся в налоговый орган по месту учета не позднее 31 декабря года, предшествующего переходу на УСН. Если заявление подано позднее, переход будет возможен только с начала следующего календарного года.

Форма заявления регламентирована Приказом ФНС РФ и содержит строгие требования к оформлению и полноте данных. Ошибки или неполное заполнение могут привести к отказу в переходе.

Рекомендуется использовать актуальную форму заявления с официального сайта ФНС и сохранять подтверждение подачи для контроля сроков.

Каковы последствия нарушения условий применения УСН по статье 346.13

Нарушение условий, установленных статьей 346.13 Налогового кодекса РФ, ведёт к утрате права на применение упрощённой системы налогообложения с момента нарушения. В результате налогоплательщик обязан перейти на общий режим налогообложения с начала следующего налогового периода.

Если в течение года обнаруживается несоответствие критериям УСН (например, превышен лимит доходов, изменён вид деятельности или число сотрудников), налогоплательщик обязан уведомить налоговый орган в установленный срок – не позднее 30 календарных дней с момента выявления нарушения.

В случае непредставления уведомления или позднего уведомления налоговые органы имеют право отказать в применении УСН, что приведёт к доначислению налогов на общий системе с учётом штрафов и пеней за недоплату.

При переходе на общий режим налогообложения налогоплательщик обязан пересчитать налоговые обязательства по всем видам налогов: НДС, налогу на прибыль, налогу на имущество и др. Нарушение порядка перехода может привести к дополнительным штрафам – до 20% от суммы недоимки по налогам.

Важным последствием является необходимость ведения полноценного бухгалтерского учёта и сдачи расширенной налоговой отчётности, что увеличивает административные затраты и требует привлечения квалифицированных специалистов.

Для минимизации рисков рекомендуется регулярно контролировать соответствие условиям применения УСН, своевременно подавать уведомления и при необходимости консультироваться с налоговыми экспертами.

Как аннулируется право на УСН в соответствии со статьёй 346.13

Право на применение упрощённой системы налогообложения аннулируется при нарушении условий, установленных статьёй 346.13 Налогового кодекса РФ.

Автоматический переход на общую систему происходит с 1-го января следующего календарного года, если по итогам года налогоплательщик превысил установленный лимит по доходам более 150 млн рублей или размер среднего численности сотрудников превысил 130 человек.

Аннулирование права на УСН также наступает при несоблюдении других ограничений, таких как наличие филиалов, осуществление определённых видов деятельности, запрещённых для УСН, либо если налогоплательщик нарушил порядок подачи заявления о применении упрощённой системы.

ФНС информирует налогоплательщика о прекращении права на УСН не позднее 20 января года, следующего за отчётным. В случае выявления несоответствий после начала года, налогоплательщик обязан перейти на ОСНО с 1 января следующего года.

Налогоплательщик не вправе самостоятельно продлевать право на УСН, если его аннулировали на основании статьи 346.13, за исключением повторного прохождения процедуры перехода при отсутствии нарушений.

Вопрос-ответ:

На какой статье Налогового кодекса основано применение упрощённой системы налогообложения (УСН)?

Применение упрощённой системы налогообложения регулируется статьёй 346.12 Налогового кодекса РФ. Именно в ней закреплены условия, порядок перехода, ограничения и особенности применения УСН для юридических лиц и индивидуальных предпринимателей.

Какие основные положения статьи 346.12 регулируют применение УСН?

Статья 346.12 описывает, кто может применять УСН, устанавливает ограничения по доходам, численности сотрудников и видам деятельности. В ней подробно прописан порядок подачи заявления на переход, сроки и случаи прекращения права на УСН. Также в статье перечислены условия, при несоблюдении которых применение упрощёнки становится невозможным.

Можно ли перейти на УСН в течение года, если предприятие соответствует требованиям статьи 346.12?

Да, статья 346.12 предусматривает возможность перехода на УСН в начале календарного года, а также в течение года — с 1 октября. При этом заявление о переходе подаётся не позднее 31 декабря года, предшествующего переходу, либо в срок, установленный налоговыми органами, если переход происходит в течение года.

Какие ограничения по видам деятельности установлены в статье 346.12 для применения УСН?

Статья 346.12 запрещает использовать УСН для некоторых видов деятельности, например, для организаций, занимающихся добычей полезных ископаемых, производством подакцизных товаров, или у которых доля участия других юридических лиц превышает определённый порог. Также запрещён переход на УСН для кредитных организаций и страховых компаний.

Что происходит, если компания нарушает условия применения УСН, прописанные в статье 346.12?

Если нарушаются критерии, например, превышен лимит по доходам или численности сотрудников, право на применение УСН может быть аннулировано налоговыми органами. В таком случае компания переходит на общую систему налогообложения с начала следующего календарного года. При этом статья 346.13 описывает процедуру аннулирования права на УСН.

На основании какой статьи Налогового кодекса применяется упрощённая система налогообложения (УСН)?

Применение упрощённой системы налогообложения регулируется статьёй 346.12 Налогового кодекса Российской Федерации. В этой статье подробно описываются условия, требования и особенности применения УСН. Она определяет круг налогоплательщиков, которые могут выбрать этот режим, а также содержит информацию о порядке расчёта налоговой базы и ставок. Кроме того, смежная статья 346.13 регулирует вопросы перехода на УСН и прекращения её применения. Таким образом, именно из этих положений закона следует исходить, если возникает необходимость определить правовую основу для использования упрощённой системы.