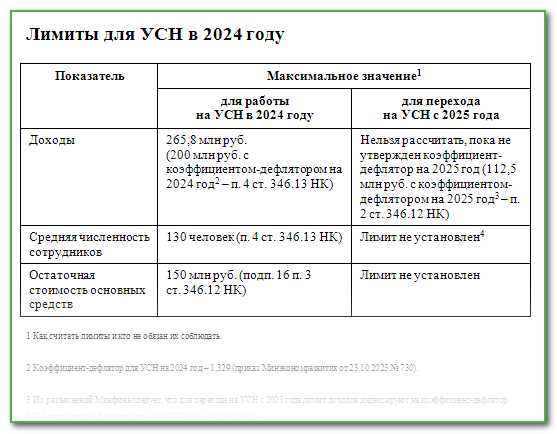

При применении упрощённой системы налогообложения (УСН) важно понимать не только порядок расчёта налога, но и то, в какие бюджеты направляются уплаченные суммы. Это имеет значение при учёте и планировании налоговой нагрузки, а также для корректного взаимодействия с контролирующими органами.

Все платежи по УСН, включая налог по ставке 6% (доходы) или 15% (доходы минус расходы), зачисляются исключительно в федеральный бюджет. Это установлено статьёй 56 Бюджетного кодекса РФ и подтверждено позицией Минфина и ФНС. Средства не распределяются между бюджетами различных уровней, как это происходит с НДФЛ или страховыми взносами.

Налогоплательщики на УСН также обязаны уплачивать страховые взносы, которые распределяются отдельно: часть поступает в Пенсионный фонд (через Единый социальный фонд), часть – в Фонд обязательного медицинского страхования. Эти платежи не являются частью налога по УСН, но учитываются при расчёте налоговой нагрузки организации или индивидуального предпринимателя.

При перечислении налога по УСН через платёжные поручения важно правильно указывать код бюджетной классификации (КБК) и реквизиты Федерального казначейства, поскольку ошибочное указание может привести к неисполнению налогового обязательства. Для каждой налоговой ставки и категории плательщика (ИП или организация) действуют свои КБК, закреплённые в приказах Минфина РФ.

Таким образом, корректное понимание направления налоговых поступлений при УСН необходимо для соблюдения законодательства, точного заполнения платёжных документов и минимизации налоговых рисков.

Какой уровень бюджета получает налог при УСН «доходы»

При применении УСН с объектом «доходы» уплачивается единый налог по ставке 6%, если региональные нормативные акты не устанавливают пониженную ставку. Этот налог зачисляется исключительно в бюджет субъекта Российской Федерации – то есть в региональный бюджет.

Согласно статье 346.21 Налогового кодекса РФ, вся сумма единого налога при УСН «доходы» поступает по месту нахождения организации или месту жительства индивидуального предпринимателя. Это означает, что платежи направляются в бюджет того субъекта, где зарегистрирован налогоплательщик, а не туда, где фактически ведется деятельность.

Особенности зачисления налога:

- Налог не распределяется между федеральным, региональным и местным уровнями – он полностью поступает в регион.

- Даже при наличии обособленных подразделений в других регионах налог платится по месту регистрации головной организации.

- Для ИП место учета определяется по адресу регистрации в паспорте или ЕГРИП.

Важно учитывать, что субъекты РФ вправе снижать ставку до 1%, но вне зависимости от ставки, вся сумма налога по-прежнему поступает в региональный бюджет.

Если организация или ИП меняет место регистрации в течение налогового периода, налог зачисляется в бюджет нового региона с того момента, когда налогоплательщик был поставлен на учет в налоговом органе по новому адресу.

Таким образом, применение УСН «доходы» напрямую влияет на поступления в бюджеты субъектов, что особенно важно для оценки налоговой нагрузки в конкретных регионах и при выборе места регистрации бизнеса.

В какой бюджет зачисляется налог при УСН «доходы минус расходы»

Налог, уплачиваемый организациями и ИП при применении УСН с объектом «доходы минус расходы», зачисляется в региональный бюджет по месту постановки на налоговый учет. Это закреплено в п. 2 ст. 56 и ст. 58 Бюджетного кодекса РФ. Регион – субъект Российской Федерации, в котором зарегистрировано юридическое лицо или индивидуальный предприниматель.

Даже если хозяйственная деятельность ведется в другом субъекте РФ, налог по УСН «доходы минус расходы» все равно поступает в бюджет того региона, где налогоплательщик стоит на учете в инспекции ФНС. Исключений для перераспределения между бюджетами разных уровней не предусмотрено.

Если у организации есть обособленные подразделения, они не влияют на распределение УСН: налог по-прежнему зачисляется в бюджет того субъекта, где зарегистрирована головная организация. Это отличает УСН от налога на прибыль, который в некоторых случаях делится между бюджетами разных уровней.

При смене места регистрации (например, при переезде юридического адреса в другой регион) бюджетополучатель налога также меняется. С этого момента налог будет зачисляться в бюджет нового субъекта РФ. Важно своевременно уведомить налоговую инспекцию и внести изменения в ЕГРЮЛ или ЕГРИП.

Куда направляется торговый сбор при совмещении с УСН

Торговый сбор при совмещении с упрощённой системой налогообложения зачисляется исключительно в бюджет города Москвы. Это обусловлено тем, что на текущий момент торговый сбор установлен только на территории Москвы в соответствии с главой 33 Налогового кодекса РФ и законом города Москвы от 17.12.2014 № 62.

Даже если налогоплательщик применяет УСН, при осуществлении видов деятельности, подлежащих обложению торговым сбором (например, розничная торговля через объекты стационарной сети с торговыми залами), он обязан уплачивать данный сбор в бюджет муниципального образования, где зарегистрирован объект торговли. В случае Москвы – это всегда местный бюджет столицы.

Особенность в том, что торговый сбор не уменьшает налоговую базу по УСН, но может использоваться для снижения суммы налога при УСН «доходы» на размер уплаченного сбора. Это право отражается в декларации по УСН, где налогоплательщик указывает сумму торгового сбора, уменьшившую налог.

Таким образом, несмотря на применение УСН, сбор остаётся обязательным и поступает в доход города Москвы, что особенно важно учитывать при выборе системы налогообложения и регистрации места ведения деятельности.

Порядок зачисления страховых взносов при УСН

Страховые взносы при применении УСН уплачиваются вне зависимости от выбранного объекта налогообложения. Эти взносы не относятся к налогу по УСН, а представляют собой отдельную обязательную часть платежей в государственные внебюджетные фонды.

Зачисление взносов осуществляется в строго определённые фонды в зависимости от вида взноса. Взносы на обязательное пенсионное страхование перечисляются в Пенсионный фонд РФ (в составе объединённого бюджета ПФР и ФСС, администрируемого ФНС). Взносы на обязательное медицинское страхование направляются в территориальные фонды ОМС. Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством поступают в Фонд социального страхования.

С 2023 года администрирование страховых взносов полностью передано Федеральной налоговой службе. Все расчёты и уплата взносов производятся по реквизитам ФНС, с последующим автоматическим распределением по назначению. Индивидуальные предприниматели уплачивают фиксированные суммы, установленные на календарный год, а при превышении дохода 300 000 рублей – дополнительно 1% в ПФР с суммы превышения.

Организации и ИП с работниками удерживают и перечисляют взносы с фонда оплаты труда. Реквизиты для уплаты и КБК определяются видом взноса и видом плательщика. Ошибки в указании КБК могут привести к неправильному зачислению и образованию задолженности. Поэтому при заполнении платёжных поручений необходимо использовать актуальные данные с сайта ФНС или консультироваться с бухгалтером.

Страховые взносы не зачисляются в федеральный, региональный или местный бюджеты – они формируют доходную часть бюджетов государственных внебюджетных фондов. Уплата таких взносов обязательна даже при нулевом доходе, если плательщиком является индивидуальный предприниматель без работников.

Зачисление налога при переходе с УСН на общую систему

При переходе с упрощенной системы налогообложения на общую систему меняется порядок исчисления и зачисления налогов в бюджетную систему. До момента перехода налог по УСН (как по объекту «доходы», так и «доходы минус расходы») поступал исключительно в региональный бюджет субъекта Российской Федерации. После перехода на ОСНО налоговая нагрузка распределяется между федеральным, региональным и местным уровнями.

Налог на прибыль организаций, заменяющий налог по УСН, зачисляется в два уровня бюджета: 3% направляется в федеральный бюджет, оставшиеся 17% – в бюджет субъекта РФ. Исключение составляют случаи применения пониженных ставок для отдельных категорий налогоплательщиков. Налоговая база формируется по правилам главы 25 НК РФ, и возникает обязанность по представлению декларации по налогу на прибыль.

Дополнительно с переходом на ОСНО появляется обязанность уплаты НДС. Этот налог в полном объеме зачисляется в федеральный бюджет. При этом организация обязана не только уплачивать НДС, но и вести налоговый учет, оформлять счета-фактуры и сдавать отчетность в виде деклараций по НДС.

Также возникает обязанность по уплате налога на имущество организаций, который зачисляется в региональный или местный бюджет в зависимости от установленного в субъекте РФ порядка. База налогообложения может определяться исходя из кадастровой стоимости или балансовой стоимости объекта.

Для корректного распределения налогов при переходе необходимо уведомить налоговый орган о смене режима, соблюдать сроки сдачи отчетности по УСН за последний налоговый период и своевременно встать на учет в качестве плательщика соответствующих налогов ОСНО.

Вопрос-ответ:

Куда именно поступают налоги при применении упрощённой системы налогообложения?

Налоги, уплачиваемые по УСН, зачисляются в федеральный и местный бюджеты. В зависимости от выбранного объекта налогообложения — «доходы» или «доходы минус расходы» — распределение средств может отличаться: часть налога направляется в федеральный бюджет, а основная часть — в бюджет субъекта РФ, где зарегистрирован налогоплательщик.

Как формируется налог при УСН «доходы» и в какой бюджет он зачисляется?

При УСН с объектом «доходы» налог исчисляется как определённый процент от всех доходов организации или ИП. Большая часть этого налога поступает в региональный бюджет, так как он считается региональным налогом, но небольшая часть в виде фиксированного сбора направляется в федеральный бюджет.

Как происходит зачисление налога при применении УСН «доходы минус расходы»?

При использовании УСН с объектом «доходы минус расходы» налог рассчитывается на основе разницы между доходами и документально подтверждёнными расходами. Такой налог относится к региональным, поэтому весь уплаченный налог в полном объёме поступает в бюджет субъекта Российской Федерации, в котором зарегистрирован плательщик.

Как влияют страховые взносы на распределение налоговых платежей при УСН?

Страховые взносы не относятся напрямую к налогам по УСН, но обязательны к уплате и поступают в отдельные внебюджетные фонды: Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Эти платежи не влияют на распределение самого налога УСН, но обязательны для всех предпринимателей, применяющих упрощённую систему.

Что происходит с налогами при переходе с УСН на общую систему налогообложения?

При переходе с УСН на общую систему налогообложения налоги, начисленные и уплаченные в рамках УСН, остаются в соответствующих бюджетах, куда они поступили. После смены системы налогоплательщик начинает исчислять и уплачивать налоги уже в рамках общей системы — НДС, налог на прибыль и другие, которые зачисляются в федеральный и местный бюджеты согласно установленным правилам.

В какой бюджет направляется налог при упрощенной системе налогообложения?

При применении упрощенной системы налогообложения (УСН) налог поступает в бюджет субъекта Российской Федерации, то есть в региональный бюджет. Это значит, что средства остаются в бюджете области, края или республики, где зарегистрирована организация или предприниматель. Федеральный бюджет при этом не получает часть уплаченного налога, в отличие от общей системы налогообложения.

Как распределяются страховые взносы при работе на УСН между различными бюджетами?

Страховые взносы, которые уплачивают предприниматели и организации на УСН, распределяются по-разному в зависимости от типа взносов. В Пенсионный фонд РФ поступает большая часть взносов на пенсионное страхование, а в Федеральный фонд обязательного медицинского страхования — взносы на медицинское страхование. Также часть средств направляется в Фонд социального страхования. Эти выплаты идут в федеральные фонды, а не в региональные бюджеты, в отличие от самого налога по УСН. Таким образом, страховые взносы идут на обеспечение социальных гарантий и распределяются по целевым фондам.