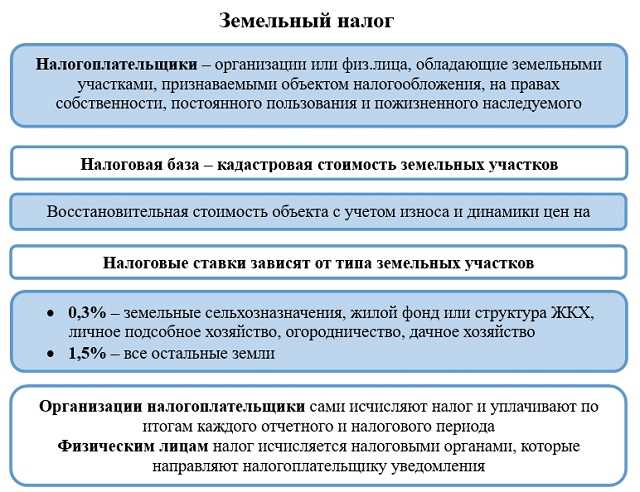

Земельный налог относится к местным налогам и формирует доходную часть бюджетов муниципальных образований. Все поступления от уплаты этого налога зачисляются исключительно в местный бюджет, то есть в бюджет городского, сельского или поселкового округа, на территории которого находится облагаемый земельный участок.

Согласно Налоговому кодексу РФ, полномочия по установлению ставок, налоговых льгот и порядка уплаты земельного налога передаются представительному органу местного самоуправления. Это позволяет учитывать особенности конкретного региона при формировании налоговой политики и обеспечивает адресное использование поступивших средств.

Собранные средства направляются на благоустройство территории, строительство и ремонт дорог, содержание объектов коммунальной инфраструктуры, а также на другие муниципальные нужды. Это делает земельный налог важным источником финансирования местных программ и напрямую влияет на качество жизни в конкретном населённом пункте.

Для юридических лиц и индивидуальных предпринимателей сведения о назначении платежа, включая код бюджетной классификации (КБК) и наименование получателя, указываются в платёжных документах. Физическим лицам налог начисляется по данным Росреестра и ФНС, а уплата производится по уведомлению, направленному через Личный кабинет налогоплательщика или по почте.

В какой бюджет поступает земельный налог от физических лиц

Земельный налог, уплачиваемый физическими лицами, полностью зачисляется в бюджеты муниципальных образований по месту нахождения земельного участка. Это предусмотрено пунктом 1 статьи 14 Бюджетного кодекса РФ. Средства поступают в местные бюджеты городских округов, муниципальных районов или сельских поселений и используются для их собственных нужд.

Налоговая база и ставки определяются с учетом категории земель и местных нормативных актов, но распределение средств не затрагивает региональный или федеральный уровни. Это делает земельный налог важным источником доходов именно для местных властей, особенно в небольших населённых пунктах.

Налоговая служба перечисляет средства в течение одного операционного дня после поступления платежа от налогоплательщика. Контроль за правильностью зачислений осуществляется органами казначейства и администрациями муниципалитетов.

Плательщикам необходимо проверять актуальные реквизиты в уведомлениях или на сайте ФНС, так как ошибки в назначении платежа могут привести к возврату средств или начислению пени. Рекомендуется использовать единый налоговый платёж или сервисы с автоматическим заполнением КБК и ОКТМО.

Как распределяется земельный налог между уровнями бюджета

Земельный налог зачисляется исключительно в местные бюджеты. Это означает, что все поступления от физических и юридических лиц направляются в бюджет муниципального образования, на территории которого расположен объект налогообложения.

Федеральный и региональный бюджеты не получают средств от земельного налога. В отличие от налога на прибыль или НДФЛ, этот налог полностью остается в распоряжении местных властей. Это закреплено в статье 14 Бюджетного кодекса РФ.

Города, сельские поселения и муниципальные районы самостоятельно распоряжаются собранными средствами. Доход от земельного налога используется, в частности, на содержание улично-дорожной сети, озеленение, капитальный ремонт объектов инфраструктуры, благоустройство территорий и другие местные нужды.

Решение о ставках и льготах по земельному налогу принимает представительный орган соответствующего муниципального образования. Это также влияет на объем поступлений в конкретный бюджет.

Таким образом, земельный налог не делится между уровнями бюджета, а полностью поступает в местный бюджет, где может быть оперативно использован для решения территориальных задач.

От чего зависит зачисление земельного налога в местный бюджет

Зачисление земельного налога в местный бюджет определяется положениями Налогового кодекса РФ. Согласно статье 14 и статье 387, земельный налог отнесён к категории местных налогов. Это означает, что сумма, уплачиваемая налогоплательщиками, поступает в бюджеты муниципальных образований – городских и сельских поселений, городских округов.

Фактическое зачисление зависит от территориальной принадлежности участка. Налог уплачивается по месту нахождения объекта, и средства направляются в тот бюджет, к которому относится соответствующее муниципальное образование. Например, налог с участка, находящегося в пределах городского округа, зачисляется в бюджет этого округа.

Наличие льгот также влияет на размер средств, поступающих в местный бюджет. Если муниципалитет предоставляет дополнительные льготы сверх федеральных, это снижает налоговую базу и, как следствие, поступления. Решение о предоставлении таких льгот принимает представительный орган муниципального образования.

Кроме того, зачисление зависит от корректности информации, отражённой в Едином государственном реестре недвижимости (ЕГРН). Ошибки в кадастровом учёте, неверное определение категории земель или принадлежности к населенному пункту могут привести к тому, что налог будет ошибочно перечислен в другой бюджет.

Муниципальные власти вправе устанавливать ставки в пределах, предусмотренных федеральным законодательством. Это также влияет на объём зачислений: при установлении ставки, близкой к максимальной, бюджет получает больше налоговых поступлений, при минимальной – меньше.

Для исключения ошибок в зачислении важно, чтобы налогоплательщики регулярно проверяли сведения об участках в ЕГРН, а органы местного самоуправления своевременно обновляли нормативные акты, касающиеся ставок и льгот.

Какие органы контролируют поступление земельного налога

Контроль за поступлением земельного налога осуществляется несколькими государственными структурами, каждая из которых отвечает за определённые аспекты администрирования и надзора.

- Федеральная налоговая служба (ФНС России) – основной орган, отвечающий за администрирование земельного налога. Она ведёт учёт налогоплательщиков, формирует налоговые уведомления и отслеживает своевременность поступлений в бюджет.

- Органы местного самоуправления контролируют полноту начислений и поступлений в местные бюджеты. Они вправе взаимодействовать с ФНС для уточнения данных о земельных участках и корректировки информации в муниципальных базах.

- Росреестр и его территориальные подразделения предоставляют налоговым органам сведения о праве собственности и иных вещных правах на землю, что влияет на корректность налоговых начислений.

- Казначейство России обеспечивает учёт и распределение средств, поступающих от налогов, в разрезе бюджетов, а также контролирует целевое назначение поступлений.

Согласованность между этими структурами важна для точного расчёта налога и его поступления в бюджет. При выявлении расхождений между данными кадастрового учёта, реестра прав и налоговой отчётности возможна корректировка начислений с последующим уведомлением налогоплательщика.

Для налогоплательщиков важно регулярно проверять актуальность данных о земельных участках через личный кабинет на сайте ФНС или через портал Госуслуг, чтобы исключить ошибки в начислении и избежать начисления пени за просрочку.

Как зачисление налога отражается в бюджетной классификации

Земельный налог в бюджетной классификации отражается по коду доходов 18210506011011000110. Этот код указывает на то, что налог поступает в бюджеты муниципальных образований и классифицируется как налог на имущество.

Структура кода подчиняется правилам, установленным приказом Минфина России №85н. Первые три цифры (182) обозначают администратора доходов – Федеральную налоговую службу. Далее следует код группы доходов (105) – налог на имущество. Подгруппа (060) конкретизирует, что речь идёт о земельном налоге. Остальные разряды детализируют вид поступления и уровень бюджета.

Для корректного отражения в бюджетной отчётности налоговые органы используют этот код в электронных реестрах при перечислении средств в систему казначейства. Органы местного самоуправления, в свою очередь, ориентируются на указанный код при планировании доходов и составлении бюджета.

При внесении изменений в бюджетную классификацию или при корректировке ставок налога муниципалитетам рекомендуется проверять актуальность кода по последней редакции приказа Минфина и использовать обновлённые справочники в бухгалтерских системах.

Что происходит с налогом при переплате или возврате

При переплате земельного налога излишне уплаченная сумма учитывается налоговым органом в пользу плательщика. Она может быть зачтена в счет последующих налоговых обязательств по земельному налогу или возвращена по заявлению налогоплательщика.

Для возврата переплаты необходимо подать письменное заявление в налоговую инспекцию с указанием реквизитов для перечисления средств. Решение о возврате принимается в срок до одного месяца с даты подачи заявления.

Если переплата возникла в результате ошибочных начислений, налоговые органы проводят камеральную проверку и корректируют расчет. В этом случае налогоплательщик получает уведомление о сумме переплаты и порядке ее возврата или зачета.

В случае возврата налога бюджет недополучает сумму переплаты, однако она учитывается в текущем финансовом планировании местных органов власти, так как земельный налог формирует доходную часть местного бюджета.

Переплата, не востребованная в течение трех лет, подлежит возврату по инициативе налогового органа, либо может быть зачтена автоматически при последующих платежах.

Как узнать, в какой бюджет ушёл конкретный платёж

Для определения направления платежа земельного налога необходимо проверить данные по конкретному платежу в официальных источниках и документах.

- Платёжное поручение. В реквизитах обычно указан код бюджетной классификации (КБК), который определяет уровень бюджета – федеральный, региональный или муниципальный.

- Кассовый чек или квитанция об оплате, выданная банком или платёжным сервисом, содержит данные о зачислении средств и КБК.

- Личный кабинет на портале ФНС (nalog.ru). В разделе истории платежей по земельному налогу отображается информация о сумме, дате и адресате платежа с детализацией по бюджету.

Если указанный КБК совпадает с кодом для местных налогов, значит платёж направлен в местный бюджет. Аналогично для регионального или федерального.

- Получите копию платёжного документа с КБК.

- Сравните КБК с официальным перечнем бюджетных кодов, доступным на сайте Минфина России.

- В случае несоответствия или вопросов – обратитесь в налоговую инспекцию по месту учёта земельного участка для уточнения.

Отслеживание платежей через личный кабинет налогоплательщика обеспечивает наиболее актуальную информацию о распределении средств.

Вопрос-ответ:

В какой бюджет поступает земельный налог от физических лиц?

Земельный налог, уплачиваемый физическими лицами, направляется в местный бюджет того муниципального образования, на территории которого находится земельный участок. Эти средства используются для финансирования местных программ и инфраструктурных нужд, включая благоустройство территорий и поддержку коммунальных служб.

Можно ли узнать, как именно распределяется земельный налог между разными уровнями бюджета?

Да, распределение земельного налога регулируется бюджетной классификацией. Основная часть налога, поступающего от физических лиц, идет в местные бюджеты. В отдельных случаях часть средств может перераспределяться в региональные бюджеты, если законодательством предусмотрены специальные условия. Подробности отражаются в финансовой отчетности органов местного самоуправления.

Что происходит с земельным налогом, если произошла переплата?

При переплате земельного налога излишне уплаченная сумма может быть зачтена в счет будущих налоговых платежей или возвращена налогоплательщику по заявлению. Для возврата или зачета требуется подать соответствующее заявление в налоговый орган с подтверждающими документами, после чего средства перечисляются согласно установленным срокам.

Какие органы контролируют правильность зачисления земельного налога в бюджет?

Контроль за поступлением земельного налога осуществляют налоговые инспекции, а также финансовые службы местных администраций. Они проверяют правильность расчетов, своевременность платежей и соответствие поступлений бюджетному учету. При выявлении нарушений возможны проверки и применение санкций в рамках законодательства.

Как узнать, в какой именно бюджет попал мой платеж по земельному налогу?

Информацию о зачислении конкретного платежа можно получить через личный кабинет на сайте налоговой службы или при обращении в налоговый орган. В платежных документах указывается назначение платежа и код бюджета, что позволяет отследить, какой уровень бюджета получил средства — муниципальный или региональный.

Куда именно направляется земельный налог, уплаченный физическим лицом?

Земельный налог, уплаченный физическим лицом, зачисляется в местный бюджет того муниципального образования, на территории которого находится земельный участок. Это связано с тем, что ответственность за сбор и использование этого налога возлагается на органы местного самоуправления. Таким образом, средства поступают в доходы муниципалитета и направляются на нужды местной инфраструктуры и развитие территорий.

Какие факторы влияют на распределение земельного налога между разными уровнями бюджета?

Распределение земельного налога между бюджетами зависит от статуса земельного участка и нормативных актов, регулирующих налоговые поступления. Если земля относится к муниципальной собственности, налог полностью остаётся в местном бюджете. В случае, когда земля принадлежит федеральной или региональной собственности, часть налоговых поступлений может направляться в соответствующие бюджеты. Размеры распределения закреплены в законодательстве и регулируются бюджетной классификацией, которая определяет порядок и пропорции зачисления налоговых платежей.