Индивидуальный предприниматель, работающий без НДС, – это субъект малого бизнеса, который применяет упрощённую или патентную систему налогообложения и, согласно статье 346.11 НК РФ, освобождён от обязанности начислять и уплачивать налог на добавленную стоимость. Это освобождение позволяет упростить бухгалтерский учёт и снизить налоговую нагрузку.

Отказ от НДС возможен только при соблюдении определённых условий. Например, при УСН предельный доход предпринимателя за календарный год не должен превышать установленного лимита (в 2025 году – 188,55 млн рублей), а доля доходов от деятельности, облагаемой по ставке 15%, не должна быть выше 20%. Превышение этих ограничений автоматически переводит ИП в категорию плательщиков НДС с начала следующего квартала.

Наличие статуса «без НДС» должно быть отражено в документах. На счетах, договорах и актах важно указывать: «Без НДС, на основании подп. 2 п. 3 ст. 346.11 НК РФ». Отсутствие этой фразы может вызвать споры с контрагентами и налоговой инспекцией, особенно если покупатель является плательщиком НДС и рассчитывает на вычет.

ИП без НДС выигрывает в скорости документооборота и простоте отчётности, однако теряет привлекательность для крупных заказчиков, которым важна возможность получения налогового вычета. При выборе такого режима важно учитывать специфику клиентов и тип предоставляемых услуг или товаров.

Когда индивидуальный предприниматель может не платить НДС

Индивидуальный предприниматель может быть освобождён от уплаты налога на добавленную стоимость в рамках статьи 145 Налогового кодекса РФ. Основное условие – объём выручки от реализации за предшествующие три календарных месяца не должен превышать 2 миллиона рублей. Если лимит соблюдён, ИП вправе подать уведомление в налоговую инспекцию об освобождении от обязанностей плательщика НДС.

Освобождение не предоставляется автоматически – необходимо направить в налоговый орган письменное уведомление с подтверждающими документами: выпиской из книги учёта доходов и расходов, копиями договоров или актов, а также подтверждением суммы выручки. Срок подачи – до 20 числа месяца, начиная с которого применяется освобождение.

Право на освобождение сохраняется, если ИП продолжает соблюдать лимит по выручке и не осуществляет виды деятельности, облагаемые НДС в обязательном порядке. Например, продажа подакцизных товаров или импорт товаров на территорию РФ автоматически требует уплаты НДС, независимо от уровня доходов.

Если предприниматель добровольно переходит на уплату НДС (например, чтобы работать с юридическими лицами, которым важен входной НДС), он теряет право на освобождение минимум на 12 месяцев. Повторное получение освобождения возможно только после истечения этого срока и при соблюдении всех условий заново.

Также важно учитывать, что при применении освобождения ИП теряет возможность выставлять счета-фактуры с НДС и принимать налог к вычету. Это может снизить конкурентоспособность при работе с крупными заказчиками. Поэтому решение о применении освобождения должно быть обосновано структурой доходов и партнёрской сетью предпринимателя.

Какой лимит дохода позволяет работать без НДС

Индивидуальный предприниматель может не платить НДС, если его доход за последние 12 месяцев не превышает 2 миллиона рублей за каждый месяц в совокупности, то есть 24 миллиона рублей за год. Этот лимит установлен в соответствии с пунктом 2 статьи 145 Налогового кодекса РФ.

При расчёте учитывается выручка от реализации товаров, работ или услуг, поступившая на расчетный счет или в кассу. Доходы по видам деятельности, освобождённым от налогообложения НДС в силу других статей НК РФ, в лимит не включаются.

Если предприниматель превысил установленный порог, он обязан в течение 30 календарных дней уведомить налоговую инспекцию о переходе на общий режим и начать начисление НДС с начала того месяца, в котором произошло превышение.

Чтобы продолжать работу без НДС, необходимо регулярно контролировать объём доходов. Если вы близки к установленной границе, целесообразно заранее оценить перспективу роста выручки и необходимость регистрации в качестве плательщика НДС.

Какие документы подтверждают освобождение от НДС

К уведомлению обязательно прикладываются подтверждающие документы:

– копии книг учёта доходов и расходов за истекшие 3 месяца, если ИП применяет общую систему налогообложения;

– копии первичных документов (договоров, актов, счетов-фактур), подтверждающих размер выручки за соответствующий период – совокупный доход не должен превышать установленный лимит (в 2025 году – 2 млн рублей за 3 последовательных месяца);

– заявление в свободной форме с просьбой о предоставлении освобождения, если требуется уточнение причин;

– при необходимости – справка из банка об оборотах по расчетному счету, если выручка не может быть подтверждена в полной мере другими способами.

После подачи комплекта документов налоговая инспекция в течение 30 календарных дней направляет уведомление о предоставлении или отказе в освобождении. Полученное подтверждение следует хранить в течение 4 лет и при необходимости предоставлять контрагентам или налоговым органам.

Важно: при смене системы налогообложения или превышении лимита дохода ИП обязан подать уведомление о прекращении применения освобождения в течение 15 календарных дней. Несвоевременное уведомление может привести к доначислению НДС и штрафам.

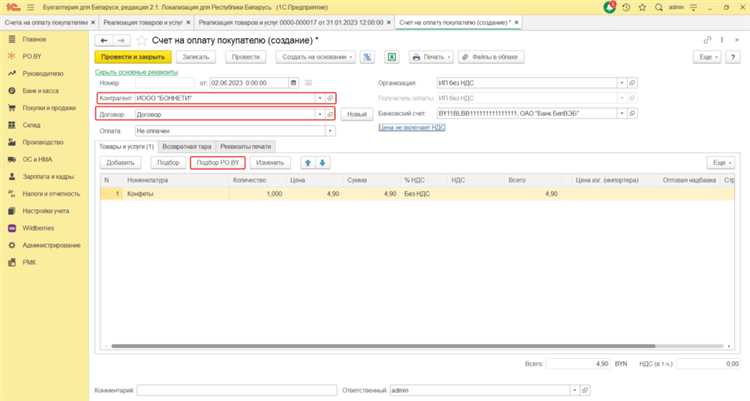

Что указывать в счете и договоре при работе без НДС

Если индивидуальный предприниматель применяет освобождение от НДС, это должно быть корректно отражено как в договорной документации, так и в счетах. Неправильное оформление может повлечь споры с контрагентами и вопросы со стороны налоговой.

В договоре обязательно следует:

- Прописать, что исполнитель (или продавец) освобожден от исполнения обязанностей плательщика НДС на основании пункта 3 статьи 346.11 или статьи 145 Налогового кодекса РФ.

- Указать, что стоимость товаров (работ, услуг) НДС не облагается.

- Избегать формулировок типа «в том числе НДС», чтобы не вводить контрагента в заблуждение.

В счете на оплату нужно:

- Указывать итоговую сумму без выделения НДС.

- Добавить примечание: «Без НДС», либо «НДС не облагается, в связи с применением УСН / освобождением по ст. 145 НК РФ».

- Не включать строку «Сумма НДС» даже с нулевым значением – это допустимо, но может вызвать путаницу у контрагента.

При выставлении счета-фактуры (если требуется по условиям контракта, несмотря на отсутствие НДС) необходимо оформлять его без заполнения граф, связанных с НДС, и указывать основание освобождения.

Рекомендуется также дублировать сведения об отсутствии НДС в актах выполненных работ и накладных.

Как вести бухгалтерию и отчетность ИП без НДС

Индивидуальный предприниматель, освобождённый от обязанностей по уплате НДС, может использовать упрощённую систему учета. При этом важно соблюдать требования налогового законодательства по выбранному режиму налогообложения – чаще всего это УСН или патентная система.

При УСН ведётся книга учёта доходов и расходов (КУДиР). В неё необходимо своевременно вносить поступления от покупателей, подтверждённые кассовыми или банковскими операциями. Расходы фиксируются только в случае использования объекта «доходы минус расходы» и должны быть подтверждены документально.

При патентной системе ведение КУДиР не требуется, но необходимо хранить документы, подтверждающие получение дохода, и следить за тем, чтобы годовая выручка не превысила лимит, установленный для патента. В противном случае предприниматель теряет право на применение этого режима.

Даже без НДС предпринимателю важно оформлять счета и акты с указанием, что он работает без налога. В реквизитах счёта следует указать: «Без НДС в соответствии с п. 2 ст. 346.11 НК РФ» или аналогичную формулировку, если применяется иной пункт освобождения.

Отчетность включает декларацию по выбранному налоговому режиму и расчёт страховых взносов. При УСН декларация подаётся раз в год, срок – не позднее 30 апреля для ИП без работников. Платёж по УСН вносится авансами каждый квартал и окончательно – до конца апреля следующего года.

Даже при отсутствии НДС ИП обязан предоставлять сведения в ПФР и ФНС, если имеются сотрудники. В таком случае требуется подавать СЗВ-М, СЗВ-ТД, РСВ и другие формы в установленные сроки.

Чтобы избежать ошибок и штрафов, важно вести учёт доходов по дате поступления на расчётный счёт или в кассу, правильно формировать платёжки и сохранять все первичные документы минимум 4 года.

Можно ли добровольно перейти на учет с НДС

Индивидуальный предприниматель, работающий без уплаты НДС, вправе добровольно зарегистрироваться в качестве налогоплательщика НДС. Такая регистрация возможна вне зависимости от превышения лимита по выручке, установленного для обязательного учета НДС (на 2025 год – 2 млн рублей за последние 12 месяцев).

Добровольная регистрация по НДС осуществляется по заявлению в налоговый орган. Основные правила и особенности перехода:

- Подать заявление на регистрацию плательщиком НДС нужно не позднее 15-го числа месяца, следующего за месяцем принятия решения.

- С момента регистрации предприниматель обязан выставлять счета-фактуры с НДС и уплачивать налог в бюджет.

- Регистрация действует минимум 12 месяцев с момента постановки на учет, отменить ее раньше нельзя.

- После добровольной регистрации ИП получает право на возмещение входного НДС по приобретенным товарам, работам и услугам.

- Ведение бухгалтерии и отчетности усложняется: необходимо вести раздельный учет операций с НДС и без него.

Решение о добровольном переходе на НДС имеет смысл при наличии крупных закупок с НДС, когда входной налог значительно превышает сумму налога к уплате или если контрагенты требуют работы с НДС.

Перед регистрацией рекомендуется оценить налоговые обязательства и возможные выгоды, а также проконсультироваться с бухгалтером или налоговым консультантом для правильного построения учета.

Как ИП без НДС взаимодействует с клиентами на ОСНО

Индивидуальный предприниматель без НДС при работе с клиентами, применяющими общую систему налогообложения (ОСНО), обязан четко указывать в документах основание освобождения от НДС. В счете-фактуре и договоре необходимо отражать фразу «НДС не начисляется в соответствии с пунктом 2 статьи 346.11 НК РФ» или аналогичное подтверждение освобождения.

При расчетах с клиентами на ОСНО ИП без НДС не выставляет счета-фактуры с выделенным НДС, а также не обязан предоставлять налоговые декларации по НДС. Клиенты на ОСНО при этом не смогут принять к вычету НДС по операциям с таким ИП, так как НДС фактически не предъявляется.

Если клиент требует счет-фактуру с НДС, ИП без НДС не может его выдать, поскольку законодательство освобождает предпринимателя от этого налога при определенных условиях (например, доходы ниже лимита). В таком случае рекомендуется заранее согласовывать с клиентом условия работы без НДС и оформлять договор с соответствующими пометками.

Для корректного документооборота ИП без НДС должен использовать упрощенные формы счетов, где отсутствует выделение НДС, либо указывать нулевую ставку с пояснением об освобождении. Важно сохранять подтверждающие документы, чтобы при проверках обосновать право на освобождение от НДС.

При взаимодействии с контрагентами на ОСНО важно помнить, что налоговая нагрузка по НДС полностью ложится на покупателя, а ИП без НДС не выступает налоговым агентом по НДС. Это снижает административные затраты ИП, но требует прозрачного информирования клиентов о порядке расчетов и отсутствии НДС.

Чем рискует ИП при превышении лимита дохода по НДС

Если индивидуальный предприниматель на общей системе налогообложения превысит годовой лимит дохода для освобождения от НДС (на 2025 год – 2 миллиона рублей), он обязан зарегистрироваться в качестве плательщика НДС в течение 10 календарных дней с момента превышения.

Несоблюдение этого требования влечет за собой штраф в размере 10% от суммы начисленного, но не уплаченного налога. При повторном нарушении штраф увеличивается до 20%. Кроме того, налоговые органы могут начислить пеню за каждый день просрочки уплаты НДС.

При превышении лимита без своевременной регистрации и уплаты НДС ИП теряет право на освобождение и обязан начислять налог на все последующие операции с момента превышения. Это приводит к необходимости доначисления НДС за прошедший период, что увеличивает налоговую нагрузку.

Важно своевременно вести учет и контролировать сумму дохода, чтобы не пропустить момент превышения лимита. Рекомендуется внедрить автоматизированный контроль или регулярно сверять показатели с бухгалтером.

При выявлении превышения лимита лучше сразу подать уведомление о постановке на учет в качестве плательщика НДС и скорректировать налоговую отчетность. Это снизит риск штрафных санкций и проблем с налоговой инспекцией.

Вопрос-ответ:

Что означает статус «ИП без НДС» и кто может применять этот режим?

Статус «ИП без НДС» означает, что индивидуальный предприниматель не является плательщиком налога на добавленную стоимость. Такой режим доступен предпринимателям, если их годовой доход не превышает установленного законом лимита (например, 2 млн рублей) и они не выбирают добровенную регистрацию как плательщик НДС. Это освобождает ИП от обязанности начислять и перечислять НДС в бюджет при продаже товаров или услуг.

Какие ограничения и последствия возникают при работе без НДС для ИП?

Работа без НДС означает, что предприниматель не может выделять НДС в счетах и не имеет права предъявлять этот налог покупателям. Это упрощает документооборот и снижает налоговую нагрузку, но одновременно ограничивает сотрудничество с компаниями, которые работают с НДС и требуют налоговый вычет. Если доход превысит установленный лимит, ИП обязан зарегистрироваться плательщиком НДС и перейти на новый порядок учета и отчетности.

Как ИП без НДС правильно оформляет документы при продаже товаров или услуг?

В документах, таких как счета и договоры, нужно указывать, что расчет проводится без НДС. В счете следует указать стоимость товара или услуги без выделения НДС и добавить фразу, например, «НДС не начисляется в связи с применением ст. 346.11 НК РФ». Это исключает недоразумения с покупателями и контролирующими органами. При составлении договора рекомендуется прямо прописать условия без учета НДС.

Можно ли добровольно перейти на уплату НДС, если ИП без НДС, и в каких случаях это имеет смысл?

Да, предприниматель может подать заявление в налоговую для регистрации плательщиком НДС вне зависимости от дохода. Такой переход бывает выгоден при работе с крупными корпоративными клиентами, которые хотят получить налоговый вычет по НДС. В этом случае ИП начинает начислять НДС на свои продажи и получает право возмещать налог с приобретений. Решение зависит от бизнес-модели и требований контрагентов.

Какие действия должен предпринять ИП, если доход превысил лимит и нужно стать плательщиком НДС?

Если доход за 12 месяцев превысил установленный лимит, ИП обязан в течение 30 дней подать в налоговый орган уведомление о регистрации в качестве плательщика НДС. После этого нужно начать начислять и учитывать налог, вести соответствующую отчетность и подавать декларации по НДС. Также следует пересмотреть договоры и счета, чтобы корректно отразить новый порядок налогообложения при работе с клиентами.