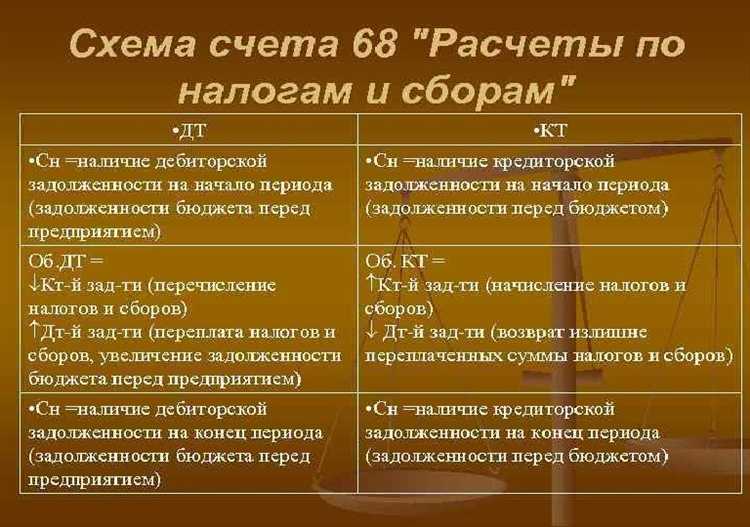

Субсчет 68 02 используется для отражения расчетов по налогу на прибыль организаций. Его применяют при начислении текущих налоговых обязательств, признании авансовых платежей и фиксировании фактических уплат в бюджет. Основное назначение – детализировать данные по конкретному виду налога в рамках синтетического счета 68.

По кредиту счета 68 02 отражают начисление налога на прибыль в корреспонденции с счетами учета финансового результата, чаще всего со счетом 99. По дебету – перечисление налога в бюджет, зачет авансовых платежей, возвраты переплат. Рекомендуется вести субаналитику по периодам, налоговым инспекциям и видам начислений, чтобы обеспечить точную сверку с данными деклараций.

Для корректного учета важно разграничивать текущие и отложенные налоговые обязательства. Начисление налога на прибыль должно быть основано на данных налогового учета, а отражение операций по счету 68 02 должно синхронизироваться с аналитикой по счету 99. Необходимо следить за тем, чтобы уплата налога происходила в сроки, установленные статьей 287 НК РФ.

Рекомендуется регулярно проводить сверку расчетов с ИФНС, особенно при наличии переплат или переносов авансов. В случае выявления ошибок важно производить корректировку данных не только в учете, но и в отчетности. Неправильное применение счета 68 02 может привести к искажению финансового результата и налоговых обязательств.

Когда применяется счет 68 02 при расчете налога на прибыль

Счет 68 02 используется исключительно для отражения расчетов по налогу на прибыль организаций. Его применение актуально в следующих случаях:

Во-первых, при начислении налога на прибыль по итогам отчетного или налогового периода. Организация рассчитывает сумму налога, исходя из налоговой базы, и отражает начисление по дебету счета 99 и кредиту счета 68 02. Это основная операция, при которой используется данный субсчет.

Во-вторых, счет 68 02 применяется при перечислении авансовых платежей в бюджет. В этом случае операции отражаются по дебету счета 68 02 и кредиту счета 51. Такая запись позволяет учитывать уменьшение обязательств перед бюджетом.

В-третьих, субсчет 68 02 задействуется при корректировке налоговых обязательств по результатам камеральной или выездной налоговой проверки. Если доначислен налог, бухгалтер делает проводку с использованием счета 68 02, фиксируя увеличение задолженности.

Также счет 68 02 применяется при выявлении переплаты. Например, при излишне перечисленных авансовых платежах налог признается в составе дебиторской задолженности. Такая ситуация отражается проводкой: дебет 68 02, кредит 99 – на сумму излишне начисленного налога, подлежащего корректировке.

Использование счета 68 02 обязательно для организаций, которые ведут учет налога на прибыль методом начисления. Индивидуальные предприниматели его не применяют, поскольку они освобождены от налога на прибыль и используют другие формы налогообложения.

Для корректного учета важно строго разграничивать расчеты по налогу на прибыль от других налогов, используя именно субсчет 68 02, а не основной счет 68 или другие его субсчета. Нарушение этого принципа может привести к искажению налоговой отчетности и финансового результата.

Как отражаются начисления налога на прибыль на счете 68 02

Счет 68 субсчет 02 применяется для отражения расчетов по налогу на прибыль. Начисление текущего обязательства по налогу производится на дату формирования бухгалтерской отчетности или на конец отчетного периода.

Для отражения суммы начисленного налога используется бухгалтерская запись: дебет счета 99 «Прибыли и убытки» и кредит счета 68.02. Эта проводка фиксирует обязательство организации перед бюджетом в части исчисленного налога по итогам отчетного периода.

Если в течение периода были произведены авансовые платежи по налогу на прибыль, то они отражаются по дебету счета 68.02 с кредитом счета 51. По окончании отчетного периода сопоставляются суммы начисленного налога и уплаченных авансов. При наличии переплаты формируется дебетовое сальдо по субсчету 68.02, при задолженности – кредитовое.

Важно корректно отражать начисление налога с учетом положений Налогового кодекса РФ и выбранного способа определения налоговой базы. Ошибки на этом этапе приводят к искажению обязательств и возможным налоговым рискам при проверках.

Рекомендуется ежемесячно проводить инвентаризацию расчетов по счету 68.02 и согласовывать данные бухгалтерского и налогового учета. Это позволяет своевременно выявлять расхождения и исключать некорректное отражение обязательств перед бюджетом.

Проводки по авансовым платежам налога на прибыль через счет 68 02

Счет 68 02 применяется для отражения расчетов по налогу на прибыль, включая учет авансовых платежей. Ведение аналитического учета на данном субсчете обязательно – по видам начислений (ежемесячные, ежеквартальные), а также по основаниям перечислений (по расчетам или по уведомлениям).

При начислении авансового платежа по налогу на прибыль на основании расчетных данных формируется проводка:

Дебет 99 – Кредит 68 02: отражено начисление авансового платежа по налогу на прибыль.

При перечислении аванса в бюджет используется проводка:

Дебет 68 02 – Кредит 51: перечислен авансовый платеж в бюджет.

Если организация получила уведомление от налогового органа с изменением суммы аванса, корректировка отражается через сторнировочные записи. Например, если сумма уменьшена:

Дебет 68 02 – Кредит 99: сторнирование излишне начисленного налога на прибыль.

Если сумма аванса увеличена, производится дополнительное начисление:

Дебет 99 – Кредит 68 02: доначислен авансовый платеж на основании уведомления.

По итогам отчетного периода (квартала, полугодия и т.д.) необходимо провести сверку фактически уплаченных авансов с суммой налога по декларации. В случае переплаты:

Дебет 68 02 – Кредит 68 01: зачет излишне уплаченных авансов в счет окончательной суммы налога.

Если же сумма авансов оказалась ниже фактического налога по декларации, доначисление производится проводкой:

Дебет 99 – Кредит 68 01: доначисление налога на прибыль за период.

Все операции с использованием счета 68 02 требуют точного документального подтверждения: расчетов, уведомлений, платежных поручений. Аналитика по каждому виду платежа помогает избежать ошибок при сдаче отчетности и при налоговых проверках.

Корректировка расчетов по налогу на прибыль на счете 68 02

Корректировка расчетов по налогу на прибыль на счете 68 02 проводится в случаях выявления ошибок в суммах налога, изменении налоговой базы или уточнении показателей декларации. Все операции должны быть документально подтверждены и отражены бухгалтерскими записями с учетом периода, к которому они относятся.

Наиболее распространённые ситуации, требующие корректировок:

- перерасчет налога в связи с уточнением доходов или расходов;

- получение уведомления из налоговой инспекции о доплате или возврате налога;

- исправление ошибок прошлых отчетных периодов;

- перенос излишне уплаченного налога в счет будущих платежей.

При доначислении налога на прибыль в результате корректировки учетной политики или выявления заниженной базы, оформляется следующая проводка:

- Дебет 99 – Кредит 68.02 – отражено доначисление налога.

Если налог по уточненной декларации подлежит уменьшению, используется обратная запись:

- Дебет 68.02 – Кредит 99 – скорректировано обязательство перед бюджетом.

При возврате налога, излишне уплаченного в прошлых периодах, возможно зачетом или перечислением, используются следующие варианты:

- Дебет 68.02 – Кредит 51 – поступление денежных средств от ФНС;

- Дебет 68.02 – Кредит 68.02 (Аналитика по другому периоду) – зачет в счет будущих обязательств.

Все корректировки должны быть оформлены соответствующими первичными документами: уточненными декларациями, письмами от налогового органа, бухгалтерскими справками. При этом важно соблюдение принципа периодизации: корректировка отражается в том периоде, к которому относится ошибка или уточнение.

Как отразить переплату по налогу на прибыль на счете 68 02

Переплата по налогу на прибыль отражается на счете 68 субсчет 02 с использованием бухгалтерских проводок, фиксирующих излишне уплаченные суммы. Такие суммы могут возникнуть при завышенных авансовых платежах, перерасчетах налоговой базы или уточнении расчетов после подачи уточненной декларации.

При выявлении переплаты формируется дебетовая сальдо на счете 68 02, что отражает задолженность налогового органа перед организацией:

- Дт 68.02 Кт 51 – уплата налога на прибыль в избыточном размере;

- Дт 68.02 Кт 68.02 – отражение результатов перерасчета на основании уточненной декларации.

Если налоговая инспекция подтверждает переплату, организация может принять одно из решений:

- Оставить переплату в счет будущих платежей. В этом случае дополнительной проводки не требуется – дебетовое сальдо продолжает учитываться на счете 68.02 до зачета;

- Получить возврат на расчетный счет. Проводка: Дт 51 Кт 68.02 – поступление средств от ИФНС;

- Зачесть переплату по другим налогам. Тогда используется корреспонденция между субсчетами счета 68 (например: Дт 68.02 Кт 68.01 – зачет переплаты по налогу на прибыль в счет НДС).

При закрытии отчетного периода наличие переплаты должно быть обосновано соответствующими первичными документами: платежными поручениями, актами сверки с налоговой, копиями уведомлений ФНС. Также важно контролировать, чтобы данные по 68.02 в бухгалтерском и налоговом учете были синхронизированы.

Возврат излишне уплаченного налога с применением счета 68 02

При обнаружении переплаты по налогу на прибыль организация вправе оформить возврат излишне уплаченной суммы через счет 68 02. Переплата фиксируется по дебету счета 68 02, что отражает наличие у налогоплательщика избыточного платежа перед бюджетом.

Для возврата излишне уплаченного налога необходимо подготовить заявление в налоговый орган и получить подтверждение права на возврат. После этого производится сторнирование переплаты по кредиту счета 68 02 с одновременным дебетом расчетного счета или другого счета, на который будет возвращена сумма.

Проводка по возврату излишне уплаченного налога выглядит следующим образом: дебет 51 (или 50, 52) – кредит 68 02. Эта операция отражает поступление денежных средств обратно на счет организации и уменьшение обязательств перед бюджетом.

Важно корректно вести учет переплаты в бухгалтерских документах, чтобы избежать ошибок при формировании налоговой отчетности и при проверках. Если возврат переплаты осуществляется в счет будущих платежей, сумма переплаты остается на счете 68 02 до момента зачета.

В случае отказа налогового органа в возврате переплаты или если сумма переплаты превышает налоговую базу, необходимо рассмотреть возможность корректировки налоговых обязательств или включения переплаты в состав внереализационных доходов с последующим отражением на счете 68 02.

Отражение налоговых санкций и пеней по налогу на прибыль через счет 68 02

Налоговые санкции и пени по налогу на прибыль учитываются на счете 68 02 как отдельные обязательства организации перед налоговыми органами. При начислении пеней дебетуется счет 99 «Прибыли и убытки», а кредитуется счет 68 02, что отражает возникновение дополнительных расходов налогового характера.

Если пеня или санкция подлежат уплате, на момент перечисления средств делается проводка: дебет 68 02, кредит 51 или 50 – списание денежных средств. При этом сумма налоговой задолженности по налогу на прибыль на счете 68 01 уменьшается, а счет 68 02 фиксирует именно штрафные санкции.

В случае, если налоговая проверка выявляет пени или штрафы, которые были ранее не учтены, их отражение производится путем увеличения кредитового остатка по счету 68 02 с одновременным признанием соответствующих расходов по налогу на прибыль.

Для правильного учета необходимо вести раздельный учет основного налога на прибыли и начисленных санкций на счете 68 02, что позволяет обеспечить прозрачность расчетов и упрощает контроль при проверках. Также важно своевременно отражать корректировки и зачеты, связанные с погашением пеней через авансовые платежи или возвраты.

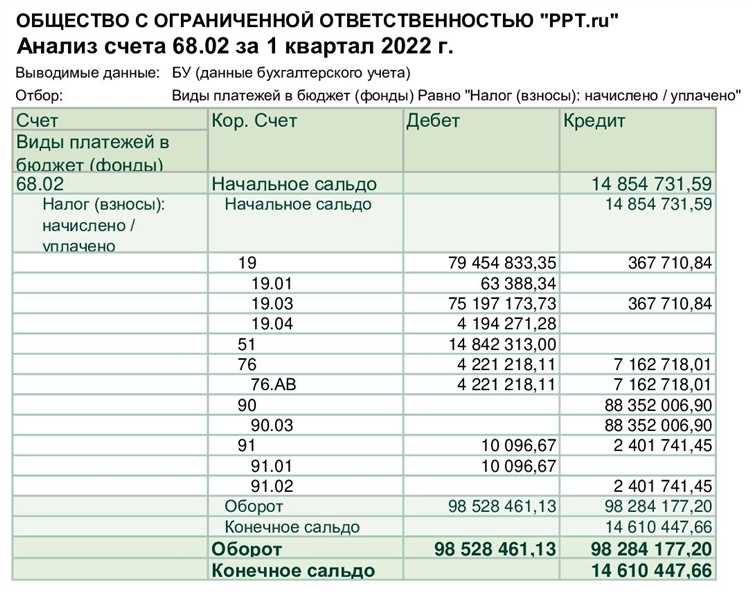

Контроль остатков по счету 68 02 при составлении отчетности

Для корректного формирования налоговой отчетности необходимо строго контролировать остатки по счету 68 02. Этот счет отражает расчеты по налогу на прибыль, включая авансовые платежи, начисленные суммы, а также суммы к возмещению или доплате.

Первичный шаг – сверка данных счета 68 02 с налоговыми декларациями и платежными поручениями. Важно удостовериться, что сумма начисленного налога на конец отчетного периода соответствует показателям декларации, а авансовые платежи правильно учтены и отражены в оборотах счета.

При выявлении положительного остатка по дебету счета 68 02 фиксируется переплата налога, которая подлежит возврату или зачету в будущем. В этом случае необходимо иметь подтверждающие документы: налоговые уведомления или распоряжения ФНС, а также акты сверок.

Если на счете 68 02 образовался кредитовый остаток, это означает задолженность перед бюджетом. Контроль этого показателя помогает своевременно проводить доплату, избегая начисления пеней и штрафов. Проверка должна включать анализ корректности отражения санкций, если они имели место.

Рекомендуется использовать регламентированные отчеты бухгалтерских программ для контроля остатков по счету 68 02 с детализацией по налоговым периодам. Внутренние процедуры контроля должны предусматривать ежемесячное сравнение данных бухгалтерского учета и налоговых расчетов.

В итоговой отчетности отражение остатков по счету 68 02 должно сопровождаться пояснениями по суммам налоговых обязательств, переплат и задолженностей. Это снижает риски налоговых проверок и облегчает понимание финансового состояния предприятия.

Вопрос-ответ:

Что отражается на счете 68 02 в бухгалтерском учете?

Счет 68 02 предназначен для учета расчетов по налогу на прибыль. На этом счете отражаются суммы начисленного налога, авансовых платежей, переплат, а также задолженность перед бюджетом по налогу на прибыль. Ведение счета позволяет контролировать взаиморасчеты организации с налоговыми органами по данному виду налога.

Как правильно отразить переплату налога на прибыль на счете 68 02?

Если по итогам налогового периода выявляется переплата налога на прибыль, она фиксируется на счете 68 02 в кредитовом обороте. Такая переплата может быть использована для зачета в счет будущих налоговых обязательств или возвращена из бюджета. Для отражения переплаты делается проводка: дебет счета 68 02 — кредит счета расчетов с бюджетом (например, счет 51 при возврате денег).

Какие проводки применяются для учета авансовых платежей по налогу на прибыль на счете 68 02?

Авансовые платежи по налогу на прибыль отражаются по дебету счета 68 02 и кредиту счета расчетов с бюджетом. При начислении аванса формируется проводка: дебет 68 02, кредит 51 (или 50) — фактическое перечисление денежных средств. По окончании отчетного периода сумма авансов засчитывается в общую сумму налога, и корректировки по итогам налоговой декларации отражаются на этом же счете.

Каким образом контролируются остатки по счету 68 02 при подготовке отчетности?

Для контроля остатков по счету 68 02 при составлении отчетности используется сверка данных бухгалтерского учета с налоговой декларацией и налоговыми платежами. Важно проверить соответствие сумм начисленного налога, авансов и фактически уплаченных платежей. Несоответствия могут указывать на ошибки в учете или необходимость корректировок, которые отражаются дополнительными проводками по счету 68 02.

В каких случаях на счете 68 02 отражаются налоговые санкции и пени по налогу на прибыль?

Налоговые санкции и пени по налогу на прибыль учитываются на счете 68 02 при наличии просрочек по уплате налога или ошибок в расчетах. Их сумма отражается в бухгалтерском учете для правильного формирования налоговых обязательств и расходов. Проводка по санкциям обычно включает дебет счета расходов и кредит счета 68 02, что позволяет учесть обязательства перед бюджетом по дополнительным платежам.