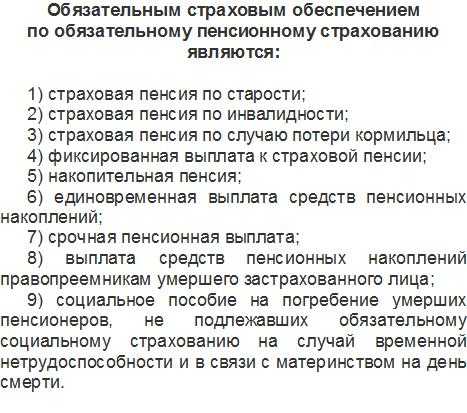

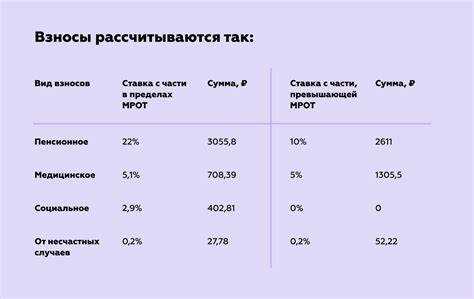

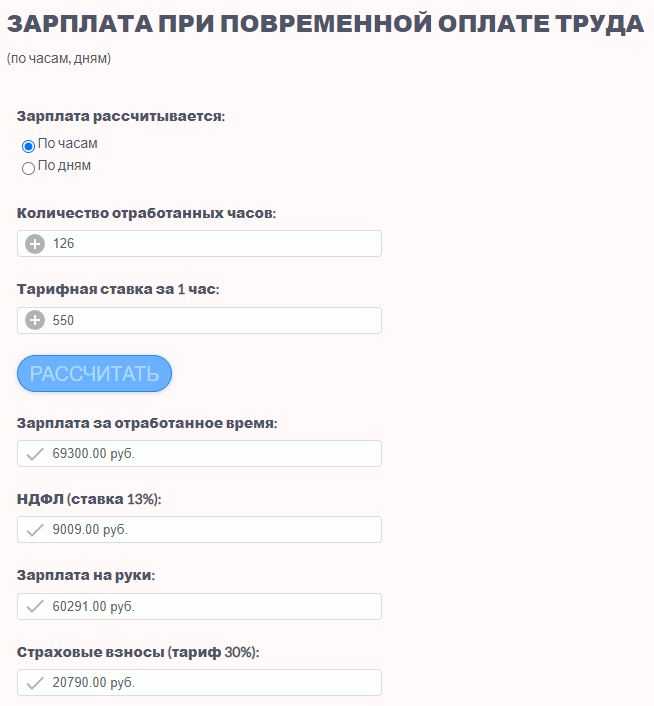

В 2020 году работодатели в России обязаны были перечислять социальные отчисления с заработной платы сотрудников в несколько государственных фондов: Пенсионный фонд (ПФР), Фонд социального страхования (ФСС) и Федеральный фонд обязательного медицинского страхования (ФОМС). Общая ставка социальных взносов для большинства организаций составляла 30%, из которых 22% шли в ПФР, 2,9% – в ФСС и 5,1% – в ФОМС.

Для некоторых категорий налогоплательщиков, например, для предпринимателей на специальных режимах налогообложения, а также для отдельных отраслей с государственными преференциями, действовали сниженные ставки или иные особенности начисления отчислений. Важно учитывать, что максимальная база для начисления пенсионных взносов была ограничена суммой 1,292 млн рублей в год, что влияло на итоговые обязательства работодателя.

Рекомендации для работодателей включают точное ведение учета начисленной заработной платы и своевременное перечисление взносов в установленные законодательством сроки, чтобы избежать штрафов и пени. Также следует внимательно контролировать изменения нормативных актов, так как ставки социальных отчислений и лимиты базы периодически корректируются.

Какие виды социальных отчислений удерживались с зарплаты в 2020 году

В 2020 году с заработной платы работников удерживались три основных вида социальных отчислений:

- Страховые взносы в Пенсионный фонд РФ (ПФР) – стандартная ставка удержания составляла 22%, из которых 6% удерживались непосредственно с заработной платы работника, а 16% оплачивались работодателем.

- Взносы на обязательное медицинское страхование (ОМС) – ставка 5,1%, которая полностью ложилась на работодателя, удержания с сотрудника не производились.

- Взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний – размер ставки зависел от класса профессионального риска предприятия и колебался в диапазоне 0,2%–8,5%, также удерживались с работодателя.

Из перечисленных видов социальных отчислений непосредственно с заработной платы работника удерживался только взнос в Пенсионный фонд в размере 6%. В то же время работодатели перечисляли взносы по полной ставке, что влияло на общую налоговую нагрузку на фонд оплаты труда.

Для работников с высокими доходами применялось ограничение по максимальной базе для начисления пенсионных взносов – 1 292 000 рублей в год. После превышения этой суммы удержания с заработной платы прекращались.

Рекомендуется сотрудникам внимательно проверять расчет удержаний в платежных ведомостях, чтобы избежать ошибок, особенно при смене работодателя или увеличении дохода.

Процентные ставки страховых взносов на обязательное пенсионное страхование в 2020 году

В 2020 году базовая ставка страховых взносов на обязательное пенсионное страхование составляла 22% от фонда оплаты труда. Из этой суммы 16% направлялись в Пенсионный фонд РФ на формирование страховой части пенсии, а оставшиеся 6% – на накопительную часть, при условии, что работник не отказался от нее.

Для организаций с численностью сотрудников до 25 человек и средним заработком ниже двух прожиточных минимумов региона ставка снижалась до 20%. Эта льгота применялась только при соблюдении критериев, установленных законодательством.

Дополнительно были предусмотрены пониженные тарифы для отдельных категорий плательщиков, например, для IT-компаний, участвующих в специальном налоговом режиме, ставка могла быть снижена до 14% при выполнении условий.

Рекомендовано точно учитывать статус компании и категории работников для правильного применения ставок. Ошибки в расчете могут привести к доначислениям и штрафам при проверках.

Размер отчислений на обязательное медицинское страхование в 2020 году

В 2020 году ставка страховых взносов на обязательное медицинское страхование (ОМС) для работодателей составляла 5,1% от фонда оплаты труда. Этот процент удерживался с суммарного дохода работников без верхнего предела базы для начисления.

Для отдельных категорий налогоплательщиков, таких как малый бизнес, предприниматели и работники с высокими доходами, ставка оставалась единой и не подлежала снижению или повышению в пределах нормативных лимитов.

Отчисления направлялись в территориальные фонды ОМС, обеспечивающие финансирование медицинских услуг. При расчетах важно учитывать, что ставка не изменялась в течение всего 2020 года, что упрощало бюджетирование и бухгалтерский учет.

Рекомендуется вести точный учет фонда оплаты труда, чтобы избежать переплат и недоимок, поскольку при ошибках в расчетах возможны штрафные санкции от налоговых органов.

Важно также помнить, что взносы на ОМС входят в общий пакет страховых отчислений, которые необходимо регулярно перечислять в установленные законодательством сроки.

Проценты социальных взносов на обязательное социальное страхование от несчастных случаев

В 2020 году ставка страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний определяется индивидуально для каждого работодателя в зависимости от класса профессионального риска. Минимальный тариф составляет 0,2%, максимальный – 8,5% от фонда оплаты труда.

Для организаций с низким уровнем травматизма применяются ставки ближе к минимальному порогу, тогда как компании из опасных отраслей промышленности обязаны выплачивать взносы по максимальному тарифу. Расчет ставки проводится на основании методики, утвержденной Федеральной службой по труду и занятости.

Взносы уплачиваются ежемесячно с начисленной заработной платы сотрудников, включая все доплаты и премии, облагаемые страховыми взносами. Несоблюдение установленной ставки или задержка платежей влечет начисление штрафов и пени.

Рекомендуется регулярно проверять класс профессионального риска, так как его изменение влияет на размер взносов и может снизить налоговую нагрузку при улучшении условий труда и снижении аварийности.

Лимиты по доходам, с которых начислялись социальные отчисления в 2020 году

В 2020 году для начисления страховых взносов на обязательное пенсионное и социальное страхование был установлен лимит дохода в размере 1 292 000 рублей. Социальные взносы начислялись на сумму заработка до этого порога.

После превышения лимита отчисления на пенсионное страхование не начислялись, что позволяло работодателям и сотрудникам экономить на взносах при высоких доходах. При этом лимит не распространялся на взносы на обязательное медицинское страхование и на взносы по несчастным случаям, которые начислялись с полной суммы дохода без ограничений.

В случае когда годовой доход работника не превышал установленный лимит, отчисления начислялись с полной суммы заработка. Если же доход превышал 1 292 000 рублей, то социальные взносы по пенсионному и социальному страхованию начислялись только с лимитированной части.

Важно учитывать, что лимит действует на каждого застрахованного индивидуально, поэтому при совмещении нескольких работ или источников дохода общая база для взносов не должна превышать указанный порог.

Особенности расчёта социальных отчислений для ИП и организаций в 2020 году

В 2020 году расчёт социальных отчислений для индивидуальных предпринимателей и организаций существенно различался по базам и ставкам. Для организаций начисление взносов осуществляется с фактической заработной платы сотрудников, при этом применяются установленные процентные ставки по каждому виду страхования. В отличие от организаций, ИП платят фиксированные взносы в ПФР и ФОМС независимо от дохода, а дополнительные суммы – с доходов, превышающих установленный лимит.

Фиксированные взносы ИП в 2020 году составляли 32 448 рублей в Пенсионный фонд и 8 426 рублей в Фонд обязательного медицинского страхования. При превышении годового дохода 300 000 рублей ИП уплачивают дополнительно 1% от суммы превышения в ПФР, что требует детального учета финансовых результатов.

Организации обязаны удерживать и перечислять страховые взносы с выплат и вознаграждений, начисленных сотрудникам, с ограничением по максимальной базе для пенсионных взносов в размере 1 292 000 рублей в год. Для взносов на медицинское и социальное страхование лимитов нет, что увеличивает нагрузку на выплаты свыше указанных пределов.

| Вид взноса | Ставка для организаций, % | Особенности для ИП |

|---|---|---|

| Пенсионное страхование | 22% | Фиксированный платеж + 1% от дохода свыше 300 000 ₽ |

| Медицинское страхование | 5,1% | Фиксированный платеж |

| Социальное страхование | 2,9% | Не применяется |

При расчёте социальных отчислений организациям важно учитывать разделение доходов и видов выплат, так как отдельные категории выплат (например, пособия и вознаграждения по гражданско-правовым договорам) облагаются по разным правилам. Для ИП ключевой рекомендацией является своевременный контроль годового дохода и корректное исчисление дополнительных взносов сверх фиксированной части.

Нарушение порядка расчёта и уплаты социальных взносов приводит к штрафам и начислению пени. Для ИП в 2020 году это означало необходимость четко вести учёт доходов и подавать декларации с правильным расчетом дополнительных взносов. Для организаций – обеспечивать правильное оформление зарплатных документов и своевременную передачу данных в контролирующие органы.

Вопрос-ответ:

Какие ставки социальных отчислений применялись к зарплате в 2020 году?

В 2020 году на заработную плату начислялись социальные отчисления по нескольким основным направлениям: пенсионное страхование — 22%, обязательное медицинское страхование — 5,1%, страхование от несчастных случаев — от 0,2% до 8,5% в зависимости от класса профессионального риска. Общая нагрузка на работодателя составляла около 30-35% от фонда оплаты труда, включая все обязательные взносы.

Существовали ли лимиты по доходам, с которых начислялись социальные взносы в 2020 году?

Да, для пенсионных взносов был установлен годовой лимит — 1 292 000 рублей. Доходы сверх этой суммы не облагались взносами в Пенсионный фонд, однако обязательные медицинские и социальные страховые взносы начислялись без ограничений по сумме. После превышения лимита пенсионные взносы переставали начисляться до конца года.

Как рассчитывались страховые взносы на обязательное социальное страхование от несчастных случаев в 2020 году?

Ставка страховых взносов от несчастных случаев зависела от категории риска предприятия и могла варьироваться от 0,2% до 8,5% от фонда оплаты труда. Для каждого работодателя определяется класс профессионального риска, исходя из вида деятельности и условий труда. При расчёте взносов учитывался именно этот класс, который отражал вероятность производственных травм и заболеваний.

Какие особенности были в расчёте социальных отчислений для индивидуальных предпринимателей в 2020 году?

ИП, не имеющие работников, в 2020 году платили фиксированные взносы в Пенсионный фонд и на обязательное медицинское страхование, сумма которых не зависела от дохода и составляла примерно 32 448 рублей в год. При этом дополнительные взносы с доходов свыше 300 000 рублей составляли 1%. Если у предпринимателя были наёмные работники, то с их зарплат также удерживались социальные отчисления по стандартным ставкам, как и для организаций.

Как учитывались социальные взносы при начислении зарплаты работникам в 2020 году: кто именно их платит — работодатель или работник?

Социальные взносы в 2020 году полностью оплачивались работодателем и не удерживались из заработной платы сотрудника. Вся ответственность по перечислению страховых взносов лежала на работодателе, который рассчитывал и перечислял их в государственные фонды. Для работника это означало, что размер его «чистой» зарплаты не уменьшается на сумму этих отчислений.

Какие процентные ставки социальных отчислений действовали в 2020 году для работодателей при начислении зарплаты?

В 2020 году для организаций и ИП, выплачивающих зарплату, были установлены фиксированные ставки социальных отчислений. Основные направления: пенсионное страхование – 22%, обязательное медицинское страхование – 5,1%, социальное страхование от несчастных случаев – ставка варьировалась в зависимости от класса профессионального риска и могла составлять от 0,2% до 8,5%. В совокупности эти взносы составляют примерно 30-35% от фонда оплаты труда, однако точная величина зависит от специфики деятельности и применяемых льгот.

Существовали ли в 2020 году лимиты на доходы, с которых начислялись социальные взносы, и как они влияли на расчет отчислений?

Да, в 2020 году был установлен лимит по доходам для начисления страховых взносов в Пенсионный фонд – 1 465 000 рублей. Это означало, что страховые взносы по ставке 22% начислялись только на сумму заработка до этого лимита. После его достижения работодатели переставали начислять пенсионные взносы с превышающей суммы. Однако взносы на медицинское страхование и социальное страхование от несчастных случаев начислялись без ограничения по сумме дохода. Лимит позволял снизить общую нагрузку на фонд оплаты труда при высоких доходах сотрудников.