Социальный налоговый вычет – это инструмент возврата части уплаченного подоходного налога при расходах на определённые социально значимые цели. В 2023 году максимальная сумма расходов, с которой можно получить вычет, составляет 120 000 рублей. Налоговый вычет позволяет вернуть до 13% от этой суммы, что составляет максимальный возврат в размере 15 600 рублей за год.

Право на социальный вычет имеют налогоплательщики, которые официально трудоустроены и уплачивают НДФЛ с доходов. Вычет применяется к расходам на образование, медицинские услуги, добровольное пенсионное страхование и благотворительность. Для получения вычета необходимо подтвердить расходы соответствующими документами и подать налоговую декларацию по форме 3-НДФЛ.

В 2023 году важным условием является своевременное оформление документов и корректное заполнение декларации. Рекомендуется сохранять договоры, чеки и акты выполненных работ, подтверждающие расходы, так как налоговые органы тщательно проверяют достоверность предоставленных сведений. При соблюдении всех требований возврат средств происходит в срок до четырёх месяцев с момента подачи заявления.

Кто имеет право на социальный налоговый вычет в 2023 году

Право на социальный налоговый вычет в 2023 году имеют налогоплательщики, официально работающие и уплачивающие налог на доходы физических лиц (НДФЛ) по ставке 13%. Вычет предоставляется только тем, кто имел доход, с которого был удержан НДФЛ.

Вычет применяется в отношении расходов, связанных с оплатой обучения (собственного или детей), добровольного медицинского страхования, медицинских услуг, а также пенсионных взносов, превышающих обязательные платежи.

Вычет доступен как физическим лицам, так и родителям или опекунам, оплачивающим обучение несовершеннолетних детей. При этом обучение должно проходить в лицензированных учреждениях, подтвержденных соответствующими документами.

Для получения вычета необходимо предоставить налоговой инспекции декларацию по форме 3-НДФЛ и подтверждающие расходы документы – договоры, платежные поручения, чеки и лицензии организаций.

Если налогоплательщик уже получил социальный вычет за предыдущие годы, лимит по отдельным видам расходов не обновляется в течение календарного года, но суммарно не может превышать установленные законом суммы, например, не более 120 тысяч рублей за обучение.

При отсутствии официального дохода или если налог удержан не был, социальный налоговый вычет не применяется, так как он напрямую связан с возвратом НДФЛ, уплаченного с заработка.

Какие расходы можно учесть для получения социального вычета

Для получения социального налогового вычета в 2023 году учитываются конкретные категории расходов, подтверждённые документами и подпадающие под нормы налогового законодательства.

Основные категории расходов, учитываемые при вычете:

1. Расходы на обучение налогоплательщика, его детей или супруга в образовательных учреждениях, имеющих государственную аккредитацию. Важно, чтобы обучение было платным и подтверждено договором с образовательной организацией и квитанциями об оплате.

2. Расходы на лечение и покупку медикаментов, входящих в утверждённый Минздравом перечень. Включаются затраты на платные медицинские услуги в государственных и лицензированных частных клиниках, а также затраты на дорогостоящие лекарства, приобретённые по рецепту.

3. Взносы по обязательному пенсионному страхованию и добровольные пенсионные взносы в негосударственные пенсионные фонды, если они перечислены с подтверждающими документами.

4. Расходы на лечение инвалидов и детей-инвалидов, включая специализированное медицинское обслуживание и приобретение медицинских изделий.

Вычеты предоставляются только при наличии официальных платежных документов: кассовых чеков, квитанций, договоров и справок из медицинских учреждений или образовательных организаций.

Важно помнить, что максимальная сумма расходов, принимаемых для социального вычета в 2023 году, ограничена 120 тысячами рублей, что соответствует максимальному налоговому вычету 15 600 рублей (13% от 120 000).

Если расходы по нескольким категориям превышают лимит, налогоплательщик выбирает одну или несколько категорий, общий объём которых не превышает лимит.

Отдельно учитываются взносы на добровольное медицинское страхование, если они оплачены за себя или близких родственников и подтверждены договором с страховщиком.

Как правильно подать заявление на социальный налоговый вычет

Для оформления социального налогового вычета необходимо подать заявление в налоговую инспекцию по месту регистрации. Заявление подается на бланке установленной формы или в произвольной форме с указанием личных данных, основания для вычета и суммы расходов.

К заявлению прикладывают подтверждающие документы: копии договоров, платежных поручений, чеки и справки (например, об оплате медицинских услуг или обучения). Оригиналы предоставляются по запросу налоговой.

Заявление можно подать лично, через представителя с доверенностью или направить по почте заказным письмом с описью вложения. С 2023 года доступна подача заявления и документов в электронном виде через личный кабинет налогоплательщика на сайте ФНС.

После подачи налоговая рассматривает заявление в течение 3 месяцев. Решение о предоставлении вычета отражается в уведомлении, а сумма вычета зачтена при исчислении НДФЛ за текущий или последующий налоговый период.

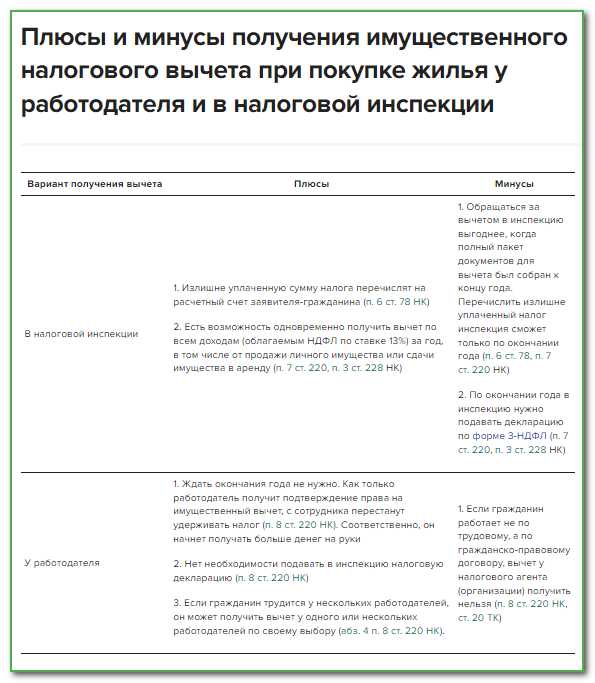

При подаче через работодателя налогоплательщик оформляет заявление на вычет с приложением документов и подает их в бухгалтерию. Работодатель уменьшает налоговые удержания в течение года после получения подтверждения от налоговой.

Рекомендуется сохранять все копии поданных документов и фиксировать даты подачи для возможных обращений или исправлений.

Какие документы нужны для подтверждения права на вычет

Для получения социального налогового вычета необходимо представить в налоговую службу подтверждающие документы, соответствующие виду расходов.

- Заявление на получение социального налогового вычета в установленной форме.

- Справка 2-НДФЛ или аналогичный документ, подтверждающий доходы и уплаченный налог за год.

- Документы, подтверждающие понесённые расходы:

- При оплате обучения – договор с образовательной организацией, квитанции или платежные поручения, а также лицензия учебного заведения.

- При оплате лечения – договор с медицинским учреждением, кассовые и товарные чеки, рецепты, лицензия медицинской организации.

- При покупке лекарств – рецепты и чеки на лекарства, относящиеся к лечению, подтверждённому врачом.

- Если вычет оформляет налогоплательщик, а расходы оплачивал другой человек, нужна доверенность или документы, подтверждающие право на получение вычета.

Все копии документов должны быть заверены в соответствии с требованиями налогового органа или предоставлены вместе с оригиналами для сверки.

Ограничения и максимальные суммы социального налогового вычета

Максимальный размер социального налогового вычета в 2023 году ограничен суммой расходов до 120 000 рублей по каждому из направлений: образование, лечение и добровольное пенсионное страхование.

Общая сумма вычета не может превышать 120 000 рублей за год, что означает максимальный возврат налога в размере 15 600 рублей (13% от 120 000).

Если налогоплательщик понес расходы по разным категориям одновременно, вычет предоставляется суммарно, но с учётом ограничения в 120 000 рублей на все социальные вычеты вместе.

Для детей-инвалидов и инвалидов 1 и 2 групп действует отдельное ограничение – вычет по расходам на лечение может быть увеличен, но общий лимит не превышает 120 000 рублей на год.

Нельзя получить социальный налоговый вычет, если сумма официального дохода за год меньше суммы, на которую претендуют в вычете.

Рекомендуется сохранять все подтверждающие документы и точно рассчитывать затраты, чтобы не превысить установленные лимиты и избежать отказа налоговой службы.

Как рассчитывается размер возврата по социальному налоговому вычету

Размер возврата по социальному налоговому вычету зависит от суммы фактически понесённых расходов и размера уплаченного подоходного налога (НДФЛ) за соответствующий год. Максимальный размер расходов, с которых можно получить вычет, ограничен по каждому виду трат. Например, на обучение – до 120 000 рублей в год, на лечение – также до 120 000 рублей, а на дорогостоящее лечение – без ограничения, если оно включено в соответствующий перечень Минздрава.

Сумма возврата составляет 13% от подтверждённых расходов, но не больше суммы уплаченного НДФЛ. Если, например, гражданин оплатил лечение на 100 000 рублей и за год уплатил 90 000 рублей налога, он может вернуть только 13 000 рублей (13% от 100 000). Если же его налог за год составил всего 10 000 рублей, возврат ограничится этой суммой, а остаток не переносится на будущие периоды.

При расчёте важно учитывать совокупный лимит в 120 000 рублей на большинство видов социальных вычетов. Если гражданин оплатил, к примеру, 60 000 рублей за обучение и 80 000 рублей за лечение, к возврату принимаются только 120 000 рублей, а не 140 000. Исключение – дорогостоящее лечение: оно не учитывается в этом лимите и рассчитывается отдельно.

Расчёт осуществляется по каждому направлению затрат на основании подтверждающих документов. Фактические суммы возврата фиксируются в справке 2-НДФЛ, которую предоставляет работодатель, и уточняются в налоговой декларации по форме 3-НДФЛ. Возврат возможен только при условии, что налог действительно уплачен и не был компенсирован другими вычетами.

Сроки рассмотрения и получения средств по социальному вычету

После подачи декларации 3-НДФЛ и полного пакета документов в налоговый орган начинается процесс камеральной проверки. По закону, срок её проведения составляет не более 3 месяцев с даты регистрации декларации.

По завершении проверки налоговая служба принимает решение о подтверждении права на вычет и сумме возврата. В случае положительного решения средства перечисляются на указанный налогоплательщиком счёт в течение 30 календарных дней с момента окончания проверки.

Таким образом, общий срок от подачи документов до получения денег может составлять до 4 месяцев. На практике процесс может занимать меньше времени, если документы оформлены корректно и не вызывают вопросов у инспекции.

Чтобы избежать задержек:

- проверяйте актуальность и правильность всех справок и заявлений;

- предоставляйте полные копии договоров, чеков и платёжных документов;

- уточняйте статус декларации через личный кабинет налогоплательщика на сайте ФНС.

Если вы оформляете вычет через работодателя без подачи декларации, средства начинают возвращаться в виде уменьшения удерживаемого НДФЛ уже с месяца, следующего за месяцем предоставления уведомления из налоговой. В этом случае срок получения первого возврата может составлять около 1,5–2 месяцев с момента подачи заявления в ФНС.

Особенности применения социального налогового вычета для разных категорий налогоплательщиков

Работающие граждане могут получить социальный вычет на лечение, обучение, благотворительность и пенсионные взносы. Максимальная сумма расходов, принимаемых к вычету по большинству оснований – 120 000 рублей в год. При этом вычет на дорогостоящее лечение не ограничен этой суммой. Подтверждающие документы должны быть оформлены на имя налогоплательщика либо ближайших родственников.

Пенсионеры вправе воспользоваться вычетом, если получают доход, облагаемый НДФЛ по ставке 13% (например, от сдачи недвижимости или иной трудовой деятельности). Если таких доходов нет, применить вычет невозможно. Для получения вычета за прошлые годы пенсионер может перенести неиспользованную сумму на предыдущие периоды, но не более чем на три года.

Индивидуальные предприниматели на общей системе налогообложения могут использовать социальный вычет аналогично наемным работникам. Однако ИП на упрощенной системе (УСН), патенте или ЕНВД – не имеют права на социальный вычет, поскольку не платят НДФЛ.

Родители и опекуны могут получить вычет за обучение или лечение детей, включая несовершеннолетних и студентов очной формы до 24 лет. Расходы подтверждаются договорами и платежными документами, в которых плательщиком указан налогоплательщик. Размер вычета – до 50 000 рублей на каждого ребенка в год.

Граждане, совмещающие несколько видов доходов (например, работающие и сдающие жилье) могут применять вычет в пределах совокупного дохода, облагаемого по ставке 13%. Если вычет превышает сумму НДФЛ к уплате, остаток не переносится на будущие периоды.

Лица с инвалидностью применяют общие правила получения вычета. Дополнительные льготы не предусмотрены, однако если расходы на лечение включают реабилитационные мероприятия, то они также подлежат вычету при наличии подтверждающих документов.

Вопрос-ответ:

Какие расходы можно компенсировать через социальный налоговый вычет в 2023 году?

В 2023 году социальный налоговый вычет предоставляется по нескольким основаниям. К ним относятся расходы на обучение (собственное, детей, братьев и сестёр), медицинские услуги и покупку медикаментов, добровольное пенсионное страхование, взносы в негосударственные пенсионные фонды, а также на благотворительность. Например, если налогоплательщик оплатил лечение или операцию в лицензированном медицинском учреждении, он может вернуть часть уплаченного НДФЛ за счёт вычета. Главное условие — наличие подтверждающих документов и сам факт уплаты налога.

Можно ли получить вычет, если лечение оплачено за другого человека?

Да, вычет можно получить не только за своё лечение, но и за лечение близких родственников — супруга, родителей, детей (включая усыновлённых) до 18 лет. Для этого потребуется представить договор с медицинской организацией, подтверждение оплаты (например, квитанции) и документы, подтверждающие родство. Важно, чтобы плательщик и получатель услуги были гражданами РФ, а учреждение имело действующую лицензию на соответствующий вид деятельности.

Какая максимальная сумма социального вычета за обучение предусмотрена в 2023 году?

За 2023 год налогоплательщик может вернуть НДФЛ с расходов на обучение в пределах 120 000 рублей в общей сложности по всем основаниям для социальных вычетов. Однако в рамках этого лимита отдельно выделяется обучение собственных детей — максимум 50 000 рублей на каждого ребёнка в год. Если же речь идёт об обучении самого налогоплательщика, братьев, сестёр или родителей, действует общий лимит. То есть, если расходы на обучение составили 100 000 рублей, можно вернуть до 13% от этой суммы — 13 000 рублей.

Как получить социальный налоговый вычет без подачи декларации через налоговую?

С 2022 года действует упрощённый порядок оформления налоговых вычетов. Если вы обращались за услугами через лицензированное учреждение, и оно передало информацию в налоговую через операторов фискальных данных, можно оформить вычет через личный кабинет налогоплательщика на сайте ФНС. В этом случае не нужно заполнять форму 3-НДФЛ — достаточно подтвердить расходы и подписать заявление в электронном виде. Решение о возврате принимается в течение 30 дней после обработки заявления.