Спецодежда относится к имуществу, которое организация приобретает для выполнения производственных задач и обеспечения безопасности сотрудников. Ее учет требует точного соблюдения нормативных требований, а также корректного отражения в бухгалтерском учете. Неправильное оформление операций с спецодеждой может привести к искажению финансовых результатов и проблемам при проверках.

Основной документ, регулирующий учет спецодежды – Положение по бухгалтерскому учету основных средств и материальных запасов. Спецодежда учитывается как малоценный и быстроизнашивающийся инвентарь, если срок ее службы не превышает 12 месяцев и стоимость не превышает установленного лимита.

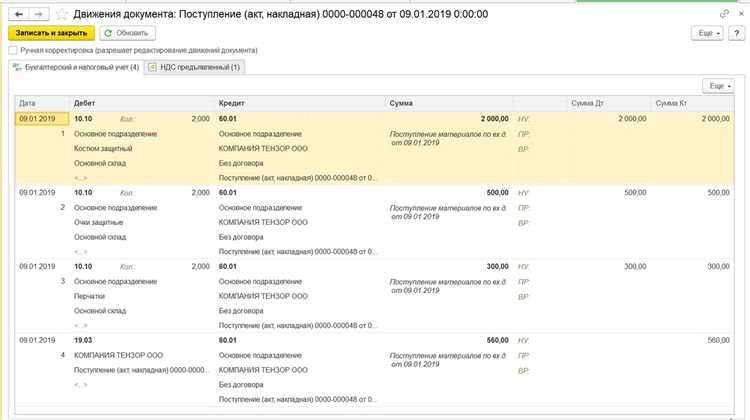

При приобретении спецодежды в бухгалтерском учете используются счета 10 «Материалы» или 08 «Вложения во внеоборотные активы», в зависимости от срока эксплуатации и стоимости. Расходы на спецодежду отражаются по мере ее выдачи сотрудникам с использованием счета 20 «Основное производство» или счета 26 «Общехозяйственные расходы».

Для правильного ведения учета спецодежды необходимо документально оформлять выдачу, хранение и списание. Основные проводки включают дебет счета 10 с кредитом расчетов с поставщиками, а при выдаче – списание материалов с кредита 10 на дебет затратных счетов. Учет амортизации и износа спецодежды обычно не ведется, если она относится к малоценным товарам.

Учет спецодежды в бухгалтерии: правила и проводки

Спецодежда учитывается в бухгалтерии как материально-производственный запас или основные средства в зависимости от стоимости и срока эксплуатации. При приобретении спецодежды ее стоимость отражается на счете 10 «Материалы». Если цена единицы превышает лимит для МПЗ (например, 10 000 рублей), спецодежда учитывается на счете 01 «Основные средства» с последующей амортизацией.

При выдаче спецодежды сотрудникам делают проводку: Дебет 20 (или другой производственный счет) – Кредит 10, отражая списание материалов в производство. Если спецодежда выдается бесплатно и не списывается на расходы, учет ведется через счет 94 «Недостачи и потери от порчи ценностей» при утрате или порче.

Амортизация спецодежды, если она учтена как ОС, начисляется ежемесячно с использованием нормативного срока службы (обычно от 12 месяцев). Для спецодежды с небольшим сроком эксплуатации применяется прямолинейный метод амортизации. В бухгалтерском учете начисление амортизации отражается проводкой: Дебет 20 – Кредит 02.

При списании спецодежды после окончания срока службы или в случае непригодности оформляется акт и делается проводка: Дебет 91-2 «Прочие расходы» – Кредит 10 или 01, в зависимости от учетной группы. В налоговом учете списание спецодежды возможно только при наличии подтверждающих документов и соблюдении требований Минфина.

Особенности учета спецодежды как материального актива

Спецодежда учитывается как материальный актив при условии, что срок ее службы превышает 12 месяцев и стоимость соответствует критериям актива, установленным в учетной политике организации. Если стоимость единицы спецодежды невысока и срок эксплуатации менее года, ее можно учитывать как материально-производственные запасы.

В бухгалтерском учете спецодежда отражается на счете 10 «Материалы» при приобретении, а при выделении сотрудникам – на счете 20, 23 или 25 в зависимости от направления использования (производство, услуги, управление). При длительном сроке службы и высокой стоимости спецодежду переводят на счет 01 «Основные средства» с последующим начислением амортизации.

Амортизация спецодежды рассчитывается с учетом норм износа, установленных отраслевыми нормативами или внутренними документами компании. Обычно срок службы спецодежды принимается от 12 до 36 месяцев, а метод начисления – линейный. Начисление амортизации начинается с момента ввода спецодежды в эксплуатацию.

При списании спецодежды по причине износа или повреждения оформляется соответствующий акт, на основании которого делают проводку по уменьшению стоимости актива и начисленной амортизации. Если спецодежда списывается раньше установленного срока по инициативе работника, расходы учитываются в составе прочих расходов.

НДС по приобретению спецодежды, учитываемой как материальный актив, принимается к вычету в общем порядке. В случае если спецодежда относится к расходным материалам, НДС по ней также учитывается при признании затрат.

Важно вести отдельный учет спецодежды по группам и назначению, что позволяет контролировать остатки, своевременно проводить списания и корректно отражать расходы в учете.

Документальное оформление приобретения спецодежды

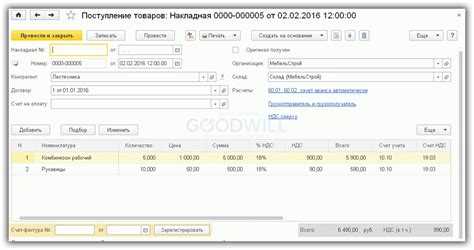

Приобретение спецодежды фиксируется с помощью первичных документов: счета-фактуры, товарной накладной и акта приема-передачи. Счет-фактура подтверждает стоимость и НДС, товарная накладная – факт передачи товара, а акт приема-передачи фиксирует передачу спецодежды на склад или ответственному лицу.

Для бухгалтерского учета важно правильно оформить расходные ордера или заявки на закупку, где указываются наименование, количество и назначение спецодежды. Эти документы должны иметь подписи ответственных лиц, подтверждающих необходимость приобретения и приемку.

Если спецодежда приобретается на основании договора с поставщиком, он должен содержать четкие условия поставки, стоимости и сроков. Дополнительно оформляют накладные по форме М-15 для внутреннего учета движения спецодежды на предприятии.

При учете в бухгалтерии расходы на спецодежду отражают по счету 10 «Материалы» или счету 20 «Основное производство» в зависимости от способа использования и категории работников. Документы должны быть своевременно зарегистрированы в журнале учета полученных материальных ценностей.

Отсутствие полного комплекта документов или несоответствие данных может привести к отказу в налоговом вычете и проблемам при аудите. Рекомендуется регулярно проверять правильность оформления и хранить документы не менее пяти лет в соответствии с законодательством.

Классификация затрат на спецодежду для бухгалтерских целей

Затраты на спецодежду в бухгалтерии делятся на несколько видов в зависимости от характера использования и целей приобретения. Во-первых, выделяют затраты на приобретение спецодежды, которые учитываются как расходы на материалы или основные средства в зависимости от стоимости и срока службы изделия. Если стоимость единицы спецодежды превышает установленный лимит по амортизации, она относится к основным средствам и подлежит амортизации.

Во-вторых, расходы на хранение, транспортировку и подготовку спецодежды к использованию отражаются как текущие производственные затраты. Эти затраты включаются в себестоимость продукции или услуг и учитываются на соответствующих счетах затрат.

В-третьих, затраты на ремонт и обслуживание спецодежды относятся к текущим затратам и списываются в момент их возникновения. Они не капитализируются, так как не увеличивают первоначальную стоимость предмета.

Для учета спецодежды, выдаваемой работникам, расходы классифицируются по назначению: если спецодежда предоставляется в рамках охраны труда и является обязательной, затраты учитываются как расходы на обеспечение безопасности труда и относятся к затратам на оплату труда или социальным расходам.

Важно отдельно учитывать затраты на спецодежду, приобретаемую для сезонного или разового использования, которая списывается в момент передачи работнику, так как она не подлежит возврату и не амортизируется.

Правильная классификация затрат позволяет корректно формировать бухгалтерские проводки, отражая их в учетной политике предприятия согласно ПБУ 10/99 и другим нормативным актам. Такой подход обеспечивает точный контроль затрат и корректное распределение расходов по статьям бухгалтерского учета.

Отражение в учете передачи спецодежды сотрудникам

Передача спецодежды сотрудникам отражается в бухгалтерском учете на основании приходно-расходных документов и приказов по предприятию. Для правильного учета необходимо определить стоимость передаваемой спецодежды, исходя из фактической цены приобретения или нормативной стоимости, закрепленной учетной политикой.

На момент передачи спецодежды стоимость списывается с счета учета спецодежды (например, 10 «Материалы» или 10.5 «Спецодежда») на счет затрат, связанный с обеспечением работников (обычно 20 «Основное производство» или 26 «Общехозяйственные расходы»). При этом по дебету счета затрат и кредиту счета учета материалов оформляется проводка.

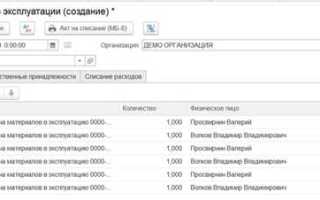

Если спецодежда выдается в пользование на длительный срок, она может учитываться на забалансовом счете 006 «Материалы в эксплуатации». Передача на забалансовый учет требует оформления акта приема-передачи с указанием сотрудника и списка переданных предметов.

В случае полной передачи права собственности на спецодежду сотруднику (например, при ее выдаче на определенный срок с последующим возвратом или списанием), следует оформить документальное основание – приказ о выдаче, который является основанием для бухгалтерской проводки.

Типичные бухгалтерские проводки при передаче спецодежды сотрудникам:

Дебет 20 (или 26) Кредит 10 – списание стоимости спецодежды в затраты;

При возврате спецодежды – обратная операция: Дебет 10 Кредит 20 (или 26).

Рекомендуется вести учет выдачи спецодежды по сотрудникам с помощью специализированных карточек или электронных журналов, что обеспечивает контроль и упрощает подготовку отчетности.

Бухгалтерские проводки по списанию и амортизации спецодежды

Спецодежда относится к малоценным и быстроизнашивающимся материальным ценностям или к основным средствам в зависимости от стоимости и срока эксплуатации. Для учета амортизации и списания спецодежды необходимо правильно применять бухгалтерские проводки, исходя из классификации.

Если спецодежда учитывается как основные средства, применяются следующие проводки для амортизации:

- Дебет 20, 25, 26, 44 – Кредит 02 – начислена амортизация спецодежды;

- Дебет 02 – Кредит 01 – первоначальная стоимость спецодежды при ее принятии к учету.

При списании полностью изношенной спецодежды проводка выглядит так:

- Дебет 91.2 – Кредит 01 – списана остаточная стоимость спецодежды;

- Дебет 10, 20, 25, 26, 44 – Кредит 10 – списаны материалы спецодежды при передаче в эксплуатацию (если не списаны сразу).

Если спецодежда относится к малоценным и быстроизнашивающимся предметам (срок эксплуатации менее 12 месяцев и стоимость ниже установленного лимита), то применяется следующий порядок:

- При поступлении спецодежды: Дебет 10 – Кредит 60 (или 51).

- При передаче в эксплуатацию: Дебет 20, 25, 26, 44 – Кредит 10.

- По окончании срока использования (списание): Дебет 91.2 – Кредит 20, 25, 26, 44.

Рекомендуется фиксировать амортизацию спецодежды в бухгалтерском учете, если ее стоимость превышает лимит, установленный организацией для малоценных предметов, и срок службы превышает 12 месяцев. В противном случае спецодежда списывается единовременно на расходы.

Для точного учета и правильного формирования отчетности необходимо обеспечить наличие актов списания и документов, подтверждающих передачу спецодежды работникам.

Отражение в отчетности расходов на спецодежду и налоговый учет

Расходы на приобретение и обслуживание спецодежды учитываются в бухгалтерском учете на счете 10 «Материалы» или 20 «Основное производство» в зависимости от сферы деятельности. При выдаче спецодежды сотрудникам стоимость списывается на затраты в составе расходов на оплату труда или общепроизводственных расходов.

В налоговом учете расходы на спецодежду относятся к прочим расходам, связанным с производством и реализацией, и учитываются при налогообложении прибыли только при выполнении условий, предусмотренных п. 1 ст. 255 НК РФ. Важно подтверждать использование спецодежды исключительно в целях трудовой деятельности, что подтверждается актами выдачи и внутренними нормативными документами.

Отражение расходов на спецодежду в отчетности требует корректного распределения затрат по видам деятельности. Для этого в бухгалтерском учете применяются аналитические счета и субсчета, обеспечивающие прозрачность и контроль движения спецодежды.

При списании спецодежды на себестоимость продукции или услуг применяется проводка: Дебет 20 (26, 44) – Кредит 10. При списании стоимости выданной спецодежды на расходы будущих периодов используется счет 97 с последующим переносом в момент фактического использования.

Для целей налогообложения необходимо вести отдельный учет таких расходов и своевременно документировать их применение. Неправильное отражение спецодежды может привести к налоговым рискам, включая отказ в признании затрат при проверках налоговых органов.

Вопрос-ответ:

Каким образом в бухгалтерии учитывается выдача спецодежды сотрудникам?

Выдача спецодежды отражается как передача имущества работникам для выполнения трудовых обязанностей. На момент выдачи спецодежды создается документ, фиксирующий ее количество и состояние. В учете спецодежда учитывается на счете учета материалов или спецодежды, а также ведется контроль сроков эксплуатации. При передаче в эксплуатацию делается проводка списания с учета материалов на затраты предприятия или на счет учета затрат по подразделению.

Какие бухгалтерские проводки применяются при покупке и списании спецодежды?

При покупке спецодежды в бухгалтерском учете проводится запись дебет 10 (материалы) и кредит 60 (расчеты с поставщиками). После передачи спецодежды в эксплуатацию материалы списываются с дебета счета 10 на дебет счета 20 (основное производство) или 26 (общехозяйственные расходы) в зависимости от назначения. В момент списания спецодежды по окончании срока службы или износа делается запись, списывающая стоимость с учета затрат на расходы по дебету счета 26 или 91.

Как правильно учитывать спецодежду, если она выдается временно или на срок меньше года?

Если спецодежда выдается на короткий срок и не предполагается ее амортизация, она учитывается как материальные запасы на счете 10. В бухгалтерии такие предметы списываются сразу в затраты при передаче сотруднику. При возврате спецодежды ее стоимость учитывается как поступление на счет материалов. Важно фиксировать все операции документально, чтобы избежать ошибок в учете и контролировать наличие спецодежды у сотрудников.

Какие нормативные документы регулируют учет спецодежды в бухгалтерии?

Учет спецодежды регулируется Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), а также Трудовым кодексом РФ и постановлениями Госстандарта, регулирующими порядок обеспечения работников спецодеждой. Кроме того, на практике применяются методические рекомендации Минфина и налоговые правила, которые определяют, как отражать операции с спецодеждой в бухгалтерском и налоговом учете.

Как учитывать износ и списание спецодежды в бухгалтерии?

Спецодежда, используемая длительный период, подлежит амортизации, если ее стоимость превышает установленный лимит. Для этого рассчитывается износ и списывается часть стоимости на расходы пропорционально сроку эксплуатации. Если спецодежда полностью изношена или повреждена, составляется акт списания, и в бухгалтерии делается проводка по списанию остаточной стоимости с учета затрат на расходы. Важно правильно оформить документы для подтверждения списания и исключения спорных ситуаций при налоговой проверке.