Справка 2-НДФЛ представляет собой документ, подтверждающий размер доходов физического лица и удержанный с этих доходов налог на доходы физических лиц. Важно понимать, что период, за который выдается справка, обычно охватывает календарный год или иной установленный налоговым законодательством промежуток времени.

Организация обязана выдать справку 2-НДФЛ сотруднику не позднее 1 марта года, следующего за отчетным. При этом в документе отражаются все начисленные доходы, удержанные налоги и налоговые вычеты за соответствующий период. Для сотрудников, уволенных в течение года, справка предоставляется не позднее даты увольнения.

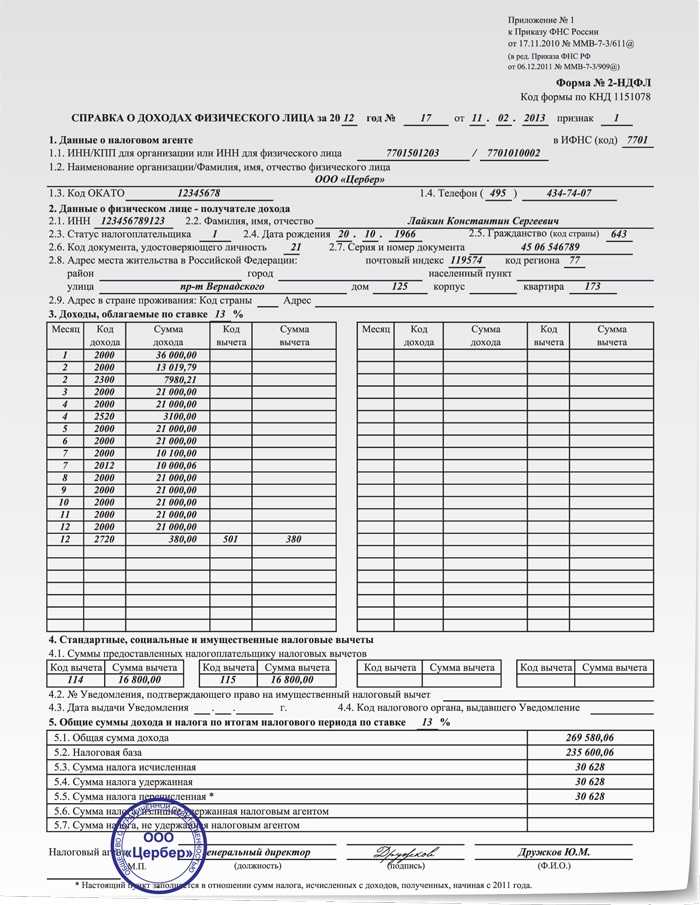

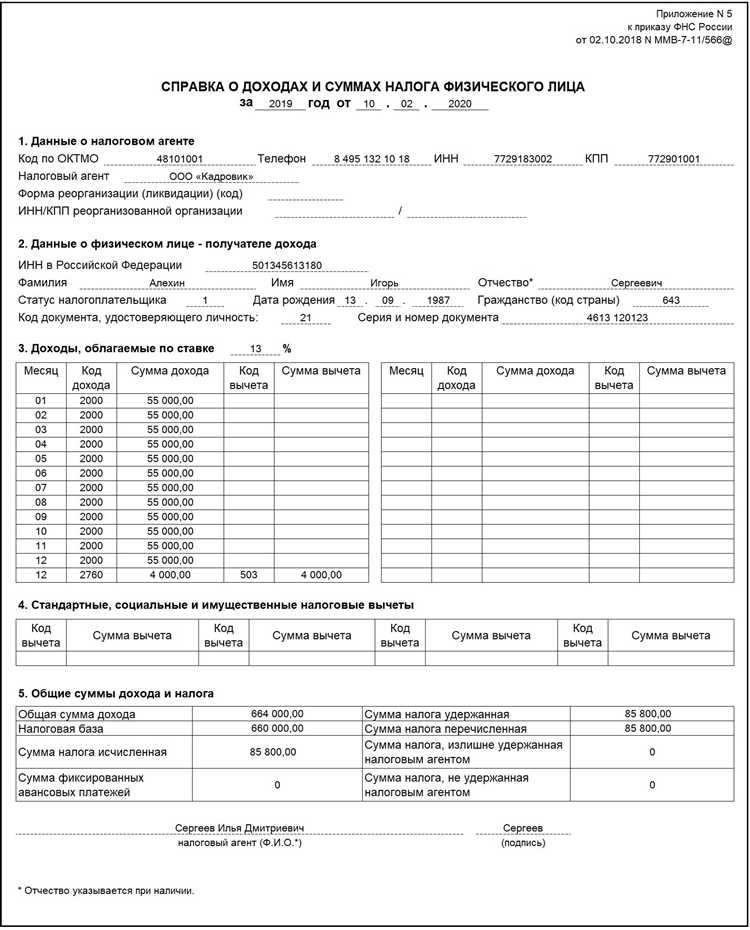

Оформление справки 2-НДФЛ требует точного соблюдения формата, утвержденного Федеральной налоговой службой. В документе должны быть указаны полные данные налогового агента, сведения о налогоплательщике, а также детализированная информация о доходах и удержанных налогах. Ошибки в заполнении могут привести к отказу в приеме документа налоговыми органами.

За какой период формируется справка 2 НДФЛ

Справка 2 НДФЛ формируется за календарный год, то есть с 1 января по 31 декабря включительно. В ней отражаются все доходы сотрудника, начисленные и выплаченные в этот период, а также удержанный налог на доходы физических лиц.

Если сотрудник работал не полный год, справка должна содержать данные только за фактический период работы в организации. В этом случае учитываются доходы и удержанные налоги именно с даты трудоустройства до даты увольнения или окончания работы.

При предоставлении справки для подтверждения доходов за период меньше года или за неполный календарный год, необходимо указать точные даты, охватывающие период начисления дохода. Это важно для правильного расчёта налогов и использования данных справки в органах социальной защиты, банках и других организациях.

Для уточнения данных, например, при исправлении ошибок, справка может формироваться и за иной период, но только с учётом официальных начислений и выплат, подтверждённых бухгалтерским учётом.

В случаях, когда требуется справка за период, охватывающий несколько календарных лет (например, при длительной работе), организация может выдать несколько справок по отдельным годам либо сформировать справку, включающую суммарные данные с разбивкой по годам по согласованию с получателем.

Таким образом, стандартным периодом формирования справки 2 НДФЛ является календарный год, но при необходимости период может быть уточнён в зависимости от ситуации и целей использования документа.

Сроки выдачи справки 2 НДФЛ сотруднику

Работодатель обязан выдать справку 2 НДФЛ сотруднику не позднее 1 марта года, следующего за отчетным. Отчетный период – календарный год, за который предоставляется информация о доходах и удержанном налоге.

Если сотрудник увольняется в течение года, справку нужно оформить и передать ему в день увольнения или не позднее следующего рабочего дня.

При задержке выдачи справки возможны следующие последствия:

- штрафы для работодателя от налоговой инспекции;

- затруднения для сотрудника при подаче налоговой декларации или оформлении социальных вычетов;

- необходимость повторного обращения сотрудника за документом.

Рекомендации по соблюдению сроков:

- Организовать внутренний процесс сбора данных по доходам сотрудников и налогам до конца января.

- Проверить корректность сведений и устранить ошибки до 20 февраля.

- Обеспечить выдачу или отправку справок сотрудникам не позднее 1 марта.

- При увольнении выдавать справку одновременно с расчетом.

Если сотрудник не получил справку вовремя, он вправе запросить ее повторно. Работодатель обязан предоставить документ без дополнительной задержки.

Какие данные обязательно должны быть в справке 2 НДФЛ

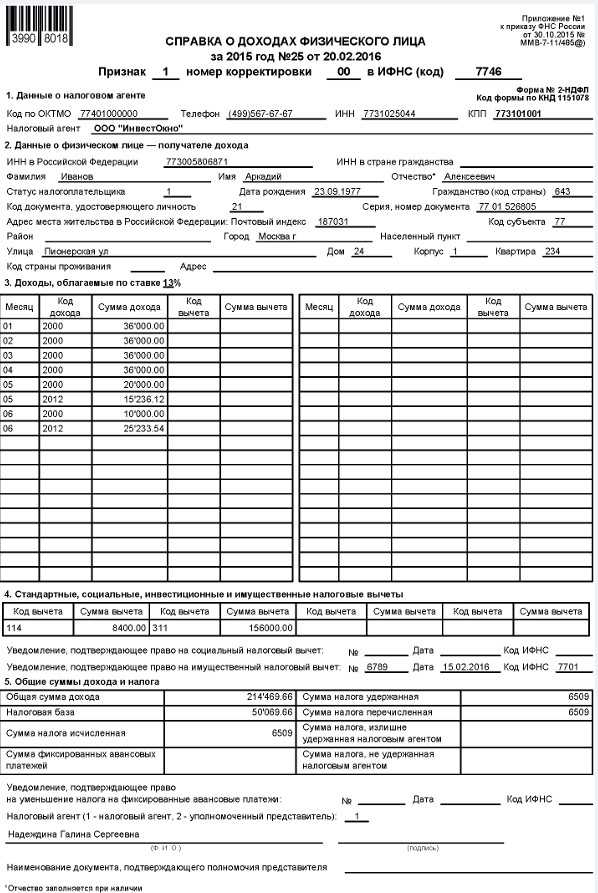

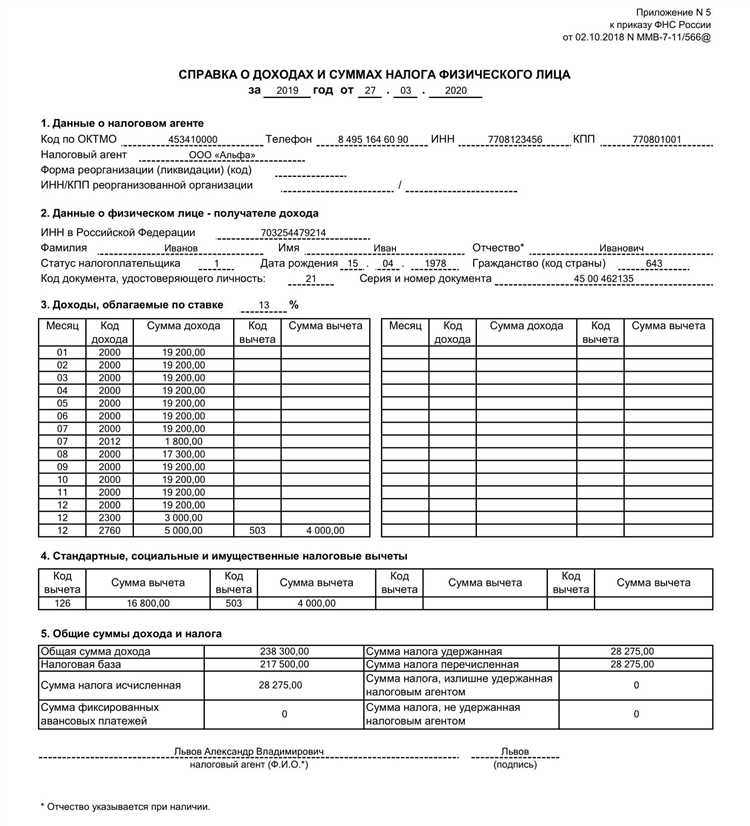

В справке 2 НДФЛ обязательно указываются реквизиты работодателя: полное наименование организации или ФИО индивидуального предпринимателя, ИНН и КПП. Также требуется указать код причины постановки на учет (КПП) для юридических лиц.

В разделе сведений о сотруднике приводятся его ФИО полностью и ИНН (если имеется). Обязательно указывается период, за который предоставляется справка – обычно календарный год или иной отчетный период.

Основной блок содержит информацию о доходах: сумма начисленного дохода по каждой ставке налога, в том числе доходы, облагаемые по разным ставкам, с указанием их вида и источника. Также отражается сумма удержанного налога по каждой ставке.

В справке должна быть отметка о налоговых вычетах, если они предоставлялись. Указывается их размер и основание для предоставления (например, стандартные, социальные, имущественные вычеты).

Обязательным является указание кода налогового периода, в котором были получены доходы, и кода вида дохода согласно налоговому законодательству.

Кто имеет право запрашивать справку 2 НДФЛ и в каких случаях

Право на получение справки 2 НДФЛ имеют следующие категории лиц и организаций:

1. Налогоплательщики – физические лица, работавшие у налогового агента (работодателя) и желающие подтвердить свои доходы и уплаченный налог. Справка нужна для подачи налоговых деклараций, получения налоговых вычетов, оформления льгот и социальных пособий.

2. Банки и финансовые организации – при рассмотрении заявок на кредиты, ипотеку или иные финансовые продукты справка 2 НДФЛ служит подтверждением дохода клиента.

3. Государственные органы – налоговые инспекции запрашивают справку для проверки правильности исчисления и уплаты НДФЛ, а также при проведении налоговых проверок.

4. Работодатели – в случаях приема на работу или перевода сотрудника могут требовать справку для оценки доходов, если это предусмотрено внутренними правилами компании.

5. Другие организации и лица – если получение справки обосновано законодательством или соглашением сторон (например, для оформления соцподдержки, субсидий, алиментов).

Основные случаи запроса справки 2 НДФЛ:

| Случай | Описание |

|---|---|

| Подтверждение доходов для налоговой декларации | Физическое лицо использует справку для заполнения 3-НДФЛ и получения налоговых вычетов. |

| Получение кредита или ипотеки | Банк требует справку для подтверждения стабильного дохода заемщика. |

| Оформление социальных выплат и льгот | Органы социальной защиты проверяют доходы для назначения пособий и субсидий. |

| Проверка налоговыми органами | Используется для контроля правильности исчисления и удержания налога с доходов. |

| Прием на работу или перевод внутри компании | Работодатель может запросить справку для оценки финансовой истории кандидата. |

Получение справки возможно только у налогового агента, у которого физическое лицо получало доход. Запрос должен сопровождаться письменным заявлением и производится в сроки, установленные законодательством.

Ответственность работодателя за неправильное оформление справки 2 НДФЛ

Работодатель обязан обеспечить точность и своевременность оформления справки 2 НДФЛ в соответствии с требованиями Налогового кодекса РФ и приказом ФНС. Нарушение правил заполнения или несвоевременная выдача справки влечёт административную ответственность.

Согласно статье 15.6 КоАП РФ, за непредставление, предоставление с нарушениями или несвоевременное предоставление справок о доходах работодатель может быть оштрафован на сумму от 1 000 до 5 000 рублей.

Кроме того, ошибки в справке 2 НДФЛ, влияющие на исчисление налогов, могут привести к доначислению налогов и пеней, а также к штрафам от налоговых органов в размере 20% от суммы недоимки по НДФЛ согласно статье 123 НК РФ.

При выявлении систематических нарушений ФНС вправе применить меры воздействия вплоть до приостановления операций по счетам организации или направления материалов в правоохранительные органы.

Для минимизации рисков рекомендуется внедрять автоматизированные системы формирования справок, регулярно проверять корректность данных и своевременно обновлять программное обеспечение в соответствии с изменениями законодательства.

Способы получения справки 2 НДФЛ: бумажный и электронный варианты

Работник может получить справку 2 НДФЛ в двух формах – бумажной или электронной. Бумажный вариант выдается непосредственно работодателем или его уполномоченным лицом. Для этого достаточно подать письменное заявление или устную заявку с последующим оформлением документа на официальном бланке с подписью и печатью организации. Срок выдачи бумажной справки – не позднее трех рабочих дней с момента обращения.

Электронная справка 2 НДФЛ формируется и передается через личный кабинет сотрудника на портале государственных услуг, специализированные кадровые или бухгалтерские программы, а также по электронной почте. Электронный документ содержит квалифицированную электронную подпись работодателя, что приравнивает его юридическую силу к бумажному варианту. Для получения электронной справки требуется наличие подтвержденной учетной записи и согласие работника на такой способ передачи.

Работодателю разрешается направлять справку 2 НДФЛ дистанционно через защищенные каналы связи, если это предусмотрено внутренними регламентами и не нарушает права сотрудника. При запросе в налоговую инспекцию, сотрудник может получить справку как лично, так и в электронном виде с использованием сервисов ФНС.

При выборе способа получения рекомендуется учитывать сроки, необходимость официального заверения документа и удобство передачи. Важно, что обе формы справки должны содержать идентичные данные, без искажений и пропусков, соответствующие требованиям законодательства.

Вопрос-ответ:

За какой период обычно оформляется справка 2 НДФЛ?

Справка 2 НДФЛ отражает доходы и удержанные налоги за календарный год. Обычно она составляется по итогам прошедшего года, то есть с 1 января по 31 декабря. Этот период указан в самом документе и используется для подтверждения доходов при подаче налоговой декларации, получении кредитов или других ситуациях, требующих подтверждения дохода.

Каковы сроки выдачи справки 2 НДФЛ сотруднику после окончания отчетного периода?

Работодатель обязан выдать справку 2 НДФЛ сотруднику не позднее 1 марта следующего года после отчетного периода. Например, справку за 2024 год нужно предоставить до 1 марта 2025 года. Если сотрудник увольняется в течение года, справку нужно оформить и выдать в день увольнения.

Какие данные обязательно должны быть указаны в справке 2 НДФЛ?

В документе указываются персональные данные сотрудника (ФИО, ИНН), сведения о работодателе, сумма дохода, облагаемого налогом, удержанный налог, период, за который составлена справка. Кроме того, указываются коды доходов и налоговые вычеты, если они применялись.

В каком формате можно получить справку 2 НДФЛ: только на бумаге или электронно?

Работодатель вправе предоставить справку 2 НДФЛ как в бумажном виде, так и в электронном формате. Электронная версия чаще высылается через личный кабинет сотрудника на портале госуслуг или по электронной почте с квалифицированной электронной подписью. Бумажный вариант выдаётся лично или направляется по почте по просьбе сотрудника.

Что делать, если в справке 2 НДФЛ обнаружены ошибки?

Если выявлены ошибки в данных справки, следует обратиться к работодателю с просьбой исправить документ. Корректировки оформляются посредством составления новой справки с правильными сведениями. Работодатель обязан выдать исправленную версию без задержек, чтобы сотрудник мог использовать её для налоговых или других целей.