Ставка НДС 0% не освобождает от налогового учета, но предоставляет возможность возмещения налога из бюджета. Она применяется строго в случаях, предусмотренных Налоговым кодексом РФ. Наиболее часто ставка используется при экспортных операциях, однако существуют и другие основания, прямо указанные в статье 164 НК РФ.

К экспортируемым товарам, на которые может быть применена нулевая ставка, относятся не только промышленные и сельскохозяйственные товары, но и продукция, вывозимая в рамках международных договоров. Применение ставки требует подтверждающего пакета документов, включая экспортную декларацию, транспортные и товаросопроводительные документы, а также контракт с иностранным покупателем.

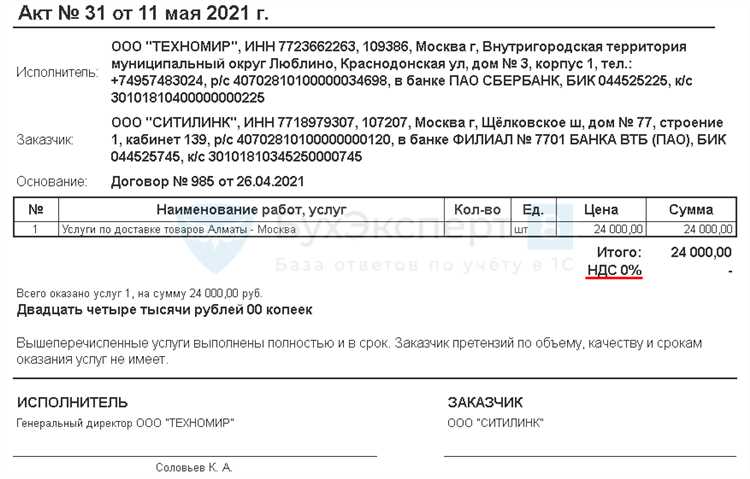

Также ставка 0% применяется при оказании транспортных и транспортно-экспедиционных услуг за пределами РФ, при реализации товаров дипломатическим представительствам, а также при международных авиаперевозках. Каждое из этих оснований имеет специфические требования к оформлению операций и подтверждению права на ставку.

Чтобы избежать споров с налоговыми органами, налогоплательщику необходимо не только соблюсти все формальные условия, но и подтвердить фактическое выполнение экспортной или иной льготируемой операции. При отсутствии полного пакета подтверждающих документов ставка 0% не применяется, и операция подлежит налогообложению по общей ставке 20% или 10% в зависимости от категории товаров.

Экспорт товаров за пределы ЕАЭС: требования к документам

Ключевым доказательством факта вывоза товара является таможенная декларация на товары (ДТ) с отметкой таможенного органа о выпуске в экспортном режиме. Декларация предоставляется в электронном виде с электронной подписью уполномоченного лица.

Дополнительно требуется транспортная накладная, в зависимости от вида транспорта: CMR (авто), коносамент (морской), авианакладная (воздушный), ж/д накладная. Документ должен содержать отметки перевозчика о фактической отгрузке груза.

Если экспортер не является изготовителем, нужно приложить документы, подтверждающие право собственности на товар: счет-фактура поставщика, товарная накладная или договор купли-продажи.

Для получения нулевой ставки обязательна регистрация всех документов в налоговой декларации по НДС. Документы должны быть представлены в течение 180 календарных дней с даты оформления таможенной декларации на экспорт. Нарушение этого срока влечет утрату права на ставку 0% и доначисление налога.

Отсутствие хотя бы одного из подтверждающих документов влечет отказ в применении нулевой ставки. В этом случае поставка признается облагаемой по общей ставке (20% или 10%).

Нулевая ставка при оказании транспортных услуг по экспорту

Ставка НДС 0% применяется к транспортным услугам, непосредственно связанным с экспортом товаров за пределы ЕАЭС. Это закреплено в подпункте 2 пункта 1 статьи 164 НК РФ. К таким услугам относятся перевозки, выполняемые перевозчиком или экспедитором на любом этапе доставки экспортируемых товаров до пункта пересечения границы Российской Федерации.

Право на применение нулевой ставки подтверждается комплектом документов, установленным пунктом 1 статьи 165 НК РФ. Основными документами являются:

- договор (контракт) на оказание транспортных услуг, заключённый с российским или иностранным заказчиком;

- перевозочные документы (CMR, коносамент, железнодорожная накладная и пр.), оформленные на имя экспортёра;

- таможенная декларация с отметками о выпуске товаров в режиме экспорта или её копия, заверенная таможней.

Если услуги оказываются через экспедитора, дополнительно требуется копия агентского договора и документы, подтверждающие реальное исполнение перевозки конкретного экспортного груза.

Нулевая ставка не применяется к услугам, не имеющим прямой связи с экспортом. Например, если перевозка осуществляется только внутри РФ и не связана с доставкой на экспорт, такая операция облагается по ставке 20%.

Срок представления подтверждающих документов в налоговый орган – 180 дней с даты отгрузки (статья 165 НК РФ). При непредоставлении полного комплекта документов в указанный срок организация обязана доначислить НДС по ставке 20% с пени и подать уточнённую декларацию.

Для снижения рисков рекомендуется заранее согласовать перечень необходимых документов с бухгалтерией и логистической службой, а также предусмотреть в договоре возможность получения всех транспортных и таможенных подтверждений.

Условия применения ставки 0% при международных перевозках

Нулевая ставка НДС применяется при оказании транспортных услуг, непосредственно связанных с международными перевозками грузов и пассажиров, при соблюдении ряда ключевых условий.

Во-первых, место отправления или назначения перевозки должно находиться за пределами территории страны. При этом важна документальная фиксация факта международного характера перевозки: транспортные накладные, таможенные декларации, билеты, договоры с указанием маршрута.

Во-вторых, услуги должны быть предоставлены лицу, зарегистрированному как плательщик НДС или иностранному заказчику, не зарегистрированному на территории страны. Это подтверждает экспортный характер услуги.

Перевозка должна охватывать как минимум одну границу, включая воздушные, морские, железнодорожные или автомобильные маршруты. При этом отдельные участки внутри страны не облагаются нулевой ставкой, если не сопровождаются международной перевозкой.

Для подтверждения права на применение ставки 0% требуется пакет документов: договор с заказчиком, транспортные документы с указанием международного маршрута, акты выполненных работ, а также документы, подтверждающие вывоз или ввоз товаров и пассажиров.

Нарушение документального оформления или отсутствие факта международной перевозки приводит к утрате права на нулевую ставку и обязательству уплатить НДС по основной ставке.

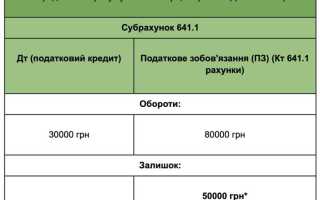

Оформление налоговой декларации при нулевой ставке

Применение нулевой ставки НДС требует точного отражения операций в налоговой декларации. В разделе 5 декларации указываются суммы сделок, облагаемых по ставке 0%, с обязательным подтверждением статуса экспорта или международной перевозки.

Основные рекомендации по заполнению декларации при нулевой ставке:

- В графе «Объем реализации» отразить стоимость поставленных товаров или оказанных услуг с применением 0% НДС.

- Заполнить разделы, отражающие экспортные операции, с указанием документов, подтверждающих вывоз товаров за пределы страны или ЕАЭС.

- Подтвердить право на применение нулевой ставки копиями контрактов, транспортных накладных, таможенных деклараций.

- Если реализуются услуги по международной перевозке, обязательно указать реквизиты перевозчика и маршруты, соответствующие требованиям законодательства.

- В разделе налоговых вычетов выделить входной НДС, связанный с операциями по ставке 0%, для корректного вычета.

Ошибки в оформлении декларации при применении 0% ставки могут привести к отказу в налоговых вычетах или дополнительным проверкам. Рекомендуется вести параллельный учет документов, подтверждающих экспорт и транспортные операции.

Своевременная подача декларации и правильное заполнение всех разделов гарантируют право на применение нулевой ставки без рисков штрафных санкций.

Когда ставка 0% применяется при реализации товаров в ЕАЭС

Ставка НДС 0% применяется при реализации товаров, если покупатель находится в другом государстве-члене ЕАЭС, при условии пересечения таможенной границы внутри союза. Это правило действует для операций, которые квалифицируются как экспорт внутри ЕАЭС.

Для применения нулевой ставки продавец обязан документально подтвердить факт перемещения товаров в другое государство ЕАЭС. Подтверждение включает транспортные накладные, таможенные декларации или иные официальные документы, отражающие экспортные операции внутри союза.

Важно, чтобы товары не были реализованы для внутреннего потребления на территории страны продавца. Продажа должна происходить на условиях поставки, предполагающих доставку за пределы государства реализации, но внутри ЕАЭС.

При отсутствии необходимых подтверждающих документов ставка 0% не применяется, и реализующая сторона обязана начислить НДС по базовой ставке. Рекомендуется строго контролировать комплект документов для налоговой отчетности и избежания штрафных санкций.

Особое внимание уделяется правильному оформлению договоров поставки, где должно быть четко прописано место передачи товара и ответственность за его транспортировку. Это помогает подтвердить право на применение ставки 0% при реализации в ЕАЭС.

НДС 0% для услуг, связанных с переработкой давальческого сырья

Для применения нулевой ставки необходимо документально подтвердить статус давальческого сырья и факт переработки. В договоре должна быть четко прописана ответственность сторон, а также порядок возврата готовой продукции или её отгрузки на экспорт.

НДС 0% не применяется, если переработка связана с реализацией продукции на внутреннем рынке ЕАЭС или если право собственности на сырье переходит к переработчику. В таких случаях применяется стандартная ставка НДС.

Для правильного оформления налоговой базы и ставки необходимо вести отдельный учет операций с давальческим сырьем, подтверждать экспортные поставки товаросопроводительными документами и декларациями, а также своевременно отражать операции в налоговых отчетах.

Несоблюдение условий применения 0% ставки может привести к доначислению налога и штрафам. Поэтому рекомендуется заранее согласовывать условия договоров и контролировать соответствие фактических операций установленным требованиям.

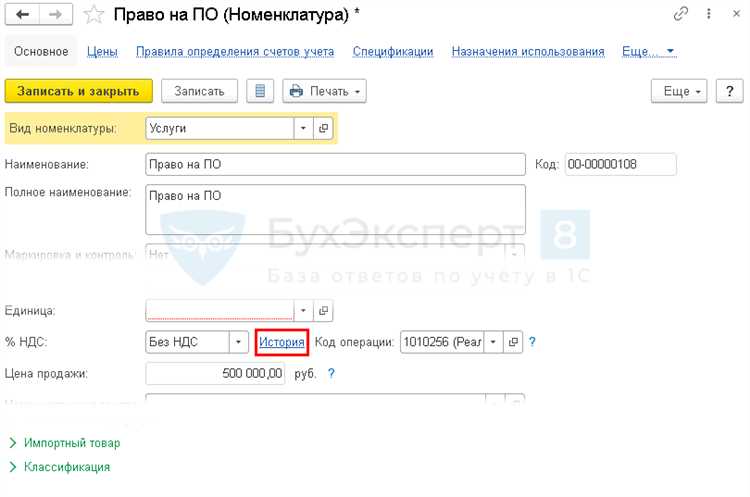

Применение ставки 0% при экспорте программного обеспечения

Для применения ставки 0% необходимо оформить договор с иностранным контрагентом, в котором чётко указано, что поставка относится к экспорту программного обеспечения. В договоре должны быть прописаны условия передачи прав на ПО или услуги по его разработке, сопровождению, лицензированию.

Документальное подтверждение вывоза – электронные платежные документы, счета-фактуры с пометкой об экспорте, акты выполненных работ или оказанных услуг, а также иные бумаги, подтверждающие факт передачи программного продукта иностранному лицу.

Технические консультации и услуги поддержки программного обеспечения могут также подпадать под ставку 0%, если они связаны с экспортом ПО и оформлены надлежащим образом. Налогоплательщик обязан вести отдельный учёт таких операций.

Налоговая база при применении 0% определяется в валюте сделки и пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки или оказания услуги. При несоблюдении условий экспорта ставка НДС применяется по общей ставке 20%.

Сроки подтверждения нулевой ставки и последствия их нарушения

Нулевая ставка НДС применяется при условии подтверждения экспортной операции или иного основания, установленного законом, в течение 180 календарных дней с даты отгрузки товара или оказания услуги.

Для подтверждения права на применение ставки 0% необходимо предоставить в налоговый орган комплект документов, включающий:

- договор купли-продажи или иной контракт;

- товарно-транспортные накладные;

- таможенные декларации или иные подтверждения вывоза;

- документы, подтверждающие факт оплаты (при необходимости).

Если налогоплательщик не подтвердил право на применение нулевой ставки в установленный срок, налоговый орган обязан пересчитать НДС по ставке 20% (или применимой базовой ставке) с суммы выручки по данной операции.

Последствия нарушения сроков включают:

- начисление недоимки по НДС с обязательством её уплаты;

- пеня за каждый день просрочки;

- штраф в размере от 10% до 30% от суммы неуплаченного налога;

- возможные налоговые проверки и дополнительные финансовые риски.

Для исключения штрафов и доначислений рекомендуется:

- заблаговременно оформлять и систематизировать подтверждающие документы;

- регулярно контролировать сроки их предоставления;

- использовать электронные сервисы налоговой службы для мониторинга статуса операций;

- при необходимости подавать уточнённые декларации в пределах установленных сроков.

Соблюдение сроков подтверждения – ключевой фактор для сохранения права на применение нулевой ставки и минимизации налоговых рисков.

Вопрос-ответ:

В каких случаях применяется ставка НДС 0% при экспорте товаров?

Ставка НДС 0% применяется при продаже товаров, которые вывозятся за пределы Таможенного союза (например, из России в страны вне ЕАЭС). Для подтверждения права на нулевую ставку необходимы документы, подтверждающие экспорт — договоры, таможенные декларации, транспортные накладные. При отсутствии таких подтверждений налоговая ставка считается стандартной.

Какие документы нужны, чтобы подтвердить применение нулевой ставки НДС на услуги международных перевозок?

Для обоснования ставки 0% на услуги международных перевозок требуется пакет документов: договор на перевозку, транспортные накладные с отметками таможни и пограничных служб, билеты и маршруты, подтверждающие факт перевозки товаров или пассажиров через границу. Без таких документов налоговики могут отказать в применении нулевой ставки.

Каковы последствия нарушения сроков подтверждения права на нулевую ставку НДС?

Если налогоплательщик не сможет своевременно представить необходимые подтверждающие документы, ставка 0% не применяется. Это приведет к начислению налога по общей ставке, а также возможным штрафам и пеням за занижение налоговой базы. При этом исправление ошибок возможно только в установленном законодательством порядке.

Можно ли применять нулевую ставку НДС при продаже товаров внутри ЕАЭС?

Нулевая ставка НДС при реализации товаров внутри стран ЕАЭС применяется только в строго определённых случаях, например, при реализации товаров в рамках таможенного транзита или переработки давальческого сырья. Простая продажа между странами ЕАЭС облагается налогом по ставкам, установленным в стране поставщика, если иное не предусмотрено соглашениями.

Какие особенности применения ставки 0% при экспорте программного обеспечения?

Для экспорта программного обеспечения ставка НДС 0% возможна, если программные продукты передаются за границу и оплата поступает от иностранного покупателя. При этом важно правильно оформить договор, подтвердить факт передачи прав и оплату, а также учесть особенности классификации программных продуктов в налоговом учёте. Налоговики требуют чётких доказательств, что услуга или товар действительно вывозятся за пределы страны.