При расчёте налога по упрощённой системе налогообложения (УСН) плательщики вправе уменьшить его на сумму ранее уплаченных авансовых платежей. Однако порядок такого уменьшения имеет ряд ограничений и особенностей, которые необходимо учитывать, чтобы избежать ошибок при сдаче отчётности и расчётах с бюджетом.

Если применяется объект налогообложения «доходы», налогоплательщик может уменьшить сумму налога на авансовые платежи, уплаченные в течение года, но только в пределах фактически начисленного налога. При этом дополнительно можно учитывать страховые взносы, выплаченные пособия, платежи по договорам добровольного страхования и некоторые другие расходы. Однако при наличии работников действует ограничение: совокупная сумма уменьшения не может превышать 50% от суммы начисленного налога за отчётный период.

На практике важно точно зафиксировать, какие авансовые платежи фактически уплачены до даты расчёта налога, поскольку только они могут участвовать в уменьшении. Ошибки при определении этой суммы могут привести к некорректной налоговой базе и доначислениям со стороны налоговой инспекции. Рекомендуется сверять данные из платёжных поручений с данными личного кабинета в ФНС.

Особое внимание стоит уделять формированию бухгалтерской документации: важно обеспечить наличие всех подтверждающих документов, включая платёжки, расчётные ведомости и отчёты, чтобы при необходимости обосновать правомерность уменьшения. Применение этого механизма позволяет снизить налоговую нагрузку в течение года, но требует чёткого соблюдения правил и сроков уплаты.

Что означает уменьшение суммы авансового платежа по УСН

Для предпринимателей без наёмных работников сумма аванса может быть уменьшена не более чем на размер уплаченных страховых взносов за себя. Если ведётся деятельность с привлечением работников, налогоплательщик вправе уменьшить аванс на сумму взносов за сотрудников, но не более чем на 50% от общей суммы исчисленного налога.

Если в течение квартала произведены выплаты, дающие право на уменьшение, их необходимо отразить в расчёте авансового платежа. Например, ИП на УСН «доходы» с начисленным авансом 60 000 ₽ и уплаченными взносами за сотрудников в размере 40 000 ₽ может уменьшить платёж только на 30 000 ₽, соблюдая ограничение в 50%.

Уменьшение применяется только при фактической уплате расходов до даты подачи расчёта. При этом важно учитывать, что уменьшение нельзя применять к предыдущим кварталам задним числом, если уплата произошла позже. Для контроля за правомерностью уменьшения налоговая инспекция может запросить подтверждающие документы.

Правильное применение уменьшения позволяет снизить налоговую нагрузку и эффективно управлять платежами в течение года, но требует точного расчёта и документального подтверждения расходов в установленные сроки.

Какие платежи позволяют уменьшить авансовый платеж по УСН

Налогоплательщики на УСН вправе уменьшать сумму авансового платежа по налогу на сумму определённых расходов, предусмотренных Налоговым кодексом РФ. Основное условие – платеж должен быть фактически произведён в отчётном периоде, за который рассчитывается авансовый платёж.

Ключевые виды платежей, которые уменьшают авансовый платеж:

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование, уплаченные за себя (для ИП без работников);

- Страховые взносы за сотрудников, включая взносы на травматизм в ФСС;

- Пособия по временной нетрудоспособности за счёт работодателя (первые 3 дня больничного);

- Платежи по договорам добровольного страхования работников (если они соответствуют условиям статьи 346.16 НК РФ);

- Выплаты по договорам с самозанятыми (при определённых условиях – без НДФЛ и страховых взносов, но с подтверждением статуса);

- Платежи по договорам гражданско-правового характера, если с них уплачены страховые взносы;

- Расходы на онлайн-кассу (при первичном приобретении и регистрации ККТ) – до 18 000 рублей на каждое устройство.

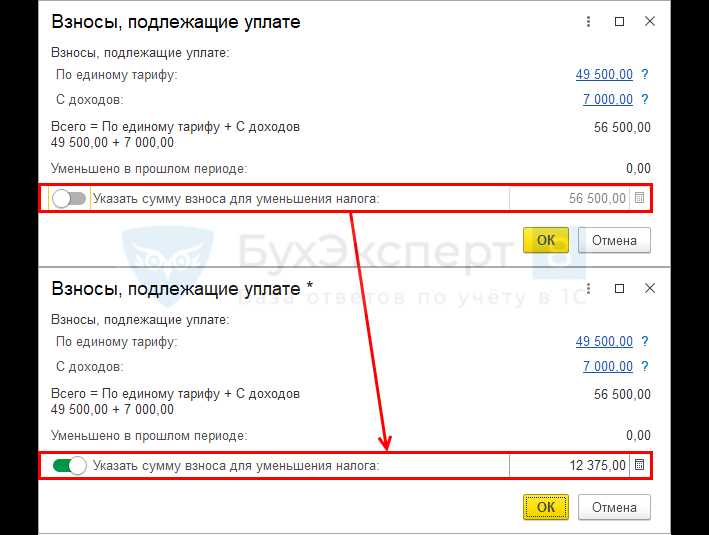

Для ИП без работников сумма авансового платежа может быть уменьшена на 100% уплаченных страховых взносов. Для организаций и ИП с работниками действует ограничение – не более 50% от суммы исчисленного налога за отчётный период. Превышение лимита не допускается, даже если фактически уплаченные суммы больше допустимого предела.

Для обоснования уменьшения требуется иметь платёжные документы, подтверждающие дату и сумму перечислений. Без подтверждающих документов ИФНС может не признать расходы, и начислит налог в полном объёме.

Как учитывать страховые взносы при расчёте уменьшения

Страховые взносы учитываются при расчёте уменьшения авансового платежа по УСН, если они фактически уплачены в периоде, за который рассчитывается налог. Учитываются взносы на обязательное пенсионное, медицинское и социальное страхование, а также взносы за себя, если налогоплательщик – индивидуальный предприниматель.

Для налогоплательщиков, применяющих УСН с объектом «доходы», максимальное уменьшение аванса ограничено 50% от суммы исчисленного налога за квартал. Это ограничение действует даже при уплате страховых взносов в большем объёме. Исключение – ИП без работников: они могут уменьшать налог на всю сумму взносов без ограничения.

Чтобы учесть взносы, необходимо располагать подтверждающими документами – платёжными поручениями с отметкой банка или выпиской с расчётного счёта. В расчёте по УСН указывается сумма фактически уплаченных взносов, относящихся к конкретному налоговому периоду. Перерасчёт не производится, если взносы оплачены позднее квартала, за который рассчитывается аванс.

В случае найма сотрудников учитываются также взносы, начисленные на их заработную плату. Однако учёт возможен только после перечисления этих сумм в бюджет. Начисленные, но не уплаченные взносы в расчёт не принимаются.

Рекомендуется отслеживать сроки уплаты, чтобы не потерять право на уменьшение за соответствующий период. Важна хронология: сумма уменьшения определяется на дату оплаты страховых взносов, а не на момент их начисления.

Ограничения на уменьшение для предпринимателей без сотрудников

Предприниматели, применяющие УСН с объектом «доходы» и не имеющие наемных работников, вправе уменьшать сумму налога или авансового платежа на сумму уплаченных страховых взносов. Однако существует установленный лимит.

Максимальное уменьшение составляет не более 50% от суммы исчисленного налога или авансового платежа. Это ограничение распространяется на каждый отчетный период – квартал, полугодие, девять месяцев и год.

К учету принимаются следующие виды обязательных платежей:

- взносы на обязательное пенсионное страхование за себя;

- взносы на обязательное медицинское страхование;

- добровольные взносы в ПФР при превышении дохода 300 000 рублей в год.

При расчете уменьшения важно:

- Определить сумму налога или авансового платежа за отчетный период.

- Рассчитать половину от этой суммы – это максимальный предел для уменьшения.

- Сравнить сумму уплаченных страховых взносов с лимитом и уменьшить платеж в пределах допустимого значения.

Пример: если по итогам квартала сумма налога составила 30 000 рублей, то уменьшить ее можно не более чем на 15 000 рублей, даже если страховые взносы были уплачены в большем объеме.

Превышение страховых взносов можно перенести на следующий период в пределах действующих ограничений. Но остаток не освобождает от соблюдения лимита в каждом отдельном периоде.

Порядок документального подтверждения расходов для уменьшения

Для уменьшения авансового платежа по УСН необходимо подтвердить расходы документами, подтверждающими фактическую уплату. В первую очередь это страховые взносы за себя и сотрудников.

Подтверждение уплаты страховых взносов требует наличия платежных поручений с отметкой банка, квитанций об оплате или выписок из интернет-банка. Дата оплаты должна попадать в отчетный период уменьшения.

Другие расходы подтверждаются расчетными ведомостями, больничными листами с расчетами пособий, приказами о выплатах и платежными документами, соответствующими требованиям законодательства.

Документы должны содержать точные реквизиты, суммы, даты и основания расходов. Отсутствие подтверждающих документов лишает права на уменьшение.

Хранение документов – не менее четырех лет с окончания отчетного периода. При проверке налоговый орган требует их предоставления, что подтверждает законность уменьшения авансов.

К декларации или расчету аванса документы не прикладываются, но данные должны быть учтены в бухгалтерском или налоговом учете и готовы к проверке.

Ошибки при расчёте и учёте суммы к уменьшению по УСН

Частая ошибка – неправильное включение в сумму к уменьшению расходов, не подтверждённых документально. Только фактически оплаченные страховые взносы и допустимые расходы можно учитывать для уменьшения авансового платежа.

Нередко предприниматели допускают следующие ошибки:

- Учёт расходов, относящихся к предыдущим или будущим периодам, что нарушает принцип временной сопоставимости.

- Отражение в уменьшении страховых взносов, уплаченных с расчётом после отчетного периода, но не фактически оплаченных на момент авансового платежа.

- Двойной учёт одних и тех же затрат – например, включение страховых взносов и иных платежей в разные строки уменьшения.

- Ошибки при суммировании: несоответствие между бухгалтерскими данными и фактическими платежами.

Для корректного расчёта следует придерживаться следующих рекомендаций:

- Проводить сверку с платежными поручениями и выписками банковских счетов, чтобы подтвердить факт оплаты.

- Использовать только те суммы страховых взносов, которые уплачены в отчетном периоде, а не начислены.

- Учитывать ограничения по максимальному размеру уменьшения, установленному налоговым законодательством.

- Регулярно обновлять учетные регистры и контролировать правильность отражения авансовых платежей в налоговой отчетности.

Итоговая сумма к уменьшению должна соответствовать фактически произведённым расходам, подтверждённым документами, и не выходить за пределы нормативных лимитов. Ошибки в учёте могут привести к доначислениям и штрафам.

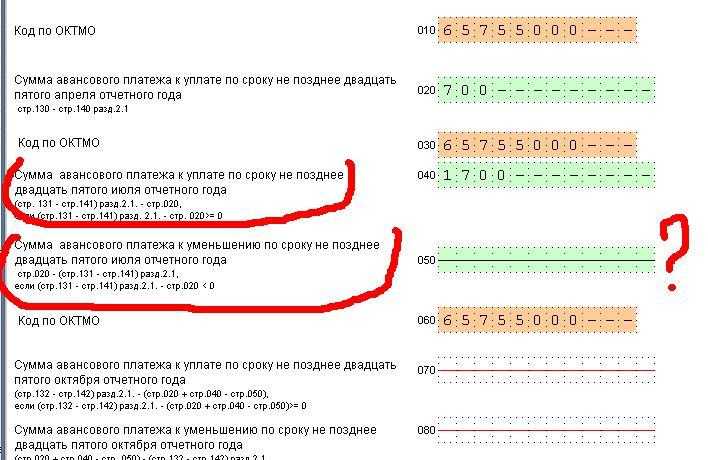

Порядок отражения уменьшения в декларации по УСН

Для корректного отражения уменьшения суммы авансового платежа в декларации по УСН необходимо внести соответствующие данные в раздел, посвящённый расчету авансовых платежей. В строке, отвечающей за уменьшение авансового платежа, указывается сумма, которая уменьшает общую налоговую базу на отчетный период.

Уменьшение отражается в разделе 2 декларации (по форме УСН), где в строке 110 указывается налоговая база, а в строке 140 – сумма уменьшения. Важно соблюдать пропорциональность уменьшения относительно уплаченных страховых взносов и подтверждённых расходов, которые учитываются для уменьшения авансового платежа.

Если сумма уменьшения превышает текущий авансовый платёж, остаток переносится на следующий период, что отражается в дополнительном поле декларации или в приложениях к ней, предусмотренных для учета таких переносов.

Для подтверждения уменьшения рекомендуется хранить копии документов, удостоверяющих уплату страховых взносов и прочих расходов, так как налоговый орган вправе запросить их при камеральной проверке.

Ошибка в отражении уменьшения приводит к доначислению налога и штрафным санкциям, поэтому важна точность расчётов и корректное заполнение декларации в соответствии с последними обновлениями приказов ФНС.

Вопрос-ответ:

Что именно входит в сумму авансового платежа к уменьшению по УСН и какие платежи можно учитывать для снижения аванса?

Сумма авансового платежа к уменьшению по УСН включает суммы обязательных страховых взносов, уплаченных за работников и за себя (при наличии права уменьшения), а также суммы налогов и взносов, уплаченных в бюджет до установленного срока авансового платежа. Для снижения аванса учитываются только платежи, которые прямо предусмотрены законодательством, например, страховые взносы на обязательное пенсионное и социальное страхование, но не все расходы. Важно точно сопоставлять дату уплаты и период, к которому относится платеж, чтобы корректно отразить уменьшение в расчетах.

Можно ли уменьшить сумму авансового платежа по УСН на страховые взносы, если предприниматель не имеет наемных работников?

Да, предприниматель без наемных работников вправе уменьшить авансовый платеж по УСН на сумму страховых взносов, уплаченных за себя, но с некоторыми ограничениями. Уменьшение возможно только в пределах размера начисленного налога, то есть уменьшить платеж сверх обязательной суммы нельзя. При этом обязательно учитывать, что страховые взносы должны быть фактически уплачены до даты уплаты авансового платежа. Если предприниматель не уплатил взносы заранее, уменьшение не предоставляется.

Каким образом отражается уменьшение суммы авансового платежа по УСН в налоговой декларации, и какие ошибки при этом часто встречаются?

Уменьшение авансового платежа отражается в разделе декларации, посвященном расчету авансов, где указывается общая сумма налоговой базы и сумма, на которую уменьшается платеж. Ошибки возникают, когда налогоплательщик неправильно учитывает дату уплаты страховых взносов или не вычитает их в полном объеме, положенном по закону. Также распространена ошибка в указании суммы уменьшения больше, чем размер самого аванса, что недопустимо. Важно корректно документировать платежи и сверять данные с выписками банка, чтобы избежать расхождений и доначислений при проверках.

Какие документы необходимы для подтверждения права на уменьшение авансового платежа по УСН на сумму страховых взносов?

Для подтверждения права на уменьшение авансового платежа необходимо иметь платежные документы, подтверждающие факт уплаты страховых взносов: квитанции, банковские выписки или платежные поручения с отметками банка. Важно, чтобы дата уплаты была не позднее установленного срока уплаты авансового платежа. Также необходимо сохранять отчетность по страховым взносам, поданную в соответствующие фонды. Налоговые органы при проверке требуют именно подтверждения фактической уплаты, а не только начисления взносов.

Можно ли уменьшить авансовый платеж по УСН, если страховые взносы уплачены с опозданием, после установленного срока уплаты аванса?

Нет, уменьшение авансового платежа возможно только при условии, что страховые взносы были уплачены до даты, установленной для уплаты авансового платежа. Если взносы уплачены позднее, налогоплательщик не имеет права на уменьшение в текущем периоде. В таком случае придется заплатить аванс в полном объеме, а право на уменьшение возникнет только при расчете налога за следующий отчетный период после фактической уплаты взносов.

Что такое сумма авансового платежа к уменьшению по УСН и как она рассчитывается?

Сумма авансового платежа к уменьшению — это величина, на которую налогоплательщик может сократить размер авансового платежа по упрощённой системе налогообложения. Такое уменьшение возможно при наличии расходов, которые закон разрешает учитывать для снижения налоговой базы или суммы налога. Расчёт производится исходя из фактических затрат, подтверждённых документально, а также с учётом правил, установленных налоговым законодательством. Итоговая сумма к уменьшению не может превышать размер авансового платежа, подлежащего уплате за отчётный период.