В ряде случаев сумма долга может превысить первоначальную сумму займа, но такие ситуации строго регулируются. Согласно статье 809 Гражданского кодекса РФ, заёмщик обязан вернуть не только полученную сумму, но и проценты, если они предусмотрены договором. Однако совокупный долг не должен выходить за пределы экономически обоснованных рамок. Превышение может быть признано незаконным, особенно при наличии признаков кабальной сделки или злоупотребления правом.

Практика судебных разбирательств показывает, что суды нередко снижают сумму начисленных процентов и пеней, если общая сумма долга оказывается существенно выше суммы основного займа. Например, при изначальном займе в 100 000 рублей суд может признать недопустимым долг в размере 500 000 рублей, если рост суммы вызван исключительно неустойками и штрафами, нарушающими баланс интересов сторон.

Чтобы избежать подобных последствий, займодавцу следует заранее устанавливать лимит совокупной ответственности заёмщика в договоре. Рекомендуется прямо указывать максимальный размер процентов, неустоек и иных начислений. Также важно предусмотреть период, по истечении которого начисление штрафных санкций будет ограничено, например, 180 днями просрочки.

Заёмщику, в свою очередь, следует оценивать реальные возможности погашения долга с учётом всех начислений. При наличии признаков несоразмерного увеличения обязательств можно обратиться в суд с заявлением о применении статьи 333 ГК РФ для снижения неустойки или признания условий договора недействительными.

В чем разница между суммой займа и суммой долга

Сумма долга – это более широкое понятие, включающее в себя не только тело займа, но и начисленные проценты, штрафы за просрочку, пени и иные дополнительные платежи, предусмотренные условиями договора. Таким образом, долг может значительно превышать исходную сумму займа.

Для минимизации рисков при подписании договора рекомендуется:

- внимательно проверять, каким образом рассчитываются проценты;

- уточнять условия начисления неустоек;

- отдельно фиксировать сумму займа и допустимый предел итоговой задолженности.

Правильное понимание различий между этими понятиями критично при защите интересов заемщика в случае спора или взыскания через суд.

Когда сумма долга может превысить сумму займа

Сумма долга может превысить сумму первоначального займа в случаях, когда к основной сумме добавляются начисленные проценты, штрафы и неустойки. Например, при просрочке возврата средств по договору займа кредитор имеет право начислить проценты за пользование чужими денежными средствами на основании статьи 395 Гражданского кодекса РФ.

Кроме процентов по договору, возможно взыскание неустойки за нарушение сроков исполнения обязательства, если такая мера предусмотрена в договоре. В этом случае размер долга будет включать не только тело займа, но и дополнительные обязательства заемщика, сформировавшиеся после нарушения условий возврата.

Отдельным основанием может стать индексация долга в судебном порядке. При длительном неисполнении обязательства кредитор вправе ходатайствовать о перерасчете суммы долга с учетом инфляции, что приведет к увеличению итоговой задолженности.

Еще одной причиной превышения суммы долга является включение расходов на взыскание долга – например, оплату государственной пошлины, юридических услуг и исполнительского сбора. Все эти элементы учитываются судом при вынесении решения и включаются в итоговую сумму, подлежащую взысканию с должника.

Во избежание такой ситуации необходимо своевременно исполнять обязательства по договору, внимательно анализировать условия начисления процентов и штрафов, а также в случае затруднений – вести переговоры о реструктуризации до наступления просрочки.

Правовые нормы, регулирующие предельный размер долга

Законодательство РФ прямо не устанавливает универсальный лимит превышения суммы долга над суммой займа, однако определённые ограничения вводятся рядом нормативных актов в зависимости от вида займа и категории сторон. Особенно строгие требования действуют в сфере потребительского кредитования и микрофинансовых услуг.

Основные ограничения закреплены в следующих документах:

- Федеральный закон № 353-ФЗ «О потребительском кредите (займе)» – для физических лиц устанавливается, что общая сумма начисленных процентов, штрафов и неустоек не может превышать сумму займа более чем в 1,5 раза (с 2023 года).

- Закон № 151-ФЗ «О микрофинансовой деятельности» – для займов до 10 000 рублей на срок до 15 дней установлен максимальный размер платежей по договору: не более 30% от суммы займа.

- Гражданский кодекс РФ (ст. 809, 810, 811) – не содержит конкретных ограничений по сумме долга, но даёт основания для оспаривания чрезмерных процентов, если они противоречат принципам добросовестности и разумности.

Суды ориентируются на позицию Верховного суда РФ, который неоднократно указывал: избыточный рост задолженности из-за неустоек и штрафов может быть признан злоупотреблением правом. В таких случаях суды снижают размер долга до соразмерного уровня.

Для кредитных организаций действует надзор со стороны Банка России, который вправе устанавливать допустимые пределы полной стоимости кредита (ПСК). Превышение этих значений может повлечь санкции и признание условий договора ничтожными.

Рекомендации для заёмщика:

- Перед подписанием договора проверять значение ПСК и сравнивать его с предельными значениями, опубликованными на сайте Банка России.

- Анализировать условия по неустойке: если штрафы и пени могут удвоить или утроить сумму долга, такой договор – рискованный.

- При возникновении задолженности – сразу обращаться за реструктуризацией или фиксировать переплату через суд.

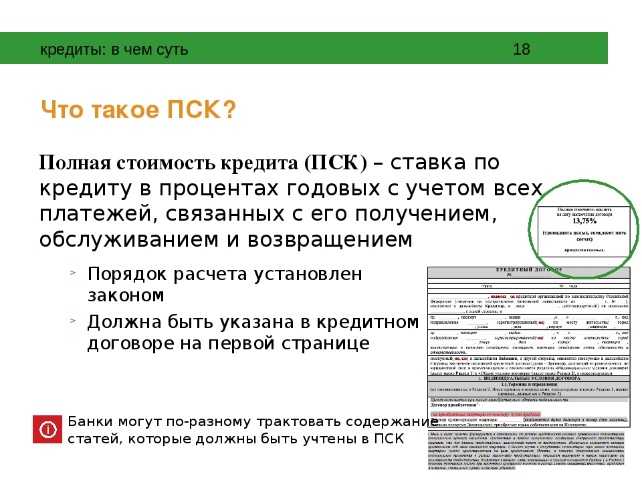

Как рассчитываются проценты и штрафы при превышении займа

Когда сумма долга превышает сумму займа, ключевое значение приобретают условия договора, особенно положения о начислении процентов и санкциях за просрочку или перерасход. Такие случаи могут возникать, например, при капитализации процентов, взыскании пени или включении дополнительных расходов заемщика.

Проценты начисляются либо на изначальную сумму займа, либо на фактически непогашенный остаток долга, в зависимости от схемы, зафиксированной в договоре. При превышении займа чаще всего применяется один из следующих подходов:

- Простые проценты на превышающую часть – рассчитываются как фиксированный процент от суммы превышения за каждый день просрочки или перерасхода;

- Сложные проценты – начисление процентов на уже начисленные проценты (капитализация), что существенно увеличивает долг в динамике;

- Двойная процентная ставка – применяется повышенная ставка на сумму превышения, если это предусмотрено условиями займа.

Штрафы и пени могут начисляться дополнительно к процентам. Их размер, как правило, выражается в виде:

- Фиксированной суммы за каждый день нарушения;

- Процентной ставки от просроченной или превышающей суммы;

- Комбинированного подхода – фиксированная сумма плюс процент.

Важно учитывать, что согласно статье 333 ГК РФ, суд может уменьшить размер неустойки, если она явно несоразмерна последствиям нарушения. Кроме того, в договорах с физическими лицами часто действует ограничение по максимальной полной стоимости кредита (ПСК), установленной Банком России, что не позволяет произвольно увеличивать начисления.

Рекомендуется заранее проверять следующие положения договора:

- Максимально допустимую сумму долга с учетом всех начислений;

- Методику расчета процентов при превышении займа;

- Порядок применения штрафных санкций;

- Возможность пересмотра условий в случае судебного спора.

Юридическая прозрачность формул расчета и предельных значений обязательна – при отсутствии этих условий положения договора могут быть признаны недействительными или ущемляющими права потребителя.

Можно ли оспорить завышенный долг в суде

Завышение суммы долга – частая причина судебных споров между заемщиком и кредитором. Для успешного оспаривания важно доказать, что сумма претензии превышает фактический размер задолженности по договору займа и сопутствующим обязательствам.

Основания для оспаривания: ошибки в расчетах процентов, неправомерное начисление штрафов, включение неустойки сверх законодательно допустимых лимитов, а также начисление платежей, не предусмотренных договором. Все эти нарушения подлежат проверке судом на основании документов и расчетов сторон.

Документы для подтверждения позиции заемщика: оригиналы или копии договора займа, графика платежей, платежных поручений, выписок из банков, расчетов процентов и штрафов, уведомлений от кредитора. Без документального подтверждения оспаривание становится крайне затруднительным.

Правовые нормы: в соответствии с Гражданским кодексом РФ и специальными законами размер долга не может превышать сумму займа и начисленных по договору процентов, если иное не предусмотрено договором или законом. Также применяется норма о пропорциональности штрафных санкций.

Рекомендуется инициировать судебное разбирательство с подготовкой детального акта сверки задолженности и расчетов, а при необходимости – с привлечением независимых экспертов для проведения финансового анализа. В ходе процесса возможна корректировка суммы долга и исключение неправомерных начислений.

В случае выигрыша судом, кредитор обязан скорректировать сумму задолженности и возместить судебные расходы заемщика, что дополнительно стимулирует тщательную проверку долга до обращения в суд.

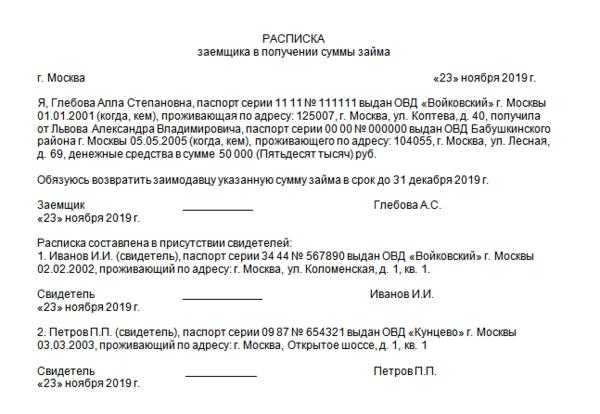

Что учитывать при подписании договора займа

При подписании договора займа необходимо четко зафиксировать сумму займа и максимально допустимый размер долга. Это позволит избежать ситуации, когда сумма долга превысит изначальный займ из-за начисленных процентов, штрафов или неучтенных комиссий.

В договоре обязательно указываются:

| Параметр | Описание |

|---|---|

| Сумма займа | Точная цифра, которая передается заемщику без учета процентов и других начислений. |

| Максимально допустимая сумма долга | Предел, который сумма долга не может превышать по отношению к займу (например, не более 120% от суммы займа). |

| Процентная ставка | Фиксированный или плавающий процент, под который начисляются проценты на остаток долга. |

| Порядок и сроки погашения | Четко прописанные даты и способы внесения платежей, чтобы не допустить просрочек и дополнительных штрафов. |

| Ответственность за превышение долга | Меры и санкции, применяемые, если сумма долга превысит оговоренный предел. |

Особое внимание следует уделить разделу, регулирующему начисление штрафов и пеней – важно, чтобы их размеры и условия не приводили к необоснованному увеличению общей суммы долга.

Рекомендуется включать условие о возможности пересмотра условий займа при изменении финансового положения заемщика или в случае возникновения форс-мажорных обстоятельств. Это снижает риск одностороннего увеличения долговой нагрузки.

При подписании договора следует сохранять все документы и подтверждения платежей, чтобы иметь доказательства расчетов и предотвращать спорные ситуации.

Практика проверок микрофинансовых организаций по размеру долга

Контрольные органы при проверках микрофинансовых организаций (МФО) особое внимание уделяют соблюдению предельного размера долга заемщика по сравнению с суммой займа. По законодательству, сумма долга не должна превышать установленный лимит, например, 130% от основной суммы займа, включая проценты и штрафы.

В ходе проверок эксперты анализируют договоры займа, графики платежей и начисленные суммы процентов и штрафов. Выявленные случаи превышения лимита ведут к предписаниям о корректировке условий займов и возврату излишне взысканных сумм заемщикам.

Нарушения фиксируются через сравнение фактической суммы долга и максимально допустимой величины. При обнаружении превышений МФО обязаны внести изменения в внутренние методики расчета процентов и штрафов, а также пересчитать задолженность для клиентов с корректировкой переплат.

Рекомендуется МФО внедрять автоматизированные системы контроля лимитов по каждому договору займа для исключения ошибок и нарушений. При этом необходимо регулярно обновлять нормативно-правовую базу и стандарты внутреннего аудита в соответствии с изменениями законодательства.

Практика показывает, что своевременный мониторинг и корректное отражение долговой нагрузки минимизируют риски претензий со стороны регуляторов и повышают доверие заемщиков.

Вопрос-ответ:

Почему сумма долга не должна превышать сумму займа?

Сумма долга ограничивается размером займа для защиты заемщика от чрезмерного финансового бремени. Если долг становится значительно больше, чем сам займ, это может означать начисление завышенных процентов или штрафов, что создает несправедливые условия и риски непогашения. Законодательно устанавливаются лимиты, чтобы обеспечить баланс интересов между кредитором и заемщиком и предотвратить злоупотребления.

Какие юридические нормы регулируют максимальный размер долга по отношению к займу?

В российском законодательстве ключевыми документами являются Федеральный закон о микрофинансовой деятельности и Гражданский кодекс. Они определяют предельные суммы процентов и штрафов, которые могут быть начислены на займ. Например, в законах часто прописывается, что сумма долга не должна превышать размер первоначального займа более чем в определенное количество раз, чтобы ограничить переплату и обеспечить прозрачность условий кредитования.

Можно ли оспорить сумму долга, если она значительно превышает сумму займа?

Да, заемщик имеет право обратиться в суд или в органы надзора, если считает, что сумма долга необоснованно завышена. Для этого нужно собрать документы по договору займа, расчетам процентов и штрафов. Суд может признать такие начисления незаконными и обязать кредитора пересчитать долг в пределах установленных законом лимитов. Важно своевременно контролировать изменения в состоянии долга и фиксировать все расчеты.

Как на практике проверяются микрофинансовыми организациями предельные суммы долга?

МФО обязаны регулярно проводить внутренние аудиты и отчётность, чтобы контролировать размер долговых обязательств клиентов в соответствии с законодательными лимитами. Также к ним применяются проверки со стороны контролирующих органов — Центробанка и прокуратуры. В случае выявления превышений компании могут назначаться штрафы и предписания на корректировку условий договоров, а в тяжелых случаях — приостановка деятельности.

Какие последствия для заемщика возникают, если сумма долга превысила законодательно установленный лимит?

Если долг превышает установленный предел, заемщик может столкнуться с проблемами взыскания чрезмерных сумм, но при этом есть риск, что кредитор нарушил закон. В такой ситуации заемщик имеет основания требовать пересмотра долга и отказа от неправомерных начислений. При обращении в суд можно добиться снижения суммы и снятия необоснованных штрафов, что поможет избежать финансового краха и сохранить кредитную историю.

Почему сумма задолженности по займу иногда оказывается выше, чем сама сумма займа?

Сумма задолженности может превысить изначальную сумму займа из-за начисленных процентов, штрафов и пени за просрочку платежей. Когда заемщик не вносит платежи вовремя, к основному долгу добавляются дополнительные суммы, предусмотренные условиями договора или законодательством. Кроме того, иногда включаются комиссии за обслуживание займа. В результате итоговая сумма, которую нужно вернуть, становится больше, чем первоначальная сумма займа.

Какие ограничения существуют на максимальный размер задолженности по сравнению с суммой займа?

Законы и нормативные акты во многих странах устанавливают верхние пределы, насколько задолженность может превышать сумму займа. Такие ограничения направлены на защиту заемщиков от чрезмерных переплат и финансового давления. Обычно максимальный размер долга включает сумму основного займа и максимально допустимые проценты и штрафы. При превышении этих лимитов заемщик имеет право требовать пересмотра условий или обжаловать начисления. Конкретные правила зависят от законодательства региона и типа займа.