Сумма налога, которую необходимо уплатить по декларации 3-НДФЛ, является ключевым элементом для физических лиц, ведущих деятельность на территории России. Она определяется на основе всех доходов, полученных за календарный год, а также вычетов и льгот, которые могут быть применены в зависимости от ситуации налогоплательщика.

Для расчета суммы налога к уплате необходимо учитывать не только общие доходы, но и такие параметры, как налоговые вычеты (например, на детей или на обучение), а также возможные суммы, уже уплаченные в виде авансовых платежей. Важно точно заполнить разделы о доходах и расходах, чтобы избежать ошибок и возможных штрафов.

Если за год были получены только доходы, облагаемые по ставке 13% (основная ставка для резидентов), расчет налога будет достаточно простым. В случае если у налогоплательщика имеются доходы от источников, не удерживающих налог, или доходы, освобожденные от налогообложения, расчет становится более сложным.

Для того чтобы правильно рассчитать сумму налога к уплате, нужно учесть все виды доходов, полученных в течение года, и применить соответствующие вычеты. Например, налоговые вычеты на жилье, медицинские услуги или образовательные расходы могут существенно уменьшить базу для налогообложения.

Как правильно рассчитывается сумма налога к уплате по 3-НДФЛ

Первоначально суммируются все полученные доходы, включая заработную плату, доходы от продажи имущества, предпринимательскую деятельность и другие источники. К этим доходам могут применяться налоговые вычеты, такие как стандартные, социальные, имущественные и профессиональные. Например, стандартный вычет для работающих граждан составляет 1400 рублей на одного члена семьи, а социальные вычеты могут касаться расходов на лечение или обучение.

После применения всех возможных вычетов из общей суммы доходов вычисляется налоговая база. На эту сумму и применяется налоговая ставка, которая в зависимости от типа дохода может быть различной: 13% для большинства доходов, 15% для части доходов свыше определенной суммы, или другие ставки в зависимости от особенностей налогового законодательства.

Если налогоплательщик получает доходы, на которые распространяются налоговые вычеты, сумма налога уменьшается пропорционально. Это позволяет снизить общую сумму налога, что важно при подаче декларации.

По итогам расчетов, сумма налога, которую необходимо уплатить, определяется как разница между общей суммой налога по каждому виду дохода и суммой уплаченных авансовых платежей (если таковые были произведены). Эта сумма и будет отражена в декларации 3-НДФЛ для последующего перечисления в бюджет.

Какие вычеты могут уменьшить сумму налога в декларации 3-НДФЛ

В декларации 3-НДФЛ налогоплательщики могут заявить на ряд налоговых вычетов, которые уменьшают налогооблагаемую базу и, соответственно, сумму налога к уплате. Вычеты могут быть социальными, имущественными, стандартными или профессиональными.

Одним из самых распространенных является стандартный вычет. Он предоставляется на детей, инвалидов, а также для налогоплательщиков, состоящих на учете в организации по трудовому договору. Вычет на детей составляет 1400 рублей в месяц на каждого ребенка. В случае с инвалидом эта сумма может увеличиться до 3000 рублей. Важно, что стандартные вычеты можно использовать без подтверждения расходов, просто указав данные в декларации.

Социальные вычеты предоставляются за расходы, связанные с обучением, лечением, пенсионными взносами. Например, вычет на обучение ограничен 120 000 руб. в год, при этом расходы на обучение детей или себя можно подтвердить квитанциями и договорами с учебными заведениями.

Имущественные вычеты доступны при продаже недвижимости или покупке жилья. При этом налогоплательщики могут заявить вычет на покупку жилья, который составляет до 2 млн рублей, а при продаже – до 250 000 рублей. Вычет на продажу имущества можно применить только в том случае, если оно находилось в собственности менее 3 лет.

Профессиональные вычеты касаются самозанятых граждан и индивидуальных предпринимателей, которые могут уменьшить налоговую базу на расходы, связанные с ведением бизнеса. Вычеты подтверждаются расходными документами, такими как чеки, счета-фактуры и договора.

Кроме того, возможен вычет за расходы на лечение или медицинские услуги, если они оплачены на условиях, предусмотренных законодательством. В этом случае важно соблюдать лимит в 120 000 рублей на медицинские услуги и 15 000 рублей на лечение в санаториях.

Сумма всех вычетов суммируется, и итоговая налоговая база уменьшается на полученную сумму. Это позволяет существенно снизить налогооблагаемую базу и уменьшить налог, подлежащий уплате.

Шаги для определения суммы налога при самостоятельном расчете 3-НДФЛ

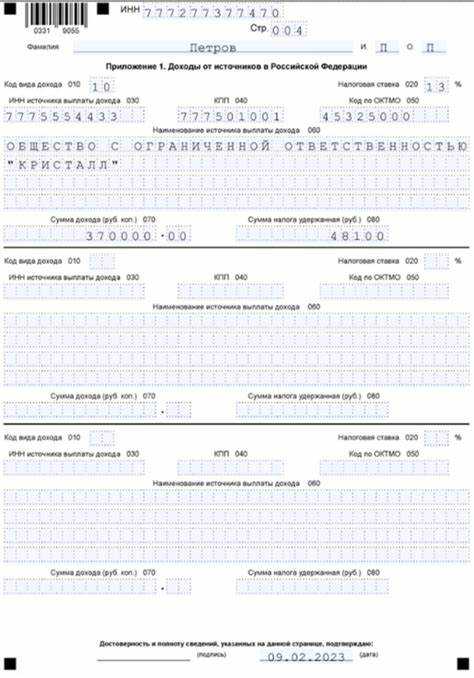

Первым шагом необходимо определить полный объем доходов, подлежащих налогообложению. Включаются все поступления, облагаемые НДФЛ: от продажи имущества, сдачи в аренду, выигрышей, оказания услуг, а также доходы от источников за рубежом. При наличии справок 2-НДФЛ данные по ним фиксируются в разделе о доходах.

На втором этапе производится расчет налоговой базы. Из общего дохода вычитаются документально подтвержденные расходы, связанные с получением этого дохода. Например, при продаже квартиры учитываются расходы на её покупку. Если расходы подтвердить невозможно, используется имущественный вычет (например, 1 млн рублей при продаже квартиры).

Далее применяются положенные вычеты: стандартные, социальные, имущественные, инвестиционные. Каждый вычет уменьшает налоговую базу. Например, при оплате обучения или лечения возможно получить вычет до 120 000 рублей в год, что снижает налогооблагаемую сумму.

Затем рассчитывается сумма налога к уплате. Для большинства видов доходов применяется ставка 13% (для налоговых резидентов). Для некоторых доходов, таких как дивиденды или доходы нерезидентов, ставка может составлять 15% или выше. Ставки необходимо применять строго к соответствующим частям налоговой базы.

Полученный налог уменьшается на суммы ранее удержанного налога, если такие удержания были (например, по справке 2-НДФЛ от работодателя). Если удержаний не было или они меньше исчисленного налога, образуется сумма к уплате. При превышении удержанных сумм над исчисленными – сумма к возврату.

Финальным шагом является сверка с формой 3-НДФЛ и проверка всех разделов декларации: корректность данных, правильность расчета, отсутствие ошибок. Только после этого декларация направляется в налоговый орган через личный кабинет, МФЦ или лично.

Что делать, если в декларации 3-НДФЛ ошибка в расчете суммы налога

Корректирующая декларация подается в ту же налоговую инспекцию, куда подавалась первоначальная. Ее можно направить через личный кабинет на сайте ФНС, через оператора ЭДО или лично – в зависимости от предпочтительного способа взаимодействия.

Если ошибка привела к занижению суммы налога к уплате, важно подать уточненную декларацию до окончания срока уплаты, чтобы избежать начисления пени. В противном случае ФНС вправе самостоятельно доначислить налог, пени и штрафы по результатам камеральной проверки.

Если ошибка была в пользу бюджета и вы переплатили налог, после подачи корректировки можно подать заявление на возврат или зачет излишне уплаченной суммы. Срок рассмотрения – 1 месяц с момента подачи заявления.

При обнаружении ошибки после того, как прошло более трех лет с окончания налогового периода, корректировку можно подать только в случае, если переплата еще не списана и не истек срок подачи заявления на возврат.

Как учесть доходы от иностранных источников при расчете налога по 3-НДФЛ

Доходы, полученные за пределами России, подлежат обязательному декларированию в разделе доходов декларации 3-НДФЛ. Важно указать их в рублях по курсу Центрального банка РФ на дату фактического получения дохода.

При определении налоговой базы учитывайте все виды иностранных доходов: зарплата, дивиденды, проценты, продажа имущества и другие. Для каждого вида дохода необходимо применять соответствующую налоговую ставку, установленную российским законодательством.

Если на доходы уже уплачен налог за рубежом, необходимо проверить наличие соглашения об избежании двойного налогообложения между Россией и страной источника дохода. В соответствии с этим соглашением можно уменьшить налоговую базу или получить налоговый вычет, приложив подтверждающие документы.

При заполнении декларации указывайте сумму иностранного налога в разделе «Иные налоговые вычеты», что позволяет уменьшить сумму налога к уплате в России. Максимальный размер зачета иностранного налога не может превышать сумму российского налога, исчисленную с соответствующего иностранного дохода.

Необходимо хранить оригиналы документов и справок, подтверждающих получение дохода и уплату иностранного налога, для возможной проверки налоговыми органами. Ошибки или неполное декларирование иностранных доходов могут привести к доначислениям и штрафам.

Как и когда оплачивать налог по результатам декларации 3-НДФЛ

Налог, исчисленный по декларации 3-НДФЛ, подлежит уплате в сроки, установленные Налоговым кодексом РФ. Основные моменты оплаты:

-

Срок уплаты налога: налог необходимо перечислить не позднее 15 июля года, следующего за отчетным. Например, за 2024 год – до 15 июля 2025 года.

-

Порядок оплаты: налогоплательщик самостоятельно рассчитывает сумму налога к уплате в декларации 3-НДФЛ и оплачивает ее одним платежом или несколькими частями. Однако общая сумма должна быть перечислена в полном объеме не позднее установленного срока.

-

Способы оплаты:

- через интернет-банк с использованием реквизитов, указанных в налоговом уведомлении или на сайте ФНС;

- через кассы банков или отделения почты;

- с помощью официального мобильного приложения налоговой службы;

- через терминалы и банкоматы, поддерживающие оплату налогов.

-

Реквизиты для оплаты: необходимо использовать актуальные банковские реквизиты своей инспекции ФНС, которые можно найти в налоговом уведомлении, на портале госуслуг или на официальном сайте ФНС.

-

Подтверждение оплаты: рекомендуется сохранить платежные документы и квитанции, подтверждающие перечисление налога, на случай возможных вопросов со стороны налоговой.

-

Ответственность за несвоевременную оплату: если налог не будет уплачен в срок, на сумму долга начисляются пени и штрафы. Пени начисляются с первого дня просрочки по ставке ключевой ставки ЦБ плюс 1 процент за каждый полный день просрочки.

Вопрос-ответ:

Что означает сумма налога к уплате в декларации 3-НДФЛ?

Сумма налога к уплате в декларации 3-НДФЛ — это итоговый размер налога, который физическое лицо должно выплатить в бюджет по результатам расчёта доходов и вычетов за отчётный период. Она определяется как разница между исчисленной суммой налога с доходов и уже уплаченными авансовыми платежами, если таковые были. Если уплачено больше, чем начислено, возникает переплата, которую можно вернуть или зачесть.

Какие факторы влияют на размер суммы налога, указанной в 3-НДФЛ?

На итоговую сумму налога влияют несколько параметров: величина полученных доходов, применённые налоговые ставки, налоговые вычеты (социальные, имущественные, стандартные), а также ранее уплаченные авансовые платежи или удержанные налоги. Например, наличие вычетов может значительно снизить итоговую сумму налога, а ошибки в заполнении декларации могут привести к неверному расчёту.

Когда и как нужно оплачивать налог, указанную в 3-НДФЛ?

Оплата суммы налога по декларации 3-НДФЛ должна быть произведена не позднее 15 июля года, следующего за отчетным. Оплату можно сделать через банк, используя реквизиты налоговой инспекции, либо онлайн через личный кабинет налогоплательщика на сайте ФНС. Важно соблюдать срок оплаты, чтобы избежать штрафов и пеней.

Что делать, если после подачи декларации обнаружена ошибка в расчёте суммы налога к уплате?

Если ошибка была выявлена после подачи декларации, необходимо подать уточнённую декларацию с корректными данными. Если ошибка привела к занижению суммы налога, следует доплатить недостающую сумму с учётом возможных штрафов и пеней. В случае переплаты можно подать заявление на возврат или зачет излишне уплаченного налога. Важно действовать быстро и документировать все изменения.