При восстановлении налоговых вычетов за прошлые периоды важно точно указать основания для корректировки, ссылки на первичную документацию и периоды, к которым относятся корректируемые суммы. В документах должны быть обозначены конкретные суммы, подлежащие восстановлению, и соответствующие строки деклараций, в которых ранее применялись вычеты.

Если вычет применялся по НДС, следует указать реквизиты счетов-фактур, по которым ранее был заявлен вычет, а также обоснование, по которому теперь требуется его восстановление. Это может быть утрата права на вычет из-за изменения характера использования имущества, возврата товара или выявления ошибки.

В случае восстановления имущественного вычета по НДФЛ необходимо представить пояснение, связанное, например, с продажей объекта ранее установленного срока, и подтвердить факт получения налоговой выгоды в предыдущем периоде. Также прикладываются копии договоров, актов и справок из налогового органа, если вычет ранее уже подтверждался.

В пояснительной записке желательно использовать ссылки на положения Налогового кодекса (например, пункт 3 статьи 170 или пункт 5 статьи 220), чтобы обосновать правомерность восстановления. Формулировки должны быть точными, без пространных обобщений, с указанием конкретных дат, сумм и номеров документов.

Когда возникает обязанность по восстановлению ранее полученного вычета

Обязанность восстановить сумму ранее предоставленного налогового вычета возникает в случае утраты налогоплательщиком оснований, на которых он был заявлен. Такие ситуации прямо указаны в пункте 6 статьи 171 и пункте 3 статьи 170 Налогового кодекса РФ. Восстановление проводится в том налоговом периоде, когда выявлено основание для корректировки.

- Продажа или иное выбытие имущества, по которому ранее применялся имущественный вычет (например, квартиры, купленной с использованием права на вычет по НДФЛ).

- Изменение целевого использования приобретённых товаров (работ, услуг), по которым был применён вычет по НДС, в сторону использования для операций, не облагаемых налогом.

- Получение субсидий или компенсаций, если их предоставление компенсирует ранее понесённые расходы, по которым применялся вычет.

- Прекращение права на применение спецрежима, при котором вычет не предусмотрен (например, переход с ОСНО на УСН).

- Исправление ошибок прошлых лет, когда вычет был неправомерно заявлен по результатам камеральной или выездной проверки.

Если основание для восстановления связано с НДС, сумму необходимо отразить в строке 090 раздела 3 декларации по НДС в периоде, в котором произошло изменение. При восстановлении вычета по НДФЛ – в уточнённой декларации по форме 3-НДФЛ за соответствующий год, либо в текущей декларации, если событие произошло позже.

В ряде случаев обязанность по восстановлению может быть закреплена в договоре (например, при возврате товаров или отказе от услуг), что также требует корректного отражения в налоговом учёте. Важно вести документацию, подтверждающую дату и причину восстановления.

Какие коды и строки указывать в декларации при восстановлении вычета

В книге продаж восстановленные суммы отражаются с признаком «В» в графе 1 и кодом вида операции «18» в графе 2. Это необходимо для корректного учета при проверке декларации.

В случае восстановления вычета по налогу на прибыль нужно внести сумму в приложение 2 к листу 02 декларации, по строке 120. В пояснительной записке желательно указать причину восстановления и ссылку на соответствующий нормативный документ или внутреннюю учетную операцию.

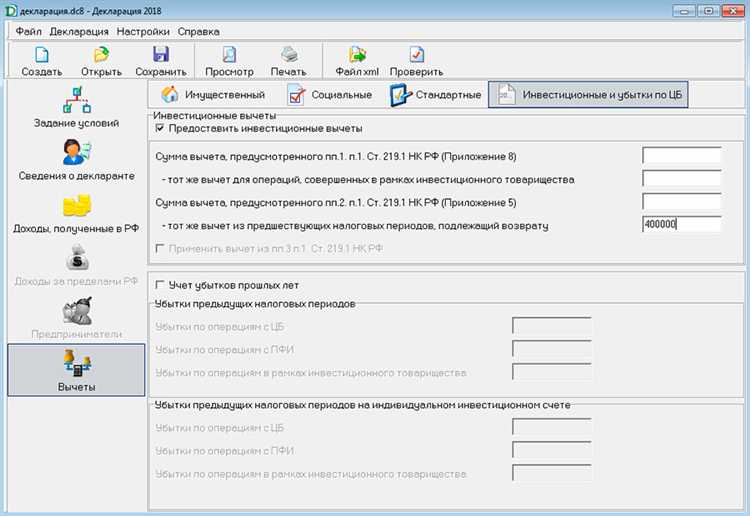

Если речь идет о возврате имущественного или социального вычета, то корректировка производится через раздел «Приложение 7» в 3-НДФЛ. Там указывается сумма к восстановлению с минусом, если возврат ранее превышал основание. Одновременно в пояснении указывается, за какой год производилось первоначальное предоставление и на каком основании возникла необходимость пересмотра.

При заполнении уточнённой декларации следует обязательно проставить соответствующий признак «1» в поле «Признак актуальности» и заполнять только те листы, которые подлежат корректировке. Нарушение этой последовательности может привести к автоматическим отказам при приеме отчетности.

Как отразить восстановление в бухгалтерском и налоговом учёте

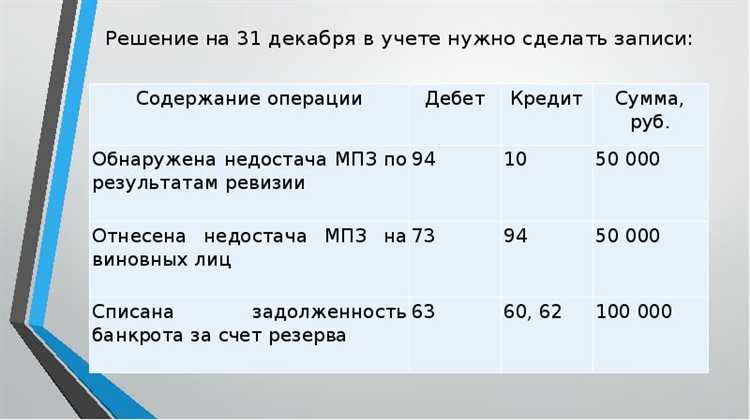

При восстановлении ранее полученного налогового вычета по НДС сумма восстановленного налога подлежит отражению в учёте организации как прочий расход. Согласно пункту 3 статьи 170 НК РФ, восстановление производится в том налоговом периоде, в котором наступили соответствующие основания – например, при передаче объекта безвозмездно или при его использовании в необлагаемых операциях.

В бухгалтерском учёте восстановленная сумма НДС включается в состав прочих расходов по дебету счёта 91.02 с одновременным начислением по кредиту счёта 68.02. Запись: Дт 91.02 Кт 68.02. Основание для такой проводки – первичный документ, подтверждающий необходимость восстановления (например, акт передачи имущества, выписка из учётной политики или служебная записка).

В налоговом учёте восстановленный НДС включается в книгу покупок, при этом в графе 8 указывается основание «Восстановление НДС», а в графе 9 – сумма восстановленного налога. Период отражения должен соответствовать дате возникновения обязанности по восстановлению. Эта сумма увеличивает налог к уплате по итогам налогового периода.

Если восстановление связано с выбытием основного средства, то необходимо дополнительно списать остаточную стоимость в бухгалтерском учёте и учесть финансовый результат от выбытия. Сумма восстановленного НДС при этом не включается в налоговую базу по налогу на прибыль, так как не является расходом в целях главы 25 НК РФ.

Для подтверждения корректности восстановления рекомендуется оформить расчёт с обоснованием суммы и периода, приложить копии документов, подтверждающих изменение способа использования актива, и отразить соответствующие сведения в декларации по НДС по строке 080 раздела 3, указав код операции 21 в приложении к разделу 8.

Какие документы подтверждают необходимость восстановления вычета

Основанием для восстановления ранее заявленного вычета по НДС служат документы, подтверждающие утрату права на него. Конкретный перечень зависит от причины восстановления. Ниже перечислены основные ситуации и соответствующие подтверждающие документы.

-

Реализация основных средств до истечения установленного срока:

- договор купли-продажи или иного отчуждения;

- акт приёма-передачи имущества;

- счёт-фактура, выставленный покупателю;

- бухгалтерская справка о дате принятия объекта к учету и дате выбытия.

-

Изменение назначения использования товаров (работ, услуг):

- приказ о переводе имущества на не облагаемую НДС деятельность;

- документы, подтверждающие характер деятельности после изменения (договоры, счета, акты);

- бухгалтерская справка с расчетом пропорции использования в налогооблагаемой и не облагаемой деятельности.

-

Получение субсидий или целевого финансирования, по которым запрещён вычет:

- договор о предоставлении субсидии;

- платёжные поручения или иные документы, подтверждающие поступление средств;

- условия использования субсидии, подтверждённые документацией грантодателя или органа власти.

-

Корректировка в связи с выявленными ошибками прошлых лет:

- копия ранее поданной налоговой декларации с некорректными данными;

- новая уточнённая декларация;

- внутренние документы по результатам инвентаризации или аудита, выявившего нарушение;

- пояснительная записка.

-

Аннулирование сделки или возврат товаров:

- соглашение о расторжении договора;

- акт возврата товаров или отказа от услуг;

- исправленные счета-фактуры (при наличии);

- переписка сторон, подтверждающая факт возврата и условия.

Во всех случаях целесообразно оформлять бухгалтерскую справку, содержащую расчёт восстанавливаемой суммы и ссылки на подтверждающие документы. Это упростит аргументацию перед налоговыми органами при камеральной или выездной проверке.

В каких случаях восстановление не требуется

Восстановление сумм вычетов прошлых лет не требуется, если первоначально предоставленные налоговые льготы были оформлены с соблюдением всех условий и обязательств, предусмотренных законодательством.

Отсутствие нарушения условий вычета – например, если имущественный вычет связан с приобретением жилья, и налогоплательщик не совершил последующую продажу объекта до истечения минимального срока владения, восстановление не применяется.

Нет изменения фактов, влияющих на вычет. Если нет фактических оснований для возврата суммы, например, отсутствует переплата налога или отказ от права на льготу, вычет остается без изменений.

Использование вычета в пределах установленных лимитов исключает необходимость возврата ранее полученных сумм, даже если налогоплательщик продолжает пользоваться аналогичными льготами в следующих налоговых периодах.

В случаях, когда сумма вычета не превышает фактически уплаченный налог или налоговая база снижена несущественно, восстановление также не требуется.

При добровольном отказе от имущественного права, не затрагивающем налоговые обязательства, возврат вычета не проводится.

Сроки подачи уточнённой декларации и уплаты налога при восстановлении

Уточнённая декларация по НДФЛ подаётся в срок не позднее трёх лет с момента подачи первичной декларации, в которой был применён налоговый вычет. Если необходимость восстановления возникла позднее, декларацию следует подать в течение 10 дней с даты выявления ошибки.

При восстановлении суммы вычета возникает обязанность уплатить налог с восстановленной суммы. Срок уплаты – не позднее даты подачи уточнённой декларации или в течение 30 календарных дней с момента выявления основания для восстановления, если декларация подаётся позже.

В случае несвоевременной уплаты налог начисляется с учётом пеней и штрафов согласно Налоговому кодексу РФ.

Рекомендуется заранее подготовить документы, подтверждающие основания для восстановления, чтобы избежать задержек при подаче декларации и оплате налога.

Вопрос-ответ:

Какие конкретные данные нужно указать в декларации при восстановлении сумм вычетов прошлых лет?

В декларации следует отразить сумму восстановленного вычета с указанием налогового периода, за который ранее применялся вычет. Важно правильно заполнить строки, выделенные для восстановления, и использовать корректные коды операций, предусмотренные налоговыми органами. Также нужно приложить подтверждающие документы, если требуется.

Можно ли восстановить сумму вычета за несколько прошлых лет в одной уточнённой декларации?

Да, допустимо восстановить суммы за несколько предыдущих периодов в рамках одной уточнённой декларации. При этом необходимо отдельно указать каждый год и сумму вычета, подлежащую восстановлению, чтобы избежать ошибок при проверке налоговой службой. Это позволит отразить всю информацию в одном документе без разбивки по отдельным годам.

Какой срок установлен для подачи уточнённой декларации с восстановлением вычета?

Уточнённую декларацию с восстановлением суммы вычета нужно подать до истечения трёх лет с конца календарного года, в котором обнаружена необходимость восстановления. При этом налоговую сумму необходимо уплатить в срок, указанный в уведомлении налоговой инспекции или вместе с подачей уточнённой декларации, если такого уведомления не было.

Какие документы подтверждают необходимость восстановления суммы вычета?

Подтверждающими документами могут быть акты сверки, корректировочные отчёты, документы, указывающие на изменение условий, влекущих восстановление вычета, например, отчёты о списании имущества или договоры, по которым были неправильно применены вычеты. Важно хранить такие бумаги для подтверждения правомерности восстановления при возможной налоговой проверке.

Каким образом отражается восстановление вычета в бухгалтерском учёте?

В бухгалтерии восстановленная сумма вычета отражается как увеличение налогооблагаемой базы соответствующего периода. Для этого делают проводки, корректирующие ранее учтённые налоговые вычеты. В учётных документах обязательно фиксируется причина восстановления и дата исправления, чтобы сохранялась прозрачность операций и соответствие требованиям законодательства.

Какие конкретные данные нужно указывать при восстановлении сумм вычетов прошлых лет в налоговой декларации?

При восстановлении сумм вычетов прошлых лет в налоговой декларации необходимо точно указать сумму, подлежащую восстановлению, а также период, за который ранее был предоставлен вычет. Важно обозначить корректный код операции или строку декларации, соответствующую восстановлению, чтобы налоговые органы могли правильно учесть данные изменения. Кроме того, нужно приложить пояснения или документы, подтверждающие факт необходимости восстановления, например, договоры, платежные документы или уведомления, которые стали основанием для возврата вычета.