Сумма выплат и вознаграждений сотрудников формируется из нескольких элементов, которые зависят от типа работы, условий трудового договора и корпоративной политики. Основная составляющая – это базовая заработная плата, которая определяется на основании должностных обязанностей и квалификации сотрудника. Этот элемент фиксирован и не зависит от результатов работы.

Кроме базовой зарплаты, часто предусмотрены премии, которые могут быть как разовыми, так и регулярными. Размер премии зависит от личных достижений сотрудника, успехов команды или результатов работы компании в целом. Бонусы также могут включать выплаты за выполнение сверхурочной работы, а также для сотрудников, работающих в условиях повышенных рисков или в ночное время.

В состав выплат входят и надбавки за стаж работы, высокую квалификацию, сложность выполняемых задач. Работодатель может предусматривать компенсации за использование личных средств, например, мобильных телефонов или транспортных средств в рабочих целях, а также для покрытия командировочных расходов. В некоторых случаях сотрудникам выплачиваются материальные помощи, пособия на случай временной нетрудоспособности или другие социальные выплаты.

Основные виды выплат и вознаграждений в трудовых отношениях

В трудовых отношениях существует несколько видов выплат и вознаграждений, которые работодатель обязуется предоставлять сотрудникам в соответствии с трудовым законодательством и условиями трудового договора. К ним относятся:

- Заработная плата – основная выплата, составляющая оплату труда работника за выполнение трудовых обязанностей. Она может быть установлена по часовой, дневной, месячной или сдельной ставке.

- Премии и бонусы – дополнительные выплаты, которые могут зависеть от индивидуальных или коллективных достижений, выполнения планов или результатов работы. Премии могут быть как регулярными, так и разовыми.

- Командировочные выплаты – компенсации, предоставляемые работникам за выполнение трудовых обязанностей вне постоянного места работы. Включают расходы на транспорт, жильё и суточные.

- Оплата отпусков – обязательные выплаты работникам в связи с отпуском, включая ежегодный основной отпуск, дополнительный отпуск или отпуск по болезни.

- Вознаграждения за выслугу лет – выплачиваются работникам в зависимости от продолжительности их трудового стажа

Премии и бонусы: что они включают и как рассчитываются

В сумму премий включаются: выплаты за выполнение планов, достижение целевых показателей эффективности (KPI), поощрения за инновационные предложения, а также награды за безаварийную работу или высокое качество обслуживания клиентов.

Бонусы обычно представляют собой разовые выплаты, связанные с итогами работы за определённый период – месяц, квартал или год. Они часто зависят от финансовых результатов компании или конкретного подразделения.

Расчет премий и бонусов основывается на заранее утвержденных критериях, которые могут включать процент от оклада, фиксированную сумму или долю от прибыли. Например, премия может составлять от 10% до 30% месячной зарплаты при достижении 100% плана продаж. Бонусы же нередко рассчитываются как определённый процент от чистой прибыли, распределяемой между сотрудниками.

Для правильного расчёта важно учесть условия договора, внутренние нормативные акты и систему мотивации, чтобы выплаты не нарушали трудовое законодательство и не становились необоснованной нагрузкой для работодателя.

Рекомендация: фиксируйте все параметры премирования письменно, с четкими формулами расчёта и периодичностью выплат, чтобы избежать споров и обеспечить прозрачность.

Компенсации за дополнительные расходы работников

Компенсации за дополнительные расходы работников включают выплаты, возмещающие фактические затраты, связанные с исполнением трудовых обязанностей вне основного оклада. К таким расходам относятся транспортные расходы, расходы на мобильную связь, командировочные затраты и расходы на приобретение спецодежды или инструментов.

Транспортные компенсации предоставляются в случаях, когда сотрудник использует личный транспорт для служебных целей. Размер компенсации определяется либо по нормам пробега, либо по установленным тарифам перевозчика, при этом обязательно оформление соответствующих документов – отчётов и подтверждающих чеков.

Командировочные выплаты включают суточные, оплату проезда, проживания и другие расходы, подтверждённые отчетными документами. Суточные устанавливаются согласно федеральным нормативам, и их превышение подлежит отдельному соглашению с работодателем.

Расходы на связь компенсируются, если использование мобильного телефона или интернета необходимо для выполнения должностных обязанностей. Обычно сумма компенсации фиксируется в трудовом договоре или внутреннем акте компании, при этом рекомендуется регламентировать порядок предоставления отчетности.

Компенсация за покупку спецодежды, инструментов или иных средств производства выплачивается либо единовременно, либо частично с периодичностью, установленной локальными нормативными актами. Важно документально подтверждать приобретение и использовать средства исключительно для рабочих целей.

Все компенсационные выплаты должны быть обоснованы, документально подтверждены и отражены в учетных документах организации. Они не включаются в расчет среднего заработка для начисления отпускных и иных выплат, если иное не установлено законодательством.

Влияние налоговых вычетов на сумму выплат и вознаграждений

Налоговые вычеты уменьшают налогооблагаемую базу и влияют на конечную сумму выплат, получаемых работником. В расчёте чистого дохода вычеты могут снижать налог на доходы физических лиц (НДФЛ) с 13% до меньших ставок или полностью освобождать часть дохода от налогообложения.

Стандартные налоговые вычеты применяются к категориям сотрудников, имеющим право на льготы – например, инвалиды, родители с детьми, участники боевых действий. Их сумма фиксирована и вычитается ежемесячно из базы по НДФЛ, что увеличивает размер чистых выплат.

Социальные и имущественные вычеты предоставляют возможность уменьшить налоговую базу на сумму расходов, связанных с образованием, лечением, покупкой недвижимости. Важно учитывать, что эти вычеты не влияют на начисленную заработную плату, но увеличивают фактический доход работника за счёт возврата части уплаченного налога.

При учёте премий и бонусов налоговые вычеты применяются к общей сумме дохода. Это означает, что крупные дополнительные выплаты увеличивают налогооблагаемую базу, и без вычетов чистая сумма может значительно уменьшаться. Рекомендуется контролировать правильное применение вычетов в бухгалтерии для оптимизации доходов.

Важно правильно документировать право на налоговые вычеты и своевременно подавать декларации для получения положенных льгот. Несоблюдение процедур ведёт к переплате налогов и снижению эффективности вознаграждений.

Социальные выплаты и их роль в общей сумме дохода

- пособия по временной нетрудоспособности;

- пособия по беременности и родам;

- пособия по уходу за ребёнком;

- пенсии по инвалидности и старости;

- пособия на погребение;

- компенсации по временной потере заработка;

- доплаты к заработной плате за особые условия труда;

- стипендии и выплаты для студентов с социальной поддержкой.

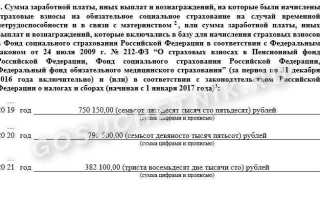

Включение социальных выплат в общую сумму дохода влияет на налоговое и страховое обложение, а также на расчет социальных гарантий. Например, пособия по временной нетрудоспособности облагаются страховыми взносами, но освобождаются от подоходного налога, что меняет структуру конечного дохода сотрудника.

Для работодателей важно точно учитывать такие выплаты при формировании фонда оплаты труда и при отчетности в фонды социального страхования, чтобы избежать ошибок и штрафов.

Рекомендуется регулярно проверять актуальные нормы законодательства, так как перечень социальных выплат и правила их учета могут меняться в зависимости от региональных особенностей и федеральных поправок.

Включение социальных выплат в расчет общего дохода позволяет более полно оценивать уровень материальной поддержки сотрудников и корректно планировать бюджет предприятия с учетом обязательных социальных отчислений.

Как учитываются льготы и надбавки в расчете выплат

Льготы и надбавки включаются в расчет выплат как отдельные компоненты, которые увеличивают общую сумму вознаграждений работника. При этом учитываются конкретные нормативные акты и внутренние положения организации, регулирующие условия предоставления данных выплат.

Льготы представляют собой закрепленные законом или коллективным договором привилегии, предоставляемые работникам для компенсации определённых условий труда или социальной поддержки. Их денежное выражение может быть фиксированной суммой или процентом от основной заработной платы. Например, льготы по оплате проезда или бесплатное питание могут включаться в выплату как эквивалентная денежная компенсация.

Надбавки назначаются за выполнение особых условий труда, квалификационные показатели или вредность производства. Они рассчитываются в процентах или фиксированной сумме и прибавляются к окладу. Важно учитывать, что некоторые надбавки включаются в базу для расчёта страховых взносов и налогов, а другие – нет, что влияет на итоговую сумму выплат.

При расчёте сумм выплат следует четко разделять виды льгот и надбавок, чтобы корректно определить налоговую и страховую базы. Например, социальные льготы, предоставленные в натуральной форме, учитываются отдельно от денежных надбавок и могут не включаться в облагаемый доход.

Для точного расчёта необходимо использовать официальные методики, отражённые в приказах и постановлениях, а также вести учёт всех начислений в кадровой и бухгалтерской документации. Это позволяет избежать ошибок в расчетах и соблюсти требования законодательства.

Формы вознаграждений: денежные и неденежные способы

В состав выплат и вознаграждений входят как денежные, так и неденежные формы компенсации труда. Денежные вознаграждения включают оклад, премии, бонусы, надбавки и компенсационные выплаты. Они формируют базу для расчета налогов и социальных взносов, а также учитываются при формировании официального дохода работника.

Неденежные вознаграждения представляют собой материальные или имущественные ценности, предоставляемые сотруднику вместо или дополнительно к денежным выплатам. Это могут быть служебный автомобиль, жилье, оплата мобильной связи, питание, обучение, абонементы и другие социальные льготы. Такие формы учитываются в бухгалтерском учете и налоговом регулировании как дополнительные доходы.

Для правильного отражения и расчета вознаграждений важно четко классифицировать выплаты по форме и назначению. Денежные формы должны быть оформлены платежными документами, неденежные – закреплены договорами или внутренними приказами организации.

Форма вознаграждения Описание Пример Денежная Непосредственные выплаты в денежной форме, подлежат налогообложению и социальным отчислениям Оклад, премия за результат работы Неденежная Материальные блага и услуги, предоставляемые сотруднику в рамках трудового договора или локальных актов Оплата обучения, предоставление служебного жилья Учет форм вознаграждений должен обеспечивать прозрачность и точность расчетов с учетом требований законодательства и внутренних нормативов организации. Рекомендуется вести отдельный учет неденежных вознаграждений для контроля их стоимости и налогового воздействия.

Особенности выплат при нестандартных условиях труда

При работе в условиях, выходящих за рамки стандартного рабочего времени или пространства, сумма выплат корректируется с учётом специфики труда. Например, работа вахтовым методом подразумевает выплату компенсаций за проживание и питание, а также повышенные тарифы за ночные смены и работу в выходные дни.

Оплата труда в опасных или вредных условиях требует включения в сумму выплат надбавок, устанавливаемых нормативными актами и коллективными договорами. Эти надбавки рассчитываются на основе коэффициентов, зависящих от уровня вредности и степени риска.

Для работников с гибким графиком или частичной занятостью учитывается фактически отработанное время, а также дополнительные выплаты за переработки и сверхурочные часы. При этом компенсации могут включать фиксированные выплаты за поддержание трудовой мобильности и готовности к вызову.

В случае дистанционной работы в сумму выплат могут включаться компенсации за использование личного оборудования и интернета, если такие условия предусмотрены трудовым договором или локальными нормативными актами.

При сезонных и проектных работах расчет выплат основывается на договорных условиях, с возможным включением премиальных за выполнение плановых показателей в ограниченные сроки.

Особое внимание следует уделять правильному документированию всех нестандартных условий и соответствующих выплат, чтобы избежать претензий со стороны контролирующих органов и обеспечить прозрачность расчетов.

Вопрос-ответ:

Какие конкретные выплаты включаются в общую сумму вознаграждений работника?

В сумму выплат включают базовую заработную плату, компенсации за переработки, премии, надбавки за сложные условия труда, выплаты за отпуск и больничные, а также материальную помощь, если она предусмотрена трудовым договором или коллективным соглашением. Дополнительно учитываются выплаты за работу в выходные и праздничные дни, а также вознаграждения за выслугу лет и профессиональные заслуги.

Как учитываются выплаты, связанные с командировками, при расчёте общего дохода сотрудника?

Командировочные выплаты включают суточные, компенсацию проезда и проживания, а также возмещение других обоснованных расходов. В общем доходе учитываются именно те суммы, которые не носят компенсационный характер, а являются дополнительным вознаграждением за выполнение служебных задач. Расходы на проезд и проживание возмещаются отдельно и не входят в базовую зарплату, но могут быть включены в расчет для налогообложения в некоторых случаях.

Влияют ли социальные льготы и выплаты на сумму вознаграждения, подлежащую учёту при налогообложении?

Социальные выплаты, такие как пособия по временной нетрудоспособности, материнский капитал или социальные выплаты, которые не относятся к зарплате, обычно не включаются в налогооблагаемую базу. Однако некоторые льготы, например, бесплатное питание или проезд, если они оформлены в виде материальной выгоды, могут учитываться при расчёте налога на доходы физических лиц. Точное включение зависит от законодательства и внутренних правил организации.

Какие выплаты считаются дополнительными вознаграждениями и как они влияют на общую сумму выплат?

Дополнительные вознаграждения — это премии, бонусы, вознаграждения за выполнение особо важных заданий, а также материальная помощь сверх обычного оклада. Они увеличивают общий размер выплат и могут быть предусмотрены отдельными положениями внутри компании или коллективным договором. Такие выплаты не всегда постоянны и могут зависеть от результатов работы сотрудника или финансового состояния организации.

Как учитываются выплаты при нестандартных условиях труда, например, ночные смены или работа с вредными факторами?

За работу в особых условиях предусмотрены надбавки и доплаты, которые включаются в общую сумму выплат. Это могут быть повышенные тарифы за ночные часы, компенсации за вредные или опасные условия труда, а также дополнительные выходные дни или удлиненный отпуск. Такие выплаты рассчитываются на основании внутренних нормативов предприятия и трудового законодательства, обеспечивая возмещение повышенной нагрузки на работника.