Корректное отражение операций в иностранной валюте требует точного понимания различий между суммовыми и курсовыми разницами. Эти два вида разниц возникают в различных условиях и влияют на финансовый результат организации по-разному. Их смешение может привести к искажению бухгалтерской и налоговой отчетности, особенно в компаниях, ведущих активную внешнеэкономическую деятельность.

Суммовая разница формируется при расчетах по договорам, цена которых выражена в условных единицах (например, в долларах или евро), но подлежит оплате в рублях. Изменения курсов валют между датой подписания договора и датой фактической оплаты становятся основанием для возникновения суммовой разницы. Она не зависит от пересчета валютной стоимости, а обусловлена перерасчетом суммы обязательства в рублях по новому курсу.

Курсовая разница возникает при переоценке остатков денежных средств, дебиторской или кредиторской задолженности, выраженных в иностранной валюте. Ее формирование регламентируется положениями бухгалтерского учета (ПБУ 3/2006), а также отражается при составлении налоговой базы по налогу на прибыль. В отличие от суммовой, курсовая разница обусловлена изменением официального курса иностранной валюты по отношению к рублю на отчетную дату или дату погашения обязательства.

Для минимизации налоговых рисков важно правильно квалифицировать разницу как курсовую или суммовую. Это особенно актуально при проверках, так как налоговые органы строго следят за корректным применением положений НК РФ и ПБУ. Рекомендуется документально обосновывать порядок расчета разниц и фиксировать условия договоров, влияющих на их возникновение.

Как формируются суммовые разницы при расчетах в рублях по договорам в валюте

Суммовые разницы формируются в ситуациях, когда договорные обязательства выражены в иностранной валюте, но расчёты производятся в рублях. Основание для их возникновения – отличие курса, применённого при рублевой оплате, от курса, по которому рассчитывалась сумма к оплате по договору.

Если в договоре зафиксирована сумма в 15 000 USD с условием оплаты в рублях по курсу ЦБ РФ на дату платежа, то при изменении курса между моментом выставления счёта и моментом оплаты образуется разница. К примеру, при курсе 89,50 руб./USD сумма составит 1 342 500 рублей. Если покупатель оплатит при курсе 91,00 – сумма увеличится до 1 365 000 рублей. Разница в 22 500 рублей учитывается как доход у продавца.

Если же курс снижается и сумма фактической оплаты в рублях оказывается ниже расчётной, образуется отрицательная суммовая разница. Такая разница не зависит от переоценки обязательств и не относится к курсовым разницам, так как расчёт в иностранной валюте фактически не производится.

Для точного формирования суммовых разниц в учёте необходимо:

- зафиксировать в договоре валюту обязательства и порядок расчёта рублёвого эквивалента;

- указать источник курса (ЦБ РФ, коммерческий банк, иное) и дату его применения;

- при получении оплаты оформлять бухгалтерскую справку с расчётом суммовой разницы;

- отражать доходы и расходы по суммовым разницам на счётах 91.01 и 91.02 соответственно.

Суммовая разница возникает только в момент рублевой оплаты. Если оплата произведена в валюте, такая разница не формируется, а возможное отклонение курса отражается как курсовая разница при переоценке задолженности.

Когда возникают курсовые разницы при учете валютных операций

Курсовые разницы возникают при конвертации денежных средств или обязательств, выраженных в иностранной валюте, в валюту отчетности на разные даты по разным курсам. Основные случаи возникновения курсовых разниц связаны с изменением курса валют между моментом возникновения обязательства или права и датой его погашения или отчетной датой.

При поступлении или выплате валютных средств по валютным контрактам курс, применяемый для отражения операции, может отличаться от курса на дату признания обязательства, что приводит к положительной или отрицательной курсовой разнице. Аналогично, если на дату баланса остаток валютной задолженности пересчитывается по текущему курсу, отличие от курса на дату признания создает курсовую разницу.

Курсовые разницы фиксируются при:

1. Оплате счетов в иностранной валюте, когда курс валюты на дату платежа отличается от курса на дату счета.

2. Переоценке валютных дебиторских и кредиторских задолженностей на отчетную дату.

3. Конвертации валютных денежных средств в кассе или на расчетных счетах в иностранной валюте по курсу на отчетную дату.

Важно учитывать, что курсовые разницы отражаются только в части, связанной с изменением курсов валют, а не с суммой операции. Для корректного учета рекомендуется вести регистры по валютным операциям с указанием даты возникновения обязательства, дат платежей и применяемых курсов для точного определения курсовых разниц.

В случаях с многоступенчатыми валютными операциями, например, авансами и последующей оплатой, курсовые разницы определяются по каждой стадии отдельно, что требует тщательного контроля дат и курсов на каждую операцию.

Чем отличаются налоговые последствия суммовых и курсовых разниц

Суммовые и курсовые разницы формируют разные налоговые эффекты, что влияет на учет и отчетность организаций.

Суммовые разницы возникают при изменении стоимости активов и обязательств, выраженных в одной валюте, и отражаются в доходах или расходах периода. Они учитываются как обычные финансовые результаты и облагаются налогом на прибыль согласно общим правилам.

Курсовые разницы возникают из-за колебаний курсов иностранных валют относительно рубля при расчетах с нерезидентами, конвертации валютных средств, а также переоценке валютных статей баланса. Их налоговое признание регулируется отдельными нормами Налогового кодекса РФ.

- По суммовым разницам налоговые вычеты возможны только при фактическом подтверждении затрат или доходов;

- Курсовые разницы признаются доходом или расходом только в момент их реализации – при оплате или поступлении денежных средств;

- Нераспознанные курсовые разницы на отчетную дату не влияют на налогооблагаемую прибыль, так как по ним не происходит реального движения денежных средств;

- Суммовые разницы подлежат постоянному учету в налоговом учете независимо от факта оплаты;

- При отрицательных курсовых разницах налоговый учет допускает корректировку базы на сумму фактически понесенных убытков по валютным операциям.

Рекомендуется вести отдельный учет курсовых разниц для точного сопоставления с налоговыми обязательствами и исключения завышения базы налогообложения.

Необходимо регулярно проверять соответствие курсовых разниц условиям признания в налоговом учете, чтобы избежать спорных ситуаций с налоговыми органами и возможных доначислений.

Использование специализированного программного обеспечения позволяет автоматизировать контроль курсовых и суммовых разниц, минимизируя ошибки в формировании налоговой базы.

Как отражать суммовые и курсовые разницы в бухгалтерском учете

Для отражения суммовых разниц необходимо:

- Выявить факт изменения номинальной суммы обязательства или требования;

- Отразить увеличение или уменьшение суммы в дебете или кредите соответствующих счетов учета;

- В зависимости от экономического содержания операции, суммовые разницы относятся на финансовые результаты или корректируют стоимость актива/обязательства.

Курсовые разницы отражаются следующим образом:

- Пересчитывается валютная позиция по курсу на дату отчетного события или баланса;

- Определяется разница между первоначальной суммой и пересчитанной в рублях;

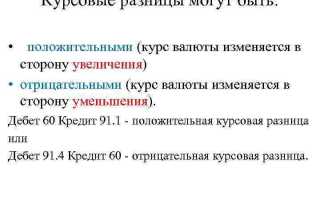

- Положительные курсовые разницы отражаются в кредитовом обороте по счету 91-2 «Прочие доходы», отрицательные – в дебетовом обороте по тому же счету;

- Для курсовых разниц по долгосрочным обязательствам возможен их перенос на стоимость актива, если это предусмотрено учетной политикой;

- При списании обязательств курсовые разницы закрываются в момент погашения.

Ключевые рекомендации:

- Отражайте суммовые разницы сразу после изменения номинальной суммы;

- Курсовые разницы фиксируйте регулярно на отчетные даты и при каждом существенном валютном событии;

- Обеспечьте документальное подтверждение пересчетов и расчетов;

- Используйте счета учета в соответствии с планом счетов и учетной политикой предприятия;

- Проводите анализ причин возникновения разниц для корректного их отражения и планирования финансов.

Какие документы подтверждают возникновение суммовой или курсовой разницы

Для курсовой разницы ключевым подтверждающим документом служат валютные договоры и платежные поручения, указывающие суммы в иностранной валюте и даты их исполнения. Курсовые разницы фиксируются на основании курсов валют, официально опубликованных Центральным банком РФ на дату проведения операции и дату бухгалтерского учета.

Важным доказательством для курсовых разниц являются бухгалтерские проводки и расчетные ведомости, где отражены пересчеты валютных обязательств и требований. Документы, подтверждающие курсовую разницу, должны содержать исходные валютные суммы, курсы валют на соответствующие даты и разницу между ними в рублях.

При возникновении суммовой разницы в результате ошибок в первичных документах необходимы корректирующие документы: исправленные счета-фактуры, акты сверок, протоколы разногласий. Они фиксируют факт изменения суммы и являются основанием для учета разницы.

Резюмируя, суммовая разница подтверждается документами, отражающими изменение номинальной стоимости операций, а курсовая разница – документами, регламентирующими валютные курсы и их применение на дату совершения операций и на дату отчетности.

Как проверить корректность расчета суммовых и курсовых разниц при проверке

Для проверки суммовых разниц необходимо сопоставить фактические суммы поступивших или выбывших активов и обязательств с их учетными показателями на дату возникновения разницы. Следует проверить правильность определения первичной стоимости, подтвержденной первичными документами, и учетных записей, отражающих изменения сумм. Особое внимание уделяется соблюдению нормативных сроков и правильной классификации операций, влияющих на сумму разниц.

При контроле курсовых разниц важно сверить валютные остатки по состоянию на отчетную дату с курсами валют, установленными Центральным банком РФ или иным уполномоченным органом. Необходимо проверить корректность пересчета валютных сумм по соответствующему курсу и правильность отражения курсовых разниц в учете: положительные и отрицательные разницы должны быть распределены согласно требованиям бухгалтерских стандартов.

Обязательным этапом является проверка соответствия использованных курсов валют в расчетах официальным курсам на конкретную дату операции или отчетную дату, а также правильность округления значений. Дополнительно нужно сверить, что курсовые разницы не учитываются дважды при консолидированной отчетности и что корректировки по суммовым разницам сделаны с учетом всех изменений учетной политики.

При аудите расчетов рекомендуется проводить выборочную проверку по нескольким ключевым операциям, включая крупные сделки и регулярные валютные операции. Для суммовых разниц целесообразно использовать программные средства автоматизации, позволяющие выявить расхождения между учетными данными и первичной документацией. Для курсовых разниц проверка должна включать анализ динамики валютных курсов и сопоставление с расчетами по каждой валюте отдельно.

Вопрос-ответ:

Что такое суммовые разницы и почему они возникают в бухгалтерии?

Суммовые разницы появляются при погашении или пересчёте обязательств и активов, если сумма платежа отличается от первоначальной учётной стоимости. Это может произойти, например, при оплате долговых обязательств частями или при изменении условий расчётов. Такие разницы отражают разницу между фактическими суммами и балансовой стоимостью по данным бухгалтерского учёта.

В чём заключается отличие курсовых разниц от суммовых разниц?

Курсовые разницы связаны с изменениями валютных курсов между датой возникновения обязательства или актива и датой его погашения или пересчёта. Они возникают при операциях в иностранной валюте и отражают финансовый результат от колебаний курса валют. В отличие от них, суммовые разницы связаны с изменениями величины самой суммы обязательства или актива, а не с валютными колебаниями.

Как учитываются курсовые разницы в учёте и как они влияют на финансовый результат?

Курсовые разницы фиксируются в бухгалтерии в момент пересчёта валютных обязательств или активов по текущему курсу. Если курс иностранной валюты изменился с момента возникновения обязательства, появляется либо положительная, либо отрицательная курсовая разница, которая отражается в финансовом результате периода. Такие изменения могут увеличить прибыль или привести к убыткам в зависимости от направления колебаний курса.

Можно ли одновременно иметь и суммовые, и курсовые разницы по одному и тому же обязательству?

Да, такая ситуация возможна. Например, если долг в иностранной валюте пересчитывается по новому курсу и одновременно происходит изменение суммы долга, например, из-за пересмотра условий договора или начисления штрафов. В этом случае бухгалтерия фиксирует и курсовые разницы, отражающие изменение курса валют, и суммовые разницы, связанные с изменением номинальной величины обязательства.